2019年5月16日,天境生物公司与杭州钱塘新区签订合作协议,公司计划总投资约56亿元建立抗体研发及产业化基地,这标志着早前一直依赖CDMO外包模式,进行项目推进的天境生物,在商业化阶段也将自建工厂进行生产。 这已经不是首个依靠CDMO外包模式推进项目的国内药企自建中试或生产基地。2017年7月,百济神州宣布将投入22亿元在广州建设12×2000L的生产基地,2019年完成一期建设。早期其PD-1抗体tislelizumab委托至勃林格殷格翰进行商业化开发,或将成为国内首个MAH上市的生物制剂品种。2018年6月,再鼎生物在苏州建成两条GMP生产线,早前他们的项目外包至勃林格殷格翰进行开发生产。中裕生物将HIV抗体ibalizumab外包至药明生物顺利实现FDA上市后,在台湾的新竹也开始建立自己的生产基地。

似乎国内每个依靠CDMO的企业最终将走向自建工厂的道路,国人对建厂始终有种莫名的情节。

一面是MAH制度的利好刺激,一面又是国内自建工厂的终极宿命,对于国内如雨后春笋成长起来的大小CDMO企业们,该如何在机遇和挑战中寻找自己的方向? 全球生物制剂CDMO现状 近年来,特别是随着单克隆抗体为代表的生物制剂的强劲增长,生物制药外包服务需求量供不应求。据不完全统计,2018年全球生物制剂CDMO市场总量达到118亿美金,这其中药物开发服务和药物生产服务或各占到50%,标志着生物制剂临床前活跃程度进一步提高。全球CDMO业务预计至2025年将达到300亿美金左右,年复合增长率将达到14.3%,将逐步成为药物开发的重要组成部分,竞争也会日益激烈。

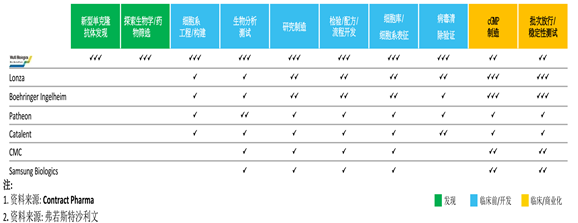

▲全球CDMO市场及未来预测(修改自Samsung biologics财报) 根据Contract Pharma及各公司财报显示,2018年全球生物制剂CDMO服务收入排名前7位的分别为Lonza、BIbiologics、Samsung biologics、WuXibiologics、Catalent、AGCbiologics和Patheon。但是头部效应开始逐步减缓,其它梯队的总计营收也达到了67.7%。从全球范围来看,CDMO业务更为分散,无论是地域还是业务类型,当然也标准着全球生物CDMO市场更为成熟。

▲2018年全球及国内CDMO市场格局(药明生物财报) Lonza在生物制剂CDMO领域多年维持领头羊位置,超过25个以上的商业化生产外包业务,也是目前唯一一个超过10%市场份额的公司。虽然近年来也不断扩大其业务能力和服务范畴,但同样受到其他新锐CDMO业务机构的强劲冲击。 与国外不同的是,国内生物制药才刚刚起步,大量依靠外包机构进行早期开发,因此业务更为集中,头部效应更为明显。药明生物占据75%的市场份额,其他第二梯队及其它梯队的业务量仍然比较有限,机遇与挑战并存。 外包还是自主研发? CDMO按义务类型来看,主要为客户提供药物的开发和生产服务,选择外包或者自主生产的一方面需要考虑到技术难度,一方面也将考虑到开发成本。

对于早期发现及临床前开发阶段,其技术壁垒通常更高,药企在进行外包时更多是技术的考虑,而对于成本相对没有那么敏感。

自2012年起,药明生物提出开放式的可及化技术平台,赋能国内外药物快速推进项目。这是基于,早前很多先进的技术平台均被国外各大药企独自拥有,要想可及这些技术通常需要高昂的技术引进费,或者对于小的药企,这更是难以企及的梦想。外包企业通过技术团队的整合,建立全面先进的技术商店,给每个药企提供更多开放式的平台,让药企专注于自主创新概念的孵化,外包企业落地想法,互为合作,共赢合作。

▲全球CDMO组织服务范围比较(药明生物财报) 而对于后期商业化生产阶段,其合规性要求更高,需要药企拥有更全面更高的管理能力,对于人力成本及物料成本也更为敏感。

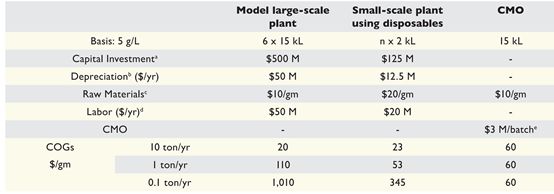

▲不同生产模式下抗体药物生产成本(mAbs, 1:5,443-452) 早在2010年,Genentech曾对传统大规模不锈钢生产、小规模一次性生产和CMO外包生产模式的成本进行过讨论,转眼间十年过去了,全球生物制药研发风起云涌,药物研发模式也发生翻天覆地的变化。这三种模式的成本讨论仍在广泛进行,比如一次性与不锈钢生产成本考量在不同产能要求下仍然各有优势。同时或者三者之间的边界模糊,比如当前选择一次性生产技术的CDMO企业也在不断增多,相关的数据或许在已经今天已经难以适用。 但是无论怎样,对于自主生产考虑不仅仅是成本本身,更多是质量体系的建立和维持,国外GMP体系下质量人员和生产人员的比例或达到10倍左右,这一标准国内药企仍有较大差距。特别是对于国内外合规性要求不断提高情况下,质量仍将是悬在药企头顶的一把利剑,自建生产体系仍需技术赢。 除了内部的战略考量,国内自建工厂的终极宿命也来自于外部政策的刺激。近年来,苏州、湖州、广州、杭州和珠海等地不断推出利好政策,吸引创新药企落地,政企合建的策略有效减轻了药企自主建厂的研发,而土地红利也将为药企带来更多收益。另一方面,以PD-1抗体为例,未来国内抗体药物的竞争仍将是刺刀见红的成本竞争。而成本除了更低,只有更低,或许这也是国内药企自建工厂终极宿命的难言之隐。 国内CDMO企业将何去何从? 面对国内前期研发阶段创新药持续升温的热潮,MAH制度的利好刺激,同时面对后期的阶段商业化生产的成本竞争,国内CDMO趋于分散化将是必然,而CDMO药企该为客户提供怎样更为优质的服务,笔者认为国内CDMO业务将呈现出以下几个发展方向: 1.创新药研发刺激下,外包业务将呈现碎片化 受制于国内药企技术能力整体提升,一站式外包服务需求或将减缓。而随着创新药研发比例不断提高,药物风险将不断增大,为了不把鸡蛋放在一个篮子里,药企将加大前期管线数量,必然造成自身研发资源的限制,碎片化的不定时特定外包服务的需求或将进一步增强,分包形式的外包服务会将增多。 2.独特创新技术平台的开发将赋能项目推进 创新药开发的背景下,意味着将改变前期粗放化发展方式至精细化发展,需要花更多功夫更好地雕琢项目,意味独特多样性的服务需求将进一部增加。专注连续式工艺开发、双特异抗体及ADC药物及制剂处方开发等平台技术公司将获得更多机会。早前专注于ADC药物开发的荣昌药业目前已不止于ADC药物开发服务,而后全面拓宽其外包服务范围。 3.加强合规建设及全球化视野 随着中国加入ICH,相关药物研发模式将全面升级改革,GMP级别的临床前生产服务或将成为标配,而中美双报也将成为更多药企的选择,服务外包商需要行业发展前端布局。 4.其他新型产业仍然值得关注 随着细胞治疗等先进疗法的发展,原核及病毒平台的生产曾一度供不应求,早前GMP级别原核外包生产线更是难找。2019年初江苏耀海生物融资5000万元专注于原核体系生产,和元生物则专注于病毒载体的外包生产服务,药明生物的疫苗外包业务子公司海利生物则在前天宣布签订全球巨头订单。 笔者简要提出的几点或将引来争议,只是对于刚刚起步的国内CDMO行业来说,正是需要更多的讨论。早前国内超过5亿年销售额的药物即算大品种,众多企业折腾多年仍然在为此目标奋斗,还不如一年做几个项目的CDMO企业盈利能力强,但随着国内生物制药进入收获期,这一格局很快就要打破。 另一方面,国内药企赚外快的CDMO业务也层出不穷,结果最后药也没有做好服务也没有做好,CDMO业务核心是技术与服务相结合,没有转变到服务这一思想,只会在技术上来回扯皮。韩国素以军事化生产闻名,同时深谙服务之核心,三星生物在每个项目过程中都有专门的客户服务中心,以更好推动项目。 上海甲贝生物CEO张伟同笔者多次讨论药企的立项选择和开发策略,共同认为药企需要广泛调研,提前布局,利弊权衡,充分结合现有的优势,寻找适合自己的发展之道,切勿盲目发展,骑虎难下。张伟先生在中国CDMO领域工作11余年,深刻了解中国CDMO技术服务市场,他对CDMO企业发展有自己的独到见解,我们也祝愿甲贝生物开发更多新型的CDMO技术平台,服务中国生物医药企业。 对于快速发展的国内生物医药企业来讲,我们如需要空气一样的需要专业的外包服务机构,CDMO企业则需要从技术和服务质量全面提升。药物研发充满风险,作为创新药身后的“工匠师”,CDMO外包服务或许已经不仅仅是一种资源优化的方式,更多是一种药企孤独前行道路上的陪伴者。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号