用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

A、行业资讯区

›

同行交流

›

中美IVD关税博弈,谁是赢家?

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

7146

|

回复:

0

[分享]

中美IVD关税博弈,谁是赢家?

[复制链接]

检验之星

检验之星

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-4-13 06:17

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

中美IVD关税博弈,愈演愈烈!

业内的朋友,肯定特别关心,有哪些美国IVD企业,其中的哪些IVD仪器和试剂,进入中国市场将被加征34%的关税。黄工今天做些盘点:从美国进口的IVD仪器主要的品牌和型号。试剂作为IVD项目的核心,但由于种类繁多,仅统计热门产品:化学发光试剂。写这篇文章,已经连续工作20个小时,熬通宵了。如果有错的,敬请见谅,请留言指正!

这篇统计数据,这几个群体或许比较关注:

一,医院:中心实验室、检验科和临床科室,本文统计的品牌和型号,特别是产自美国的,需要特别留意了,加紧和厂家或经销商沟通,产品供应价格、周期和维护;

二,经销商:鉴于贸易战的不确定性太高,同时持续周期不短,对产自美国的IVD品牌产品,需要考虑供货的可持续性,以及产品的利润空间;

三,国产IVD厂家:对这些产自美国的IVD产品,确定供应和价格出现风险的,是否加紧出台平替方案,在这个关税窗口期内攻城略地,快速抢占份额。

从统计数据中,提炼出几个核心信息:

未来几年,IVD行业呈现

“供应链区域化、国产替代加速、市场集中度分化”

三大核心趋势。未来竞争,将围绕技术突破、成本控制与政策适应性展开,国产厂商需在高端领域突破技术瓶颈,跨国企业则需强化本土化布局以维持市场份额。基于数据分析,总结了六点规律或者是现状,供参考。

一,全球供应链多中心化趋势显著。

头部IVD企业(如罗氏、雅培、西门子)普遍采用多国生产基地布局(如日本、瑞士、新加坡、墨西哥等),以分散供应链风险、提高响应效率。跨国企业通过全球化分工降低对单一地区的依赖,例如罗氏仪器由日本代工,雅培生产基地覆盖亚太和美洲,贝克曼技术供应链集中在美国本土。未来IVD企业可能进一步向东南亚、东欧等新兴地区转移产能,以规避贸易壁垒并贴近新兴市场。

二,中美贸易摩擦加速国产替代进程。

美国IVD产品加征34%关税后,质谱仪、流式细胞仪等高度依赖进口的领域成本激增,而国产化率较高的领域(如血球、生化分析仪)影响较小。技术门槛高的领域(质谱仪、流式细胞仪)仍由进口主导(前3品牌市占率超70%),但关税窗口期为国产厂商提供替代机会。未来国产IVD企业(如迈瑞、新产业、安图等)将重点突破高附加值领域(如化学发光、微生物检测),加速进口替代。

三,细分市场集中度两极分化。

质谱仪、流式细胞仪等高端设备市场高度集中(TOP3品牌市占率55%~77%),而血球、生化分析仪等成熟领域国产厂商已占据主导。技术壁垒高、研发投入大的领域由跨国巨头垄断;标准化程度高的领域国产厂商通过性价比优势快速渗透。未来国产企业通过并购、合作研发向高端领域延伸,跨国企业则通过本土化生产(如罗氏在苏州扩建基地)巩固市场。

四,企业战略从“全球化”转向“区域化”。

罗氏投资德国彭茨贝格基地强化欧洲供应链,雅培仪器以日本、新加坡为亚太核心产地,希森美康在印度、非洲设厂覆盖新兴市场。头部企业通过区域化生产贴近终端市场,降低物流与政策风险(如罗氏化学发光试剂产自德国,仪器由日本代工)。未来IVD产业链将进一步区域化细分,形成“本地研发-区域生产-全球协作”模式。

五,政策风险驱动行业结构性调整。

加征关税直接冲击美国产IVD设备(如BD流式细胞仪、沃芬血气分析仪),医院、经销商需重新评估供应链稳定性。政策不确定性促使下游客户优先选择国产或非美供应链产品(如日本产生化仪、德国产凝血试剂)。未来进口品牌可能通过转移产地(如爱尔兰、新加坡)规避关税,国产厂商则借机推出“平替方案”抢占市场。

六,技术迭代与成本压力倒逼行业升级。

质谱仪等高端设备价格高昂(150~350万元/台),关税加剧成本压力;国产同类产品价格优势显著但技术差距仍存。高成本领域更易受政策冲击,倒逼企业优化技术或寻找替代方案(如罗氏与日立合作开发质谱解决方案)。未来国产企业将通过差异化创新切入中高端市场,跨国企业则聚焦高精尖技术保持壁垒。

一、进口IVD仪器产地分布

根据NMPA数据库,截至4月8日,按照黄工设定的统计标准,主要的进口IVD仪器约300个型号。有部分小众仪器未统计,因此统计为293个型号。加征关税只针对美国,产地来自美国的IVD仪器型号,共计87个。因为有部分仪器产地有多个,综合之后产自美国的仪器,占总的进口仪器28%。这个数据将近1/3,这对国内IVD市场影响很大。另外,还有24%的仪器,产自日本。两国生产的进口仪器,占进口IVD仪器的一半。本文统计的数据,会有略微差异,但整体上符合事实。

http://weixin.qq.com/r/qxyiulfEDgpxrRPZ90m5 (二维码自动识别)

现在是全球化大分工时代,供应链亦是如此。那么从全球来看,IVD龙头的生产基地分布,值得关注和研究,大多数都是多中心分布,提升物流效率和响应速度,降低断供风险。全球共7大洲,IVD生产中心主要分布在,美洲、欧洲、亚洲3大区域。从下方的全球分布图来看,会更加直观。

http://weixin.qq.com/r/qxyiulfEDgpxrRPZ90m5 (二维码自动识别)

对以上图表,从两个维度分析:企业和产地。

(一)企业维度:头部IVD企业产地分布

1. 罗氏:

有33款仪器进口,包括生化9款,发光4款,qPCR8款,尿液分析3款,血气和电解质3款,凝血2款,生免一体机2款,病理和糖化各1款。产地分布非常广,但也有一定规律,已经形成产业规模了,尤以亚洲和欧洲为主。因为罗氏的仪器,主要由日立代工生产,大部分的仪器产地也是日本。生化+发光+糖化,产自日本;血气+qPCR,产自瑞士;凝血+病理,产自德国;尿机产自匈牙利。神奇的是,罗氏不在美国设仪器生产基地。

2. 雅培:

有17款仪器进口,包括生化4款,发光5款,生免一体机4款,血球3款,qPCR1款。雅培的仪器生产基地,分布比较广,不过以日本和新加坡为主,可见其主要目标市场,是覆盖亚太和美洲地区。生化+生免一体机,产自日本;发光,产自美国和新加坡;血球,产自美国和新加坡;qPCR,产自新加坡。

3. 贝克曼:

有16款仪器进口,包括生化4款,发光2款,血球4款,流式2款,微生物2款,血型和尿机各1款。贝克曼的仪器产地相对集中,主要来自日本和美国。同样地,生化,产自日本;其余基本在美国本土生产,那么仪器技术和供应链,自然聚集在美国了。

4. 西门子:

有23款仪器进口,包括生化5款,发光9款,尿机4款,血气2款,生免一体机2款,血球1款。西门子,除了诊断外,还有影像等其他医疗器械板块。生化,产自日本、美国;发光,产自美国和爱尔兰;血气+尿机+血球,产自英国、爱尔兰和波兰。

5. 希森美康:

有23款仪器进口,全部产自日本。包括生化2款,发光2款,血球6款,凝血11款,流式+尿机各1款。虽然产地在日本,但是希森美康,在印度、巴西、非洲、美国、欧洲都设立了子公司和生产基地。

6. 快臻-奥森多:

有13款仪器进口,包括生化+生免一体机,5款;发光2款,荧光免疫4款,血型2款。产地上,偏好墨西哥和美国。生化+发光,产自墨西哥;荧光,产自德国;血型产自英国。

7. BD:

有10款仪器进口,包括流式2款,qPCR2款,微生物6款。产地上,基本都在美国本土生产。当然,还有墨西哥和瑞士。

8. 梅里埃:

有10款仪器进口,包括荧光3款,微生物7款。产地相对分散,包括意大利、法国和美国。其中,微生物质谱仪VITEK MS,由英国、法国、奥地利三方生产后组装而成。

9. 沃芬:

有9款仪器进口,包括凝血5款,血气3款,发光1款。全部在美国生产。

10. 赛默飞:

有9款仪器进口,qPCR7款,产自新加坡;测序仪2款,产自日本。

(二)产地维度:IVD品牌的生产基地

1. 美国:

贝克曼、IL(沃芬)、BD、西门子、梅里埃、雅培等品牌,选择部分仪器在美国生产,覆盖的主要仪器类型有:血气、发光、流式、微生物、凝血、血球。

2. 日本:

罗氏、希森美康、贝克曼、东曹、佳能、爱科来、富士胶片等,选择在日本生产;覆盖的主要仪器类型有:生化、凝血、血球、发光、糖化。

3. 德国:

罗氏、美创、快臻-奥森多,生产建厂的品牌不多;覆盖的仪器类型有:凝血、荧光免疫。

4. 新加坡:

Life、雅培、伯乐,选择在此建厂生产;覆盖的仪器类型有:qPCR+发光。

5. 瑞士:

以罗氏为主,毕竟这是其大总部所在地。仪器类型,包括qPCR、发光、血气电解质等。

6. 法国:

以堀场和思塔高为主,仪器类型,主要是血球+凝血。

7. 英国:

以西门子和赛默飞为主,仪器类型,包括微生物、尿机、血气、血型等。

二、美国IVD品牌受影响程度分析

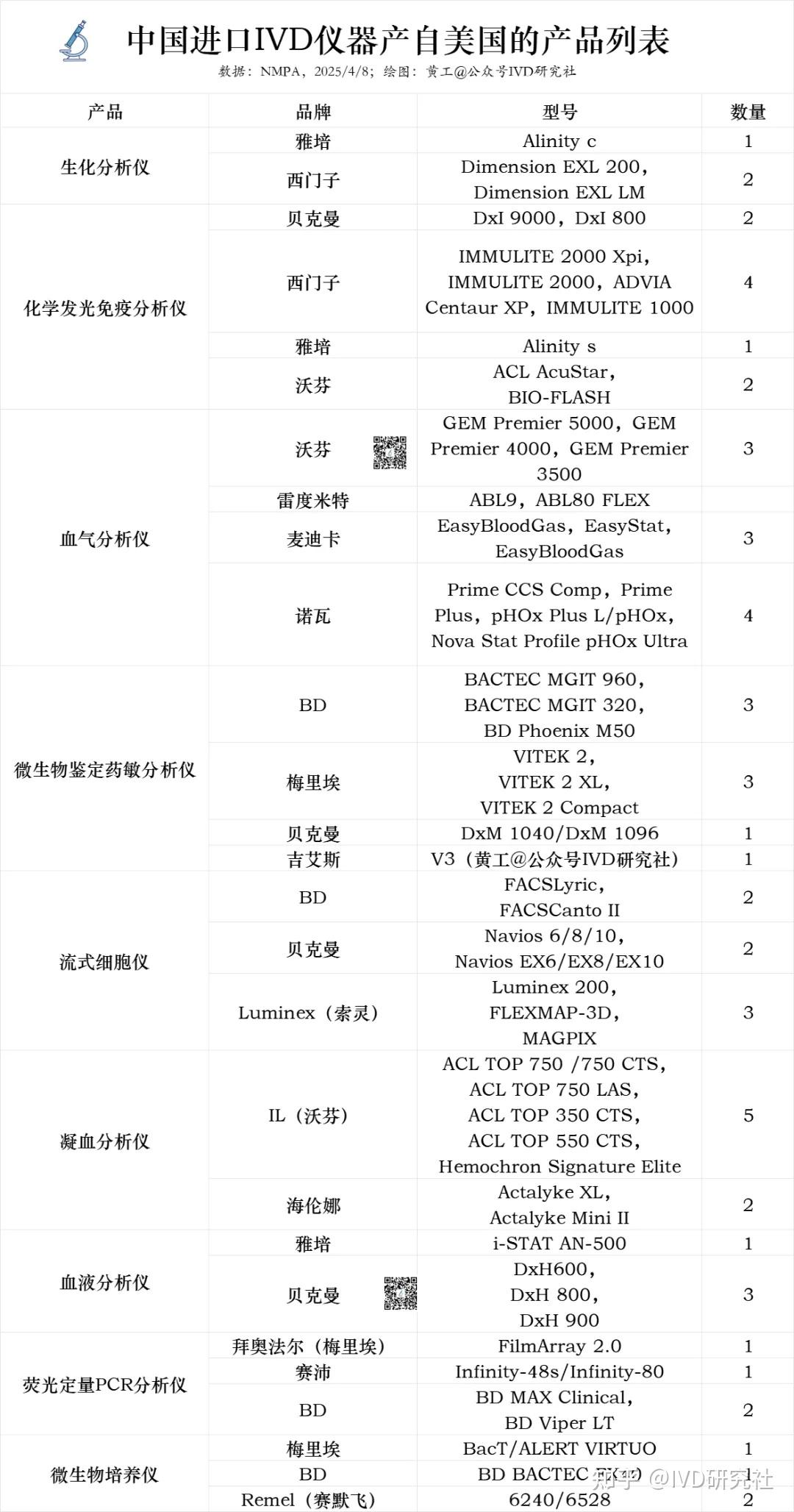

这一部分,主要分析产自美国的IVD仪器型号,以及在国内的市场份额。文中的中标数据,主要引用比地招标网、售械者两家。在此表示感谢。主要分析受到重要影响的领域,按影响程度由高到低,依次排序:质谱仪、流式细胞仪、微生物鉴定及药敏分析仪、血气分析仪、化学发光免疫分析仪、凝血分析仪、生化分析仪、血细胞分析仪。其他的,比如尿液分析仪、荧光定量PCR仪等,国产化程度超过70%。而糖化血红蛋白分析仪,主要产地在日本、法国,不受影响。病理相关,产自美国的不多。

01 质谱仪(影响程度:⭐⭐⭐⭐⭐)

据比地招标网统计:2024年质谱仪招投标市场有1157家采购单位,1053家中标单位,中标设备数量达1952套,中标总金额约44.35亿元。按中标金额,TOP3:赛默飞Thermo、爱博才思ABSCIEX、安捷伦Agilent,市占分别为20.18%、18.16%、16.94%。前3品牌合计占比达55%,品牌集中度较高。同时,第4和第5都是进口品牌,岛津占10.3%,沃特世5.7%。前5的进口品牌,占据超过70%的份额,这是非常吓人的。另外,从中标平均价格看,进口品牌价格,在150~350万之间。那么从临床角度,产自美国的质谱仪,包括爱博才思2款,Triple Quad 4500MD、Citrine Triple Quad;沃特世的4款,ACQUITY UPLC I-Class/ Xevo TQ-S micro,ACQUITY UPLC I-Class/Xevo TQ-S,ACQUITY UPLC I-Class/Xevo TQD,ACQUITY UPLC I-Class /Xevo TQ-XS;岛津有2款,LCMS-8040 CL、LCMS-8050 CL。当然以上这些型号,在各地都有生产备份,爱尔兰、日本、新加坡等地。若加征34%关税,成本就更高了!将其列为第一,是成本巨大,风险很高。小结:加征关税,对质谱诊断赛道,影响非常大。

02 流式细胞仪(影响程度:⭐⭐⭐⭐)

据比地招标网统计:2024年流式细胞仪招投标市场,有753家采购单位,820家中标单位,中标设备数量达1272台,中标总金额约19.16亿元。这个数据,可能包含了科研市场,但产地是一致的,从关税角度影响也是一致的。TOP3品牌中标金额,碧迪BD、贝克曼Beckman、厦泰Cytek,市占分别为40.70%、27.78%、8.11%。前3品牌合计占比达77%,品牌集中度非常高。可以想象,BD和贝克曼,在流式领域的垄断地位。要命的是,流式细胞仪的主产地就在美国。临床应用里边,BD的2款,FACSLyric、FACSCanto II;贝克曼的2款,Navios 6/8/10、Navios EX6/EX8/EX10;以及Luminex的3款,Luminex 200、FLEXMAP-3D、MAGPIX。全部产自美国。当然,这会利好国产厂家,提供了一个空窗期,给到积极抢占两家的市场份额。

小结:加征关税,对流式诊断赛道,影响非常大。

03 微生物鉴定和药敏分析仪(影响程度:⭐⭐⭐)

据比地招标网统计:2024年微生物鉴定及药敏分析系统招投标市场有261家采购单位,244家中标单位,中标设备数量达307台,中标总金额约1.54亿元。从中标金额看,梅里埃、安图、迪尔,市占分别为50.23%、16.40%、12.86%。前3品牌合计占比达79%,品牌集中度非常高。梅里埃的市占率非常高,加征关税的确会利好国产品牌抢占份额,但对于已购买正在使用的客户来说,影响和波及的面肯定会非常广。产自美国的仪器,包括梅里埃的3款,VITEK 2、VITEK 2 XL、VITEK 2 Compact;以及BD的3款,BACTEC MGIT 960、BACTEC MGIT 320、BD Phoenix M50。这是微生物诊断领域,主要的进口品牌。

小结:加征关税,对微生物诊断赛道,影响很大。

04 血气分析仪(影响程度:⭐⭐⭐)

据比地招标网统计:2024年血气分析仪招投标市场有763家采购单位,760家中标单位,中标设备数量达1333台,中标总金额约1.28亿元。从中标金额看,雷度Radiometer、理邦、康立,市占分别为31.19%、25.10%、9.90%。前3品牌合计占比达66%,品牌集中度较高。沃芬占8.6%,万孚占4.74%,这是前5的品牌。产自美国的血气分析仪,主要有:雷度米特的ABL80 FLEX、ABL90 FLEX、ABL9(中国苏州也生产);沃芬的GEM Premier 5000、GEM Premier 4000、GEM Premier 3500。

小结:加征关税,对血气诊断赛道,有较大影响。

05 化学发光免疫分析仪(影响程度:⭐⭐)

据比地招标网统计:2024年化学发光免疫分析仪招投标市场有2128家采购单位,2242家中标单位,中标设备数量达3757台,中标总金额约9.64亿元。据售械者统计:2024年,全国化学发光免疫分析仪公开中标事件共计2336次,设备销售3065台/套/批,采购单位1758家,经销商1836家。两家统计标准不同,前者以金额为主,后者以数量为主。不过,从TOP5来看,两个名单重合度较高。TOP5中,共同的4家是,迈瑞、新产业、安图、罗氏,再加贝克曼/亚辉龙。

产自美国的化学发光仪,共9款。贝克曼2款,DxI 9000、DxI 800;西门子4款,IMMULITE 2000 Xpi、IMMULITE 2000、IMMULITE 1000、ADVIA Centaur XP;雅培1款,Alinity s;沃芬2款,ACL AcuStar、BIO-FLASH。从中标金额看,贝克曼占6.44%,西门子占3.32%,雅培占2.16%,三者加总占12%左右。有一定影响,不过国产厂家比较给力,不管是中标金额还是数量,国产在TOP10中已超过一半了。

小结:加征关税,对化学发光诊断赛道,有一定影响,相信国产能顶上。

06 凝血分析仪(影响程度:⭐)

据比地招标网统计:2024年凝血分析仪招投标市场,有997家采购单位,963家中标单位,中标设备数量达1639台,中标总金额约2.80亿元。从中标金额看,迈瑞、希森美康SYSMEX、雷杜,市占分别为30.89%、24.74%、5.29%。前3品牌合计占比达61%,品牌集中度较高。另外,赛科希德占5.07%,思塔高占4.2%。产自美国的凝血分析仪,主要是沃芬和海伦娜的品牌。包括:IL(沃芬),ACL TOP 750 /750 CTS,ACL TOP 750 LAS,ACL TOP 350 CTS,ACL TOP 550 CTS,Hemochron Signature Elite;海伦娜:Actalyke XL、Actalyke Mini II。小结:加征关税,对凝血诊断赛道,影响不大。

07 生化分析仪(影响程度:—)

据比地招标网统计:2024年,生化分析仪招投标市场有2442家采购单位,2272家中标单位,中标设备数量达3872台,中标总金额约16.85亿元。据售械者统计:2024年,全国生化分析仪公开中标事件共计2829次,中标金额18.29亿元,涉及设备销售3623台/套/批,采购单位2462家,经销商2246家。两家发布的数据非常接近。综合看,2024年国内生化分析仪,市场规模18亿左右,装机数量3800台左右。

仅有3款生化仪,产自美国。包括:雅培Alinity c,西门子Dimension EXL 200、Dimension EXL LM。国内生化市场,按中标金额,市场TOP3是,迈瑞、贝克曼、日立/迈克,市场集中度非常高,TOP3市场占比65%左右。这3款产自美国的生化仪,在国内销量不高,对生化市场影响可忽略不计。

小结:加征关税,对生化诊断赛道基本没有影响。

08 血液细胞分析仪(影响程度:—)

据比地招标网统计:2024年全自动血液细胞分析仪招投标市场,有1878家采购单位,1733家中标单位,中标设备数量达2999台,中标总金额约6.33亿元。从中标金额看,迈瑞、希森美康、帝迈,市占分别为62.92%、13.03%、5.49%。前3品牌合计占比达81%,品牌集中度非常高。产自美国的血球仪,主要是贝克曼的,DxH600、DxH 800、DxH 900。

小结:加征关税,对血球诊断赛道,没有影响。

三、美国进口IVD仪器列表

产地美国的IVD仪器,主要的有9种IVD仪器,型号数量56个。一些小众仪器,或者国产化程度很高的,就未列入统计了。收录这个列表,仅作为一个参考。

截至4月8日,仍在有效期的进口化学发光注册证,包括仪器和试剂有660个。剔除仪器,化学发光试剂有634个,产自美国的试剂则有166个。主要有5个品牌:西门子78个,占47%;贝克曼52个,占33%;依诺瓦20个,占12%;雅培9个,占5%;索灵7个,占4%。

对于化学发光一哥,罗氏的化学发光试剂,基本产自德国基地。化学发光仪器,则产自日本。这定然是从十几二十年前,就开始布局谋划的了。现在来看,的确非常具有前瞻性。在2024年,罗氏诊断大手笔投资建设研发生产中心。最重磅的,是建设德国彭茨贝格生产基地。投资6亿欧元建设欧洲最现代化诊断原材料生产中心,2028年投产后可生产450种关键试剂(抗体、酶、核苷酸),覆盖传染病、肿瘤、糖尿病等领域,提升供应链韧性。其次,是在中国苏州基地扩建。追加30亿人民币投资,扩建研发与制造中心,推动IVD产品本土化生产,覆盖亚太市场需求。另外,与日立高新延续合作,续签10年协议。46年来全球累计装机超8.4万台,年处理检测量超210亿次。后续联合开发Cobas质谱解决方案(2024年获CE标志),以及自动化实验室系统(如Cobas Pro集成方案)。

文章写完了,长叹一口气。一来呢,的确是太累了,连轴转20个小时。二来,通过数据分析,能够看到IVD巨头的全球战略布局,已经实实在在落地的。这是值得我们深入学习的。同时也感叹,这次加征关税,不管好坏都是一个机遇。高手,都是擅长把握重大战略机遇期,实现逆转、领先甚至遥遥领先。衷心希望,国产IVD厂家在这个窗口期,攻城略地、提升份额!

大家有什么看法,我们评论区交流。

原文地址:https://zhuanlan.zhihu.com/p/1893349783286023992

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

文献资源

病理检验

生化仪器

行业调研

NMPA体系考核

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-4-13 06:17

发表于 2025-4-13 06:17

提升卡

提升卡