金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

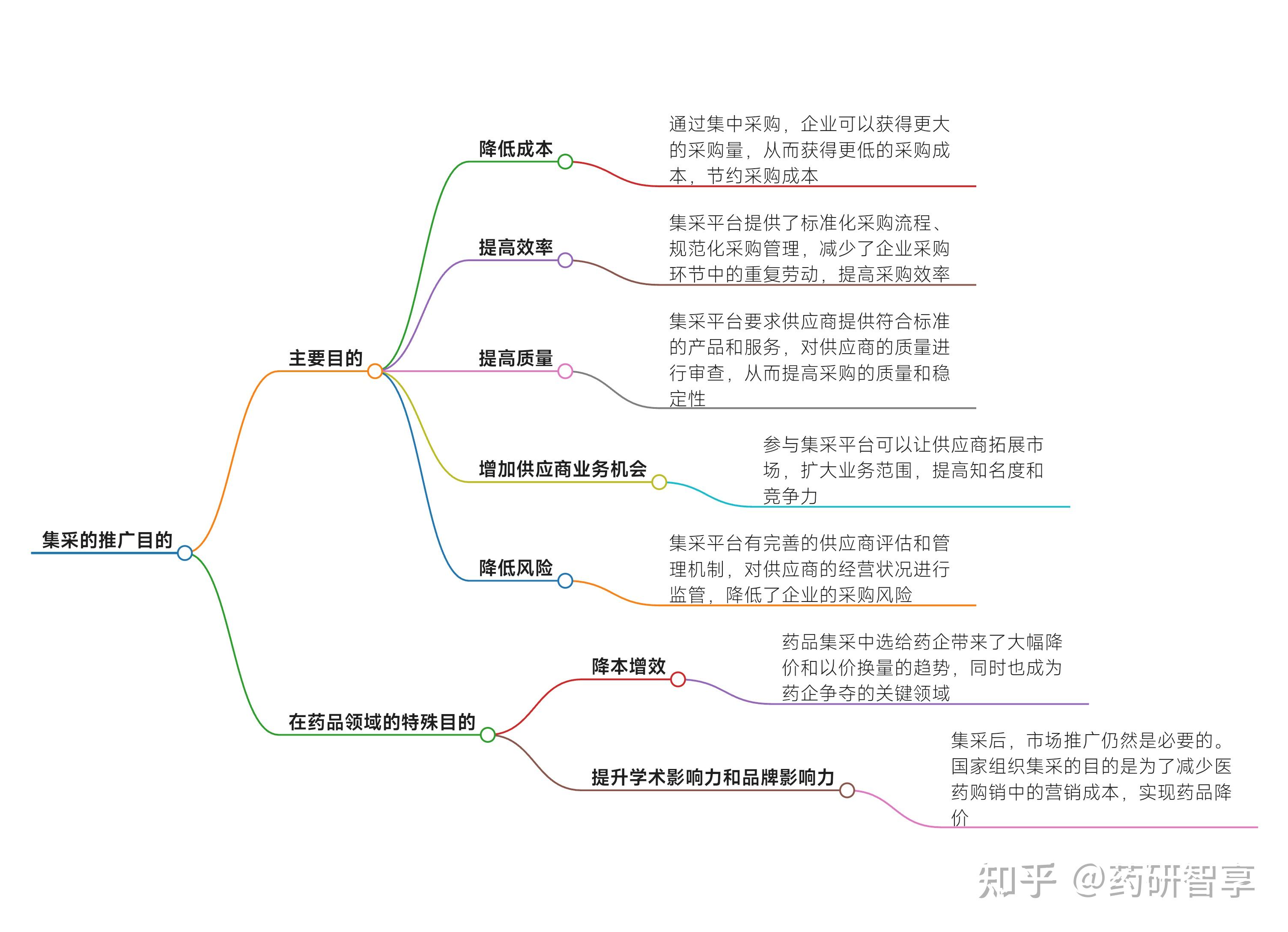

关于集采的目的和实际效果,社会上确实存在不同声音。我们可以从政策逻辑、实际案例和争议焦点三个层面拆解这个问题:

<hr/>一、集采的核心目的:「既要降成本,也要保质量」

- 经济目标:通过规模采购挤压流通环节灰色利润(中国药品流通环节成本占终端价约40%),直接降低医保支出(如心脏支架集采年节约109亿元)。

- 社会目标:解决「天价药」导致的患者弃疗问题(2020年前约25%癌症患者因费用放弃治疗)。

- 产业目标:淘汰低端仿制药企(中国曾有近5000家药企,90%生产仿制药),倒逼产业升级。

- 药品必须通过「一致性评价」(仿制药与原研药生物等效性试验),目前通过率约70%。

- 实施「质量熔断」机制(如武汉胰岛素集采曾因检测不合格取消某企业资格)。

- 要求企业缴纳「质量保证金」(通常为合同金额5-10%)。

<hr/>二、现实中的矛盾:「降成本与保质量的拉锯战」

(1)麻醉剂/降压药失效的归因分析:

| 可能原因 | 数据佐证 | | 个体差异(占比约30%) | 原研药临床有效率通常85-95%,仿制药可能下降5-10% | | 偷工减料(占比约3-5%) | 2022年国家药监局飞行检查发现4.7%集采中选药品存在工艺缺陷 | | 流通环节问题 | 部分基层医院冷链不达标导致药品失效(如胰岛素需2-8℃保存,乡镇达标率仅65%) |

(2)典型案例对比:

- 成功案例:乙肝抗病毒药「恩替卡韦」集采后价格从月均1000元降至5元,用药人数从800万增至2100万,未出现大规模疗效争议。

- 争议案例:某国产氯吡格雷(抗凝血药)在山东检测中发现溶出度不合格,导致血栓风险增加,触发紧急召回。

<hr/>三、深层矛盾解析:「政策理想与市场现实的冲突」

- 部分企业为中标将价格压至成本线以下(如葡萄糖注射液集采价0.45元/瓶,低于生产成本0.5元),被迫减少质检环节。

- 「光脚企业」现象:未中标企业为抢夺市场,通过非集采渠道低价倾销劣质药。

- 医生处方惯性(某三甲医院调研显示78%医生认为国产抗菌药疗效不如进口)。

- 基层医疗机构缺乏检测能力(仅12%县级医院能开展血药浓度监测)。

- 药监局现有检验人员约1.2万人,面对每年40万批次药品抽检需求,覆盖率不足15%。

- 企业违法成本低(某药企篡改生产记录仅被罚50万元,相当于其该产品年利润的0.3%)。

<hr/>四、解决方案的探索方向

- 引入「综合评分法」(如福建将研发投入占比纳入评分,权重达20%)。

- 建立「红黄蓝」质量预警机制(蓝色预警约谈,黄色限制采购,红色取消资格)。

- 推广「一物一码」追溯系统(试点显示可使问题药品溯源时间从7天缩短至2小时)。

- 强制要求企业安装在线监测设备(如华北制药被曝数据造假后,2023年起强制联网)。

- 对救命药(如抗癌药)设置「质量优先」采购池。

- 允许患者自费补差价选择高端药(如浙江试点「集采+商保」模式)。

- 建立「疗效反馈直报系统」(北京试点中28%的药品调整了适用症说明)。

- 加强医生继续教育(上海要求每年至少4学时集采药专项培训)。

<hr/>五、客观结论:螺旋上升的改革进程

- 高血压患者规范治疗率从35%提升至58%,直接避免约12万例/年卒中事件。

- 医保基金结余率从2018年的-15%转为2022年的+8%。

- 当前约5%的集采药品存在质量争议,主要集中在需要精细工艺的缓控释制剂(如降压药)和生物制品(如胰岛素)。

- 改革方向判断:

集采本质是医疗体系改革的「破冰船」,其暴露的问题更多是原有弊端的显性化而非新生问题。正如DRG改革倒逼医院精细化管理,集采正在倒逼中国医药产业完成「从仿制到创新」的艰难转型。

集采的首要目的是系统性降低虚高价格,但政策设计包含质量保障机制。现实中出现的个别药品失效问题,更多是原有质量监管漏洞在集采环境下的暴露,而非集采直接导致。这恰说明改革触及了深层次矛盾,需要通过持续优化规则而非否定方向来解决。 |

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-2-20 08:22

发表于 2025-2-20 08:22

提升卡

提升卡