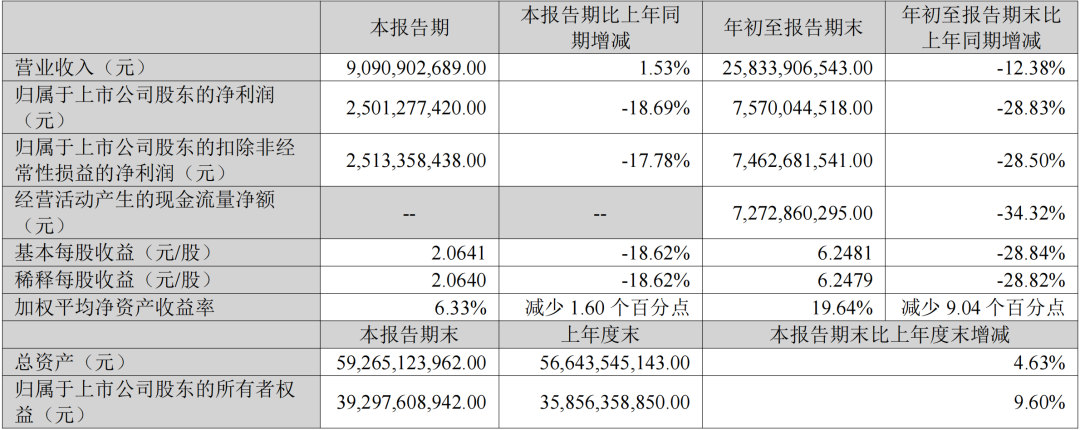

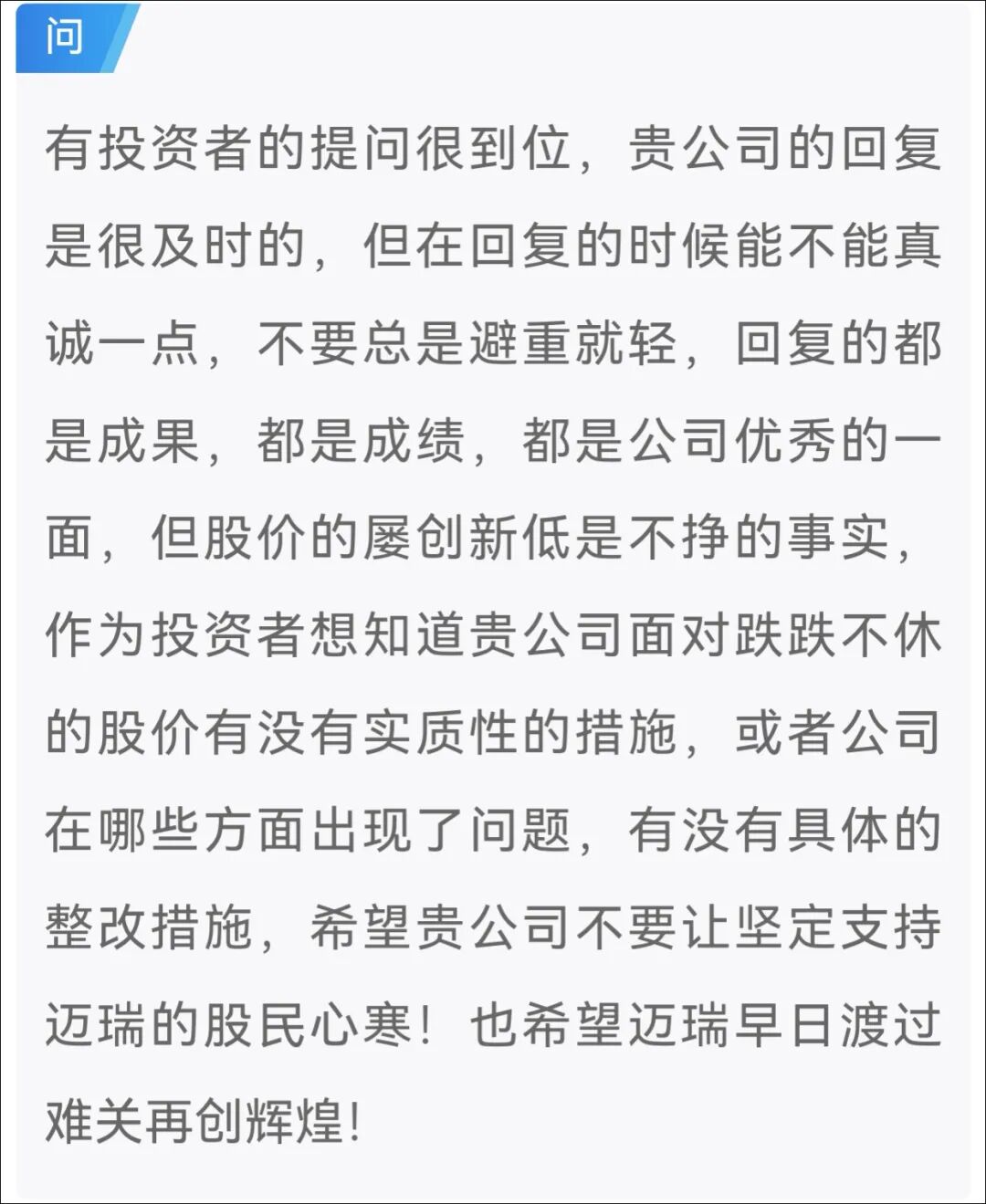

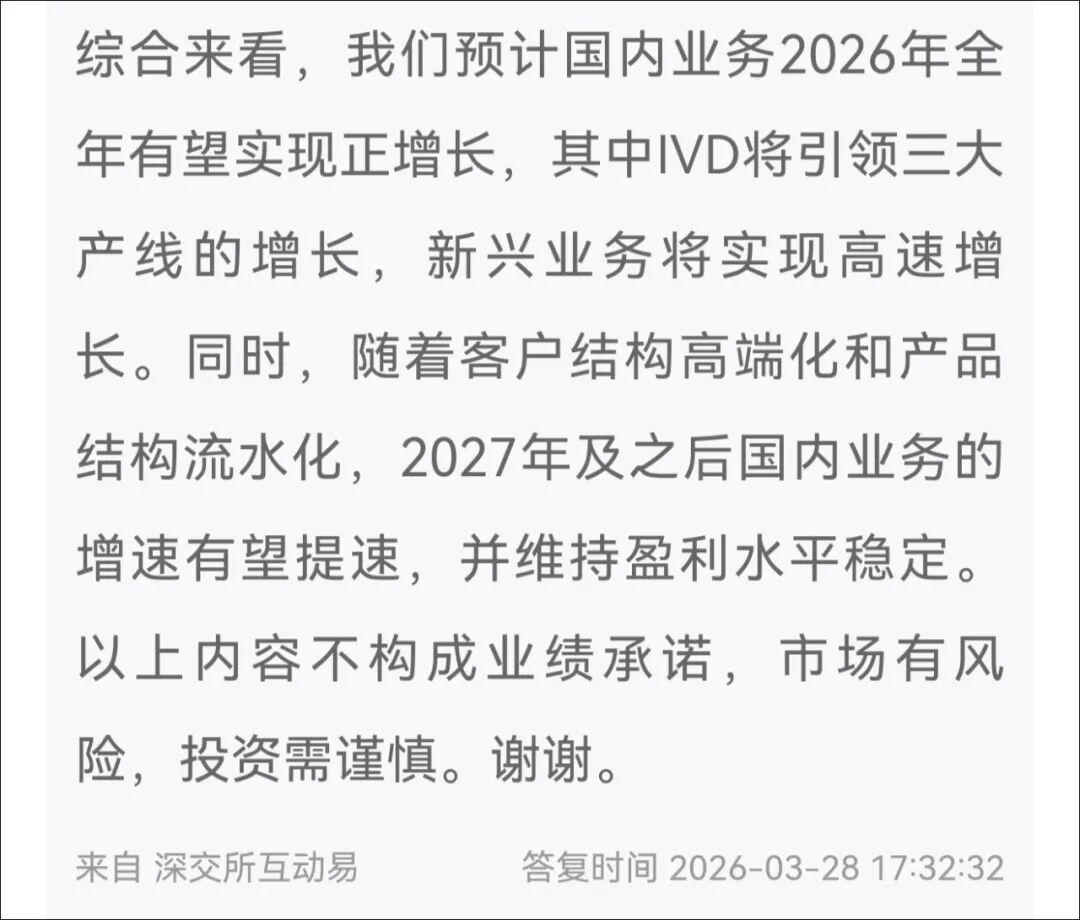

3月28日下午,迈瑞董秘在深交所互动易平台针对投资者关切的问题做出回应。 此次回应涉及市值管理、近两年国内业务萎缩,以及未来增长战略等核心话题。 面对国内IVD市场下行压力、微创外科和微创介入渗透率偏低的现状,迈瑞明确展示了对三大产线和新兴业务的成长布局与战略信心。 在全球医疗市场加速重构的背景下,这份答复不仅回应了投资者疑问,也提供了观察迈瑞未来发展路径的关键视角。 从压力到拐点,从结构性困境到战略性突破,迈瑞正在以数据和科技绘制下一轮成长蓝图。 01 现实压力 国内市场承压明显 在政策调控、市场萎缩和竞争加剧的多重夹击下,迈瑞近两年在国内市场的成长空间受到显著挤压,挑战与机遇同时存在。 2025年前三季度,迈瑞营收258.34亿元,同比下降12.38%;第三季度单季收入9.09亿元,仅同比微增1.53%。  前三季度净利润25.01亿元,同比下降28.83%,扣非净利润25.13亿元,同比下降28.50%,盈利能力承压显著。 这背后的原因复杂而多维。国内IVD市场在政策调控、医保控费及行业整合等因素作用下,整体市场容量明显缩减。 尽管迈瑞在化学发光、生化、凝血等重点业务的市场占有率稳步提升,但国内市场萎缩带来的冲击仍不可忽视。 微创外科及微创介入等新兴业务渗透率有限,市场潜力尚未完全释放。 投资者在互动易提问中也指出,公司股价连续创新低,希望了解企业应对的具体措施。  对此,迈瑞明确表示,当前影响为阶段性现象,公司通过国际化、数智化及新兴业务布局,为长期增长奠定基础。 02 战略回应 以三大产线与新兴业务破局 面对压力,迈瑞清晰描绘了未来的增长路径。 IVD将成为三大产线的核心引擎,而微创外科与微创介入的新兴业务同样是战略重点。  在IVD业务方面,迈瑞强调国内医疗机构对提质增效和成本控制的迫切需求,为公司提供了加速高端市场突破和进口替代的机会。 迈瑞2025年前三季度全自动实验室流水线国内装机量已接近去年全年水平,国际市场装机提前完成年度目标。 化学发光、生化、凝血等重点业务稳步提升,2025年前三季度IVD国际收入占比达到37%,迈瑞有信心在三年内实现重点产线市占率翻倍。 微创外科与微创介入市场空间远大于IVD。 迈瑞依托硬镜系统、超声刀、腔镜吻合器等关键产品,快速布局核心专科,微创外科业务在2025年第三季度实现同比增长超过25%,产线国际收入占比进一步提升至70%,显示海外市场贡献持续扩大。 随着手术量和渗透率提升,这两块业务的长期增速和韧性有望逐步向好。数智化解决方案是迈瑞在竞争中获得优势的重要手段。 通过“设备+IT+AI”整合,方案不仅提升医院运营效率、降低成本,还能显著提高赢单率,在激烈市场竞争中形成有效护城河。这种布局既服务于业务增长,也巩固了企业长期战略优势。 三大产线和新兴业务的全面推进,使迈瑞在激烈竞争中建立起更高的战略护城河,也为国际化和多元业务协同提供了坚实支撑。 03 拐点可期 国际化与多元化业务协同 结合迈瑞2025年三季度财报和JPM 2026路演信息,迈瑞的未来成长逻辑逐渐清晰。 国际化布局持续推进,2025年第三季度国际业务同比增长11.93%,欧洲市场增幅超过20%,独联体和中东非地区实现双位数增长。 全球供应链和本地化生产体系的完善,为高端市场长期增长提供了韧性。IVD、微创外科及微创介入等高潜力业务正在形成可持续收入矩阵。 迈瑞通过研发创新和战略布局,在技术壁垒高、市场竞争激烈的环境中稳步扩张。 IVD领域推出高敏心肌肌钙蛋白T、D-二聚体、游离睾酮测定试剂等创新产品。 微创外科通过智能腔镜、超声刀优化手术精度与安全性,同时大模型AI逐步落地医院临床场景,为决策和效率提升提供支撑。 在新兴业务方面,微创外科及微创介入加速放量,国际收入比重提升明显。 迈瑞预计2026年国内业务全年实现正增长,IVD引领三大产线增长,新兴业务实现高速增量。 随着客户结构高端化及产品结构流水化,2027年及之后增速有望进一步提速,并保持稳定盈利。 结语 压力下的确定性 迈瑞拐点与长期潜力 迈瑞的回应和三季度财报显示,国内市场短期压力无法阻断长期增长轨迹。 IVD业务的高端突破、微创外科与微创介入的快速布局、数智化解决方案,以及国际化战略协同,共同支撑公司未来五年的成长格局。 迈瑞展现了结构性韧性与长期主义结合的能力:短期受市场波动影响,长期依托技术创新、平台建设和国际市场积累,仍有望实现可持续成长。 未来五年,IVD将引领三大产线增长,新兴业务与数智化赋能将不断释放潜力,为迈瑞构建稳健而多元的增长矩阵。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号