用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

C、IVD技术区

›

基因测序技术

›

国产测序仪稀缺标的,华大智造:打破国外垄断,广阔市场 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

7602

|

回复:

0

[讨论]

国产测序仪稀缺标的,华大智造:打破国外垄断,广阔市场未来可期

[复制链接]

虎威将军

虎威将军

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2025-4-17 05:17

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

1. 国产测序仪之光,疫后业绩持续高增长

1.1. 外资垄断下的国产测序仪之光

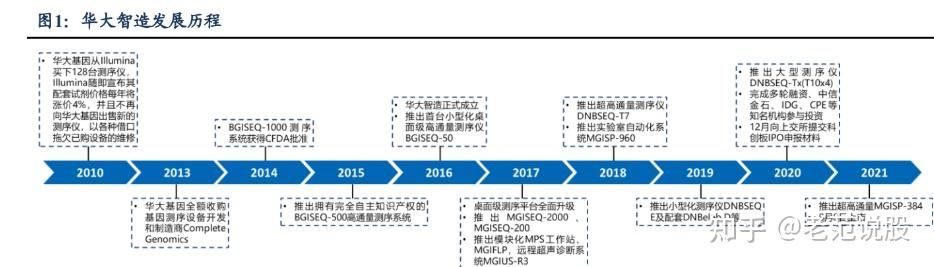

国内测序仪量产唯一标的。深圳华大智造科技股份有限公司(简称华大智造)成立于 2016 年,目前已形成基因测序仪业务和实验室自动化业务两大板块,并围绕全方位生命数字化布局了如远程超声机器人等新兴领域产品。

公司总部位于中国深圳,并在武汉、长春、青岛、香港和美国、日本、拉脱维亚、阿联酋等地设有分、子公司,业务布局遍布六大洲 80 多个国家和地区,在全球服务累计超过 1300 个用户。

华大智造的创立与基因测序行业上游龙头 Illumina 的垄断有关:2010 年华大基因从 Illumina 买下 128 台测序仪,Illumina 后续宣布其配套试剂价格每年将涨价 4%,并且不再向华大基因出售新的测序仪。

基因测序仪技术壁垒极高,为了不受制于人,华大基因在 2013 年全额收购美国基因测序设备开发和制造商 Complete Genomics,消化吸收其顶尖生化及仪器技术,期望从设计源头上实现自给。

自成立以来,华大智造陆续推出多款基因测序仪,成为国内唯一能自主研发并量产临床级高通量基因测序仪的公司,打破了国外垄断,铸就国产测序仪之光。

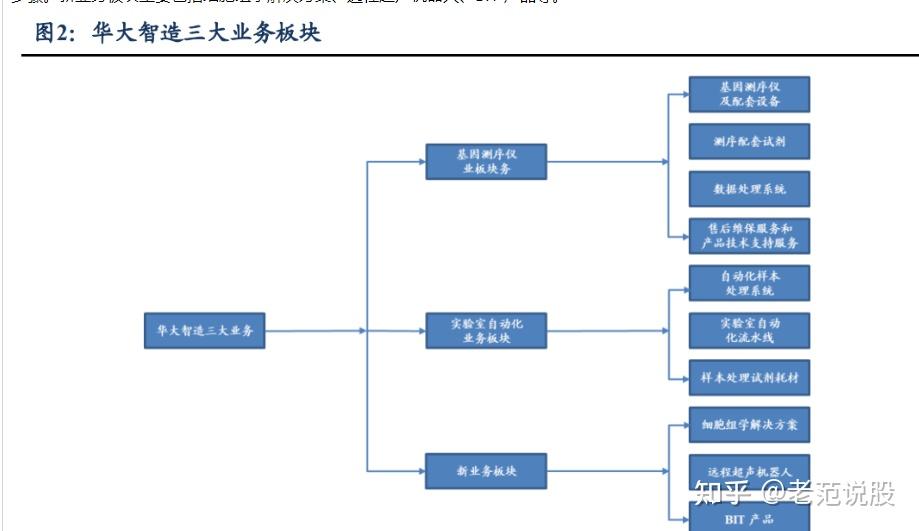

公司现有基因测序、实验室自动化、新业务三大业务板块。

基因测序仪业务板块产品主要包括基因测序仪及配套设备、测序配套试剂、数据处理系统等,用于高通量测序中的文库制备、测序反应和数据分析等步骤,公司基因测序仪业务板块的研发和生产已处于全球领先地位。

实验室自动化业务板块产品主要包括自动化样本处理系统、实验室自动化流水线、样本处理试剂耗材等,主要用于样本处理和文库制备步骤。新业务板块主要包括细胞组学解决方案、远程超声机器人、BIT 产品等。

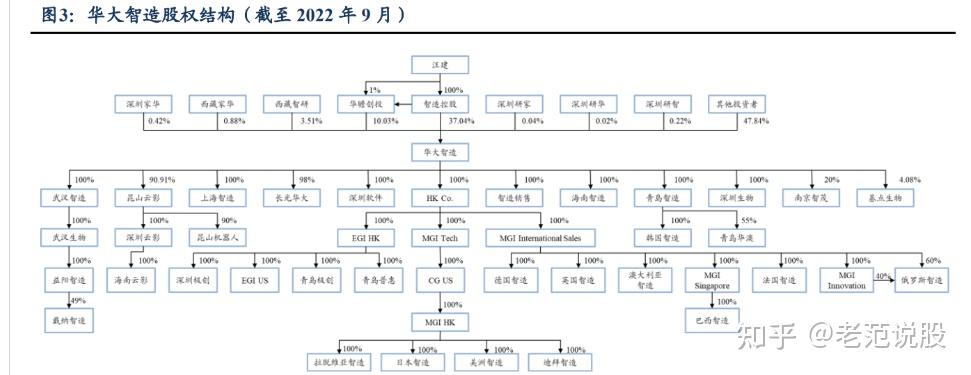

公司控股股东、实际控制人为基因测序行业领军人物。

汪建先生持有公司 47.07% 的股权,为公司实际控制人。汪建自 1994 年回国创建吉比爱生物技术(北京)有限公司以来,不断积极推动人类基因组计划的实施,是承接人类基因组计划中国部分的主导成员之一。

此外,汪建曾任中国科学院北京基因组研究所副所长、深圳华大基因研究院院长,从业经验丰富,具备资深的专业背景,为公司实现持续创新和技术突破提供重要保障。同时公司拥有蒋慧、刘健、倪鸣、Radoje Drmanac(CG US 创始人)等全球一流科学家组成的核心技术人员团队,他们对行业有深刻的理解,是华大智造在基因测序、实验室自动化以及多组学等领域内不断取得新进展的重要动力。

1.2. 经营稳步向好,基因测序疫后回暖

疫情推动业绩,经营稳步向好。公司 2021 年营收 39.29 亿元,同比增长 41.3%,2022 年前三季度营收 32.90 亿元,同比增长 15.6%。2019 年公司营收同比下滑 0.54%,主要系公司重组 CG US 前,华大控股委托 CG US 提供技术研发服务以改进华大控股下属子公司智造有限等业务主体现有的核酸技术,2018 年 6 月后关闭此项业务,若剔除此影响,公司 2019 年营收同比增长 31%。

受新冠疫情拉动,2020 年公司收入大幅增长,其中疫情相关收入 19.85 亿元(主要为实验室自动化业务,疫情相关产品营收 19.51 亿元);常规业务主要系测序仪下游需求疫情下受阻,2020 年同比下降 27.2%,2021 年疫情相对稳定,常规业务营收同比增长 99.3%。

2022 年前三季度公司实现归母净利润 20.22 亿元,主要系公司与 Illumina 就美国境内的所有未决诉讼达成和解,并收到 Illumina 支付的 3.25 亿美元净赔偿费;扣非归母净利润 3.87 亿元,受新冠业务下滑影响,同比减少 24.96%。

公司 2019 年归母净利润为负,出现经营性亏损,主要原因包括:①公司尚处于市场开拓期,营收规模相对有限,整体研发支出及其他各类费用支出金额较高(当年研发费用率达 31.46%);②公司发行多笔可转债融资及进行股权融资,计提利息支出较多;③公司购买智造有限股权计提较多中国代扣代缴税及美国所得税。

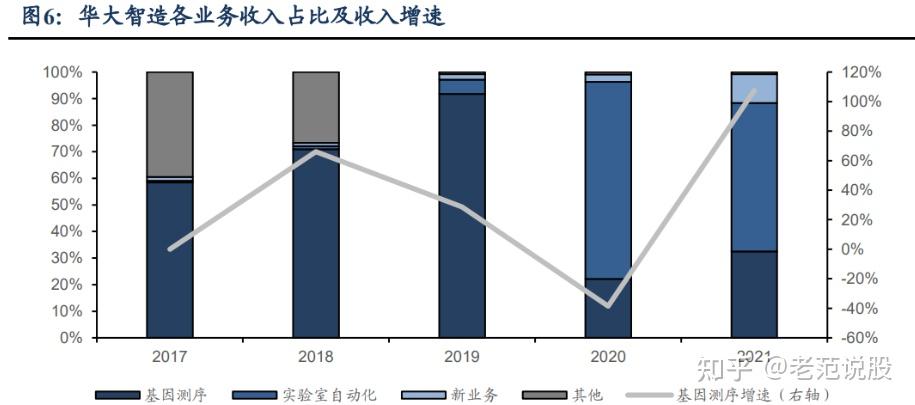

实验室自动化充分受益疫情,基因测序业务逐步回暖。

2017-2019 年,公司积极开拓市场,价格较高的基因测序仪在公司营收中的占比逐渐升高,2019 年达 91.74%。

2020 年疫情爆发,下游市场对测序仪需求减少,对包括自动化样本处理系统、实验室自动流水线、DNA 和 RNA 提取试剂等在内的实验室自动化产品的需求大幅提升,公司实验室自动化业务收入激增,体量在当年营收中占比达到 74.17%。

2021 年,疫情形势好转,公司测序仪业务回暖,营收占比回升至 32.49%。

我们认为在疫情形势继续好转的情况下,考虑到壁垒高、格局好、下游扩容,公司测序仪业务有望保持高速增长;实验室自动化业务疫情下产品进一步丰富完善,品牌影响力进一步提升,疫后有望保持稳健增长。

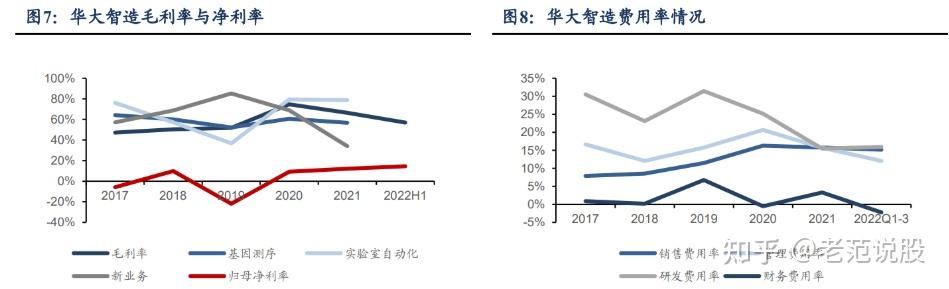

盈利能力稳步提升,费用率趋于稳定。

公司 2022 年前三季度毛利率 55.3%,我们认为主要受新冠疫情相关业务毛利率降低影响,同比下降 17pct;由于 illumina 赔偿费增厚,2022 年前三季度归母净利率大幅提至 61.46%,剔除此影响公司归母净利率同样保持稳步提升,由 2020 年的 9.2%提升至 2022H1 的 14.5%。

公司 2021 年基因测序业务毛利率为 56.7%,较为稳定;实验室自动化业务毛利率为 78.8%,随着疫情相关产品收入下降,我们认为将会逐步回调;新业务板块由于体量较小,毛利率存在一定波动。

费用率方面,由于测序仪为高精尖技术,需要持续研发投入支持,因而公司研发费用率常年 保持高位,2022 年前三季度研发费用率达 16%;随着公司营销体系逐步完善以及海外市场开拓,公司销售费用率至 2022 年前三季度提至 15%;2019-2020 年管理费用率较高主要由于支付了较多的专业服务费,包括法务费、咨询费、审计费等。

我们认为公司费用率逐步稳定,疫情相关业务毛利率的降低已在 2022 年前三季度毛利率中有所体现,随着公司测序仪等基因测序相关业务的高速增长,盈利能力有望继续稳步提升。

2. NGS 应用领域持续拓宽,华大智造打破垄断格局

2.1. 基因测序技术迭代发展,NGS 仍为当前主流

基因测序技术不断迭代推进。基因测序技术是指获得目标 DNA 片段碱基(包括腺嘌呤 A、胸腺嘧啶 T、胞嘧啶 C 与鸟嘌呤 G)排列顺序的技术。在基础生物学研究,以及包括医学诊断、生物技术开发、法医生物学、系统生物学、微生物学等不断拓展的多个其他应用领域中,基因测序技术已成为极其重要的专业技术之一。

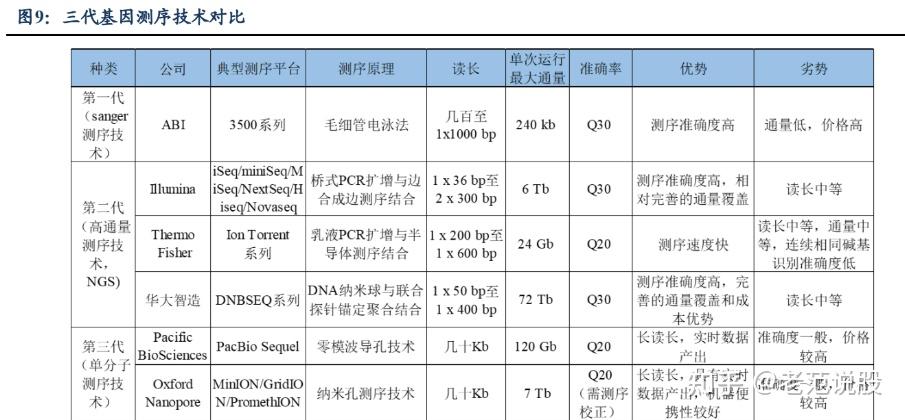

自 1977 年 Frederick Sanger 等发明了第一代测序技术——Sanger 测序技术起,基因测序技术不断前推,又于 2005 年发展出第二代高通量测序技术(Next Generation Sequencing,NGS),于 2008 年推出第三代单分子测序技术。 NGS 有望在相当长时间内保持主流地位。

第一代 Sanger 测序技术读长较长、准确率较高,但因为其通量较低,成本较高,局限性逐步凸显。

目前第二代基因测序技术 NGS 比较成熟,在保证准确性的同时拥有比较高的通量,成为当前主流技术,是目前基因测序技术大规模商业化应用普及的主要推动力。

NGS 技术包含三种主流方式:桥式 PCR 扩增与边合成边测序结合的测序技术、乳液 PCR 与半导体合成测序技术、以华大智造为代表的 DNA 纳米球与联合探针锚定聚合技术结合的测序技术。第三代测序技术目前尚在起步阶段,虽然读长较长,但是成本与准确率无法同时达到与 NGS 的相近水平,应用场景有限。

我们认为短期内三代测序技术仍不能解决低通量、低准确率、高成本的劣势,NGS 有望在可预见的未来继续保持主流地位。

基因测序产业链分工明确,上游壁垒最高。

基因测序产业链分为上中下游三部分,上游是基因测序相关仪器、耗材及试剂供应商,提供基因测序平台和解决方案。

中游是以实验室、研究机构、测序服务公司为代表的服务提供商,其构建大规模测序平台,并为其他用户提供测序,开发基因测序相关应用,细分领域较多,竞争相对上游更为激烈。 下游是以政府、药企、医院及广大人群为代表的测序相关应用或服务的终端消费者。

华大智造所在的上游主要为国外企业垄断,涉及复杂的多学科交叉和大量精密仪器制造和 组装,源头性技术及完整的专利布局也同样构筑了较高的技术壁垒。

2.2. 应用领域不断拓宽,行业渗透率有望持续提升

测序成本持续降低,应用领域不断拓展。

成熟的 NGS 技术推动基因测序成本以超摩尔定律的速度下降。

根据美国国立卫生研究院下属 National Human Genome Research Institute 的调研数据,每兆碱基 DNA 序列的测序成本从 2001 年超过 5000 美元下降至 2021 年的不到 0.01 美元;单个人类全基因组的测序成本从 2001 年超过 9000 万美元下降至 2021 年的 500 美元左右。

测序成本的快速下降推动基因测序应用场景持续拓展,包括当前较为成熟的生育健康、科技服务,以及处于创新萌芽期的消费级基因检测、肿瘤早筛、基因编辑等。

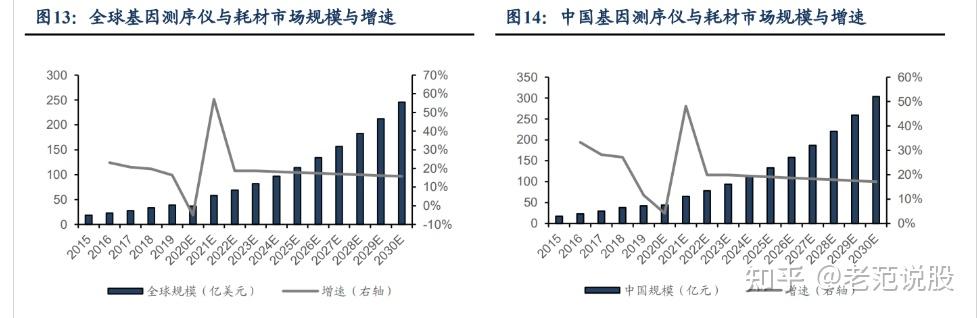

市场规模迅速扩容,上游设备耗材占据较大比例。

根据 BCC Research 发布的数据,2021 年全球基因测序市场规模 157.22 亿美元,2021-2026 年 CAGR 为 19.1%;中国基因测序市场规模为 15.90 亿美元,2021-2026 年 CAGR 为 21.6%。

整体基因测序市场规模增速较快,其中上游基因测序仪与耗材占比较高,根据 Markets and Markets 统计数据,全球基因测序设备与耗材市场 2015-2019 年保持了 20%的复合增长率,2021 年市场规模约为 58.16 亿美元,2021-2030 年 CAGR 为 17.4%;中国 2021 年基因测序设备与耗材市场规模约为 65.14 亿元,2021-2030 年 CAGR 为 18.7%。

科研市场与 NIPT 为测序仪与耗材带来持久且稳定增长的需求。

根据 Grand View Research 数据,2020 年全球基因测序下游应用中学术研究占据 54%的份额,即使至 2027 年,学术研究占比也有望超过 50%,为基因测序产业链中最大的应用领域,在中国生命科学研究资金稳定投入的战略背景下,此领域有望带来长期稳健增长的需求。

根据诺禾致源财报,我们取 2018-2021 年均值,直接材料+制造费用占比约为 87%,其毛利率约为 40%,考虑到诺禾致源龙头效应明显,所以我们假设行业毛利率均值 35%,根据诺禾致源 2021 年基因测序业务营收 16.33 亿,国内市占率 30%计算,则国内科研端测序设备与耗材市场规模约为 31 亿元。

同时科学研究不断出现新的测序应用场景,根据 NCBI 文献检索结果,与 NGS 相比较,单细胞测序相关文献发表数量正处于快速增长期。

此外还有多组学、作物育种、合成生物学等其他测序应用领域的蓬勃发展,以及各国政府相继主导的人群大队列研究(随着测序成本下降,十万人至百万人队列研究成为可能,截至 2021H1,已有 20 多个国家启动人群基因组研究项目),将会带来测序设备与耗材持续增长的需求,因而我们预计科研端测序仪与耗材市场增速将高于整体科研经费的增长。

NIPT 为另一个 NGS 较为成熟的应用领域,根据《中国产前诊断行业现状深度研究与发展前景分析报告》,2021 年新生儿为 1062 万人,NIPT 均价为 1200 元/例,高龄产妇渗透率为 75%,平均渗透率为 50%。假设此方向毛利率约为 60%,考虑到市场竞争恶化,若毛利率为 50%,其中设备耗材占比 60%,每年新生儿 1000 万人,则市场天花板约为 36 亿元,相关领域我国测序设备耗材市场规模约为 18 亿元,同时有 18 亿元的潜在增量空间。

我们认为科研市场与 NIPT 两个成熟领域能为测序仪与耗材带来持久且稳定增长的需求。

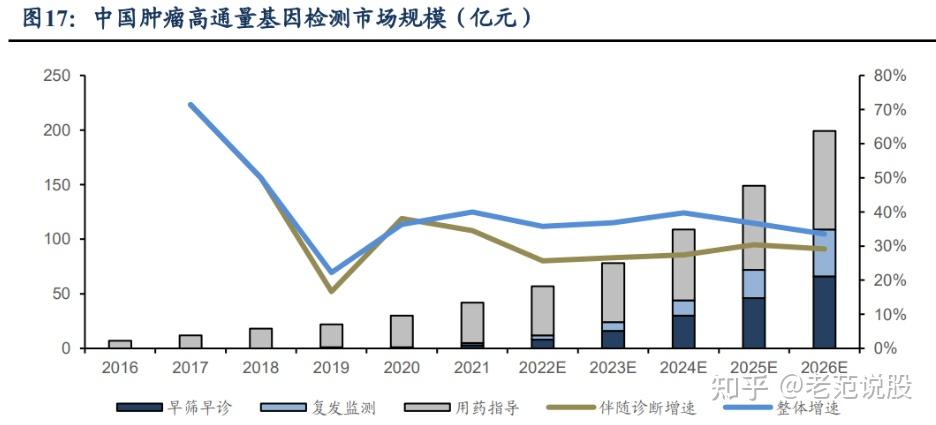

疾病诊断与肿瘤早筛打开增量空间。

伴随诊断为 NGS 另一个相对成熟且重要的应用领域,根据 Frost & Sullivan 数据,在中国高通量基因检测市场中,2021 年伴随诊断(用药指导+复发监测)市场规模 39 亿元,2021-2026 年 CAGR 为 28%,2025 年有望超过百亿规模。

参考世和基因、燃石医学、泛生子、Guardant Health 财务数据,毛利率约为 67%,由于以上几家公司为业内龙头,我们假设行业毛利率水平在 60%,设备与耗材在总成本中占比 60%,则 2021 年伴随诊断对应测序仪及耗材市场规模约为 10 亿元,并有望于 2025 年达到 25 亿元。

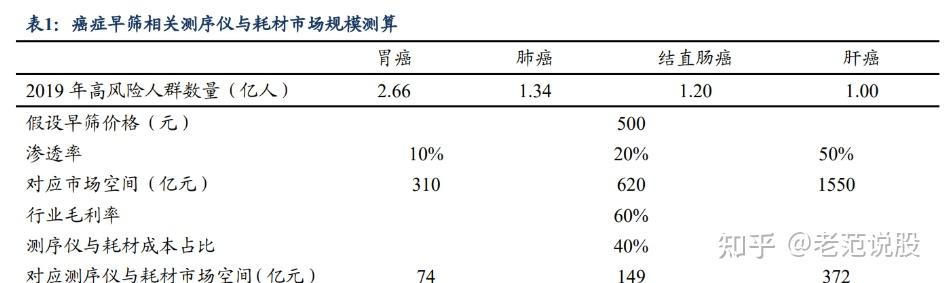

肿瘤早筛当前处于渗透率较低的发展初期,具备较大潜在空间。

根据诺辉健康招股书、《柳叶刀》相关文献、国家癌症中心等渠道数据,我们测算 2019 年胃癌、肺癌、结直肠癌、肝癌的高风险人群(非建议筛查人群)分别为 2.66/1.34/1.2/1.0 亿人。

展望未来若癌症早筛渗透率能取得较大提升,我们假设筛查费用为 500 元,当渗透率分别为10%/20%/50%时,仅四大癌种对应早筛市场空间即分别为 310/620/1550 亿元,假设行业 毛利率 60%,成本中 60%为测序仪与耗材,则对应测序仪与耗材市场空间为 74/149/372 亿元。考虑到癌症高风险人群数量增加、其他癌种早筛也在逐步推进,所以当癌症早筛渗透率取得实质性提升时,相关测序仪与耗材市场规模至少在百亿级以上,具备较大想象空间。

2.3. 测序仪壁垒奇高,国际巨头长期垄断

高端制造技术+专利布局+先发优势高筑行业壁垒。基因测序仪的壁垒主要体现在:

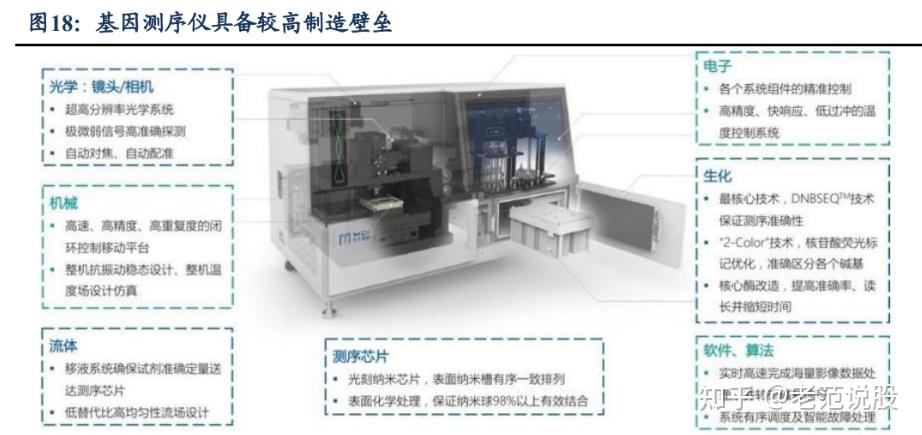

◼ 高端制造源头性技术壁垒:基因测序仪作为生命科学与生物技术领域的高端设备,是集光学、机械、电子、流体、软件、算法等多个交叉学科于一体的复杂系统,既对单项技术方向有很高的要求,也对架构设计和系统集成有很高要求。

其生产的技术壁垒明显,科技含量高,需要大量技术积累与资金投入,以及多个学科领域的高度融合,既涉及到生化反应、光机电工程、软件算法等不同领域,要求生产商在各个核心领域均具备强大的核心技术,需要长期技术积累。

◼ 专利布局垄断:基因测序行业巨头 illumina 为业内领头羊,业务经营多年,构造了完整的专利布局来垄断市场,这也是为什么等 illumina 专利陆续到期才能出现越来越多供应商的原因。目前华大智造也已拥有境内外有效专利数量 475 项,逐步构筑起较高的专利壁垒。

◼ 先发与品牌优势:在下游最大的应用领域学术研究中,测序仪与测序技术使用的唯一目的是发表高水平文献并推动科研技术进步发展,因而发表高水平文献越多的测序仪会有更高的品牌知名度,得到下游客户青睐。

同时先发优势使得 illumina 在全球装机量遥遥领先,截至 2021 年 1 月 illumina 全球装机量超过 1.7 万台,华大智造截至 2021H1 共销售 1500 台,装机数量越多带来配套试剂耗材销售更多,illumina2021 年测序仪与耗材总销售额的 81%为配套试剂耗材的持续性收入,持续性收入又能使得上游厂商不断巩固技术壁垒与先发优势,进而造成强者恒强的局面。

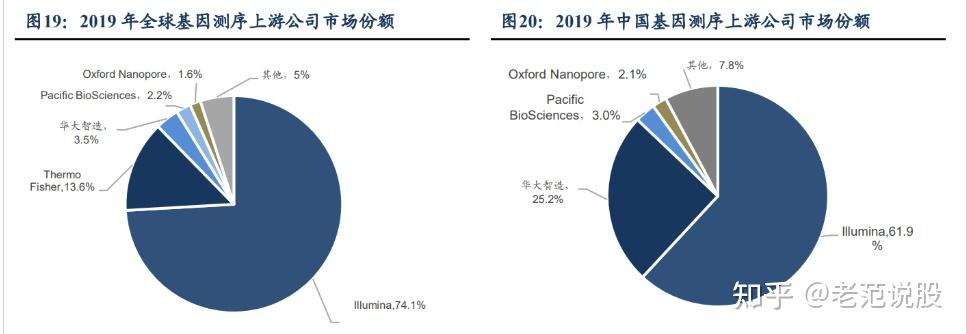

国际巨头长期垄断,华大智造后起直追。

以上种种深厚壁垒使得行业领头羊 illumina 遥遥领先,占据大部分市场份额与行业利润。2019 年 illumina 占据包括三代测序在内的全球测序仪与耗材市场 74.1%的份额,占据中国市场 61.9%的份额,华大智造在全球与中国的市场的占比分别为 3.5%/25.2%。且当前华大智造相关业务增速快于 illumina (2017-2021CAGR 分别为 27.4%/16.6%),我们预计华大智造市占率有望持续提升。

其他国内厂商方面,根据 NMPA 查询结果,截至 2022 年 11 月,共有 18 款测序仪取得医 疗器械注册证,其中多为与国际巨头合作的贴牌产品,虽也有真迈生物、齐碳科技等自主研发的国产二、三代测序仪,但我们认为在未来较长时间内,或仍仅有华大智造具备测序仪量产以及与 illumina 头对头竞争的能力,竞争格局良好。

3. 基因测序仪:可与 Illumina 正面竞争,海内外有望同步放量

3.1. 核心问题:华大智造能否国产替代

我们认为华大智造现阶段较为核心的问题仍为国产替代,因此我们从技术端、成本端、政策端三方面来探讨华大智造能否实现国产替代。

3.1.1. 源头性技术奠定替代基础

华大智造具备自主可控的源头性核心技术体系。公司在基因测序领域已形成以 “DNBSEQ 测序技术”、“规则阵列芯片技术”、“测序仪光机电系统技术”等为代表的多项核心技术,并达到国际先进水准。

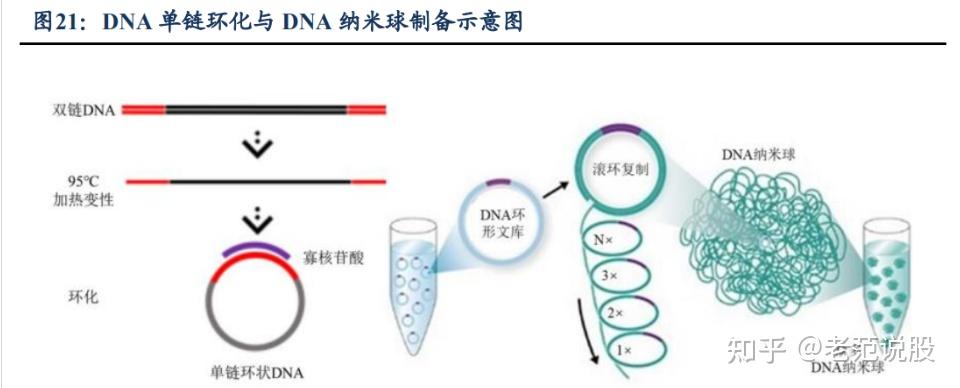

DNBSEQ 测序技术主要包括“DNA 纳米球制备技术”、“双色测序技术”、“CoolMPS 技术”等,优点有:

第一,提高测序准确率,精准度约为 99.4%,灵敏度约为 98.8%;

第二,降低重复序列,重复序列占比小于 3%;

第三,减少标签跳跃,标签跳跃发生率低至 0.0001%-0.0004%。

DNBSEQ 测序技术因其测序准确率高和重复序列低等独特的优势,可有效支持全基因组测序与外显子测序等应用场景,保证数据质量,减少数据浪费。

规则阵列芯片技术采用半导体加工工艺,在硅晶芯片表面形成结合位点阵列,通过公司自主研发的芯片表面化学修饰技术,实现 DNA 纳米球在芯片上的吸附和高密度规则排列。

相较于传统随机阵列芯片,规则阵列芯片因为对于样本文库的质量有着更宽的容忍范围并在测序反应中具有更高的可靠性,所以提高了样本获取和制备、文库制备的可操作性。此外还有“测序仪光机电系统技术”、“关键文库制备技术”等,共同铸成了公司国际领先的核心技术体系,保障产品竞争力。

公司测序仪覆盖通量范围广阔,性能可与 Illumina 一较高下。

目前世界上具有自主研发并量产临床级高通量测序仪能力的企业,只有 Illumina、Thermo Fisher、华大智造三家公司。华大智造作为后进入者,想从前两者手中抢到市场份额,先决条件是其测序仪性能确实具备吸引力。

通过下表中对三家公司测序仪关键指标的对比,我们发现:

华大智造和 Illumina 能够实现从小通量到超高通量测序仪的全覆盖,应用场景更加广泛,能满足更多客户的需求;Thermo Fisher 的产品型号单一,通量较低,应用场景局限在靶向测序、微生物研究等方面。

所以,华大智造在二代测序仪市场拓展上的真正绊脚石就是 Illumina。对比华大智造和 Illumina 的测序仪,华大智造测序仪的读长、通量、数据质量、测序时长等关键指标与 illumina 相比并不逊色;在超高通量机型方面,华大智造的 DNBSEQ-T10×4 单次运行最大通量可达 76.8Tb,适合大人群基因组测序项目,Illumina 暂无同等通量对标产品。

我们认为,在技术水平上,华大智造的二代测序仪已经具备和 Illumina 头对头竞争的条件;Thermo Fisher 作为业务条线非常广泛的生命科学巨头公司,其重心并不在测序仪业务,即使现在其将业务重心向测序仪偏移,短期内也难以迅速推出覆盖中通量到超高通量的测序仪产品,那么在当前竞争环境下,2019 年其占全球测序仪市场 13.6%的市场份额,有望被 Illumina 和华大智造等公司逐渐瓜分。

所以我们可以判定,在主流应用场景,华大智造测序仪可与 illumina 头对头竞争,实现国 产替代。

3.1.2. 性能优异凸显高性价比

性能表现优异,具备较高性价比。

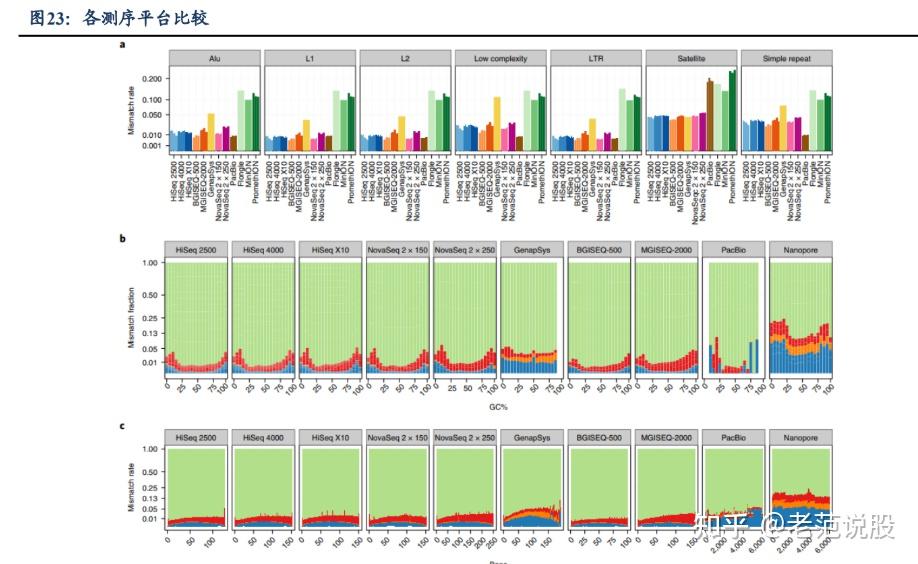

关于华大智造与 illumina 的性能比较,康奈尔大学威尔康奈尔医学院团队曾于 2021 年 9 月在国际顶级期刊《Nature Biotechnology》上发表相关文献,比较包括 Illumina 的 HiSeq、NovaSeq 系列平台,Thermo Fisher 的 Ion S5、Proton 平台,PacBio 的 CCS 平台、Oxford Nanopore 的 PromethION、MinION、Flongle 平台,华大智造的 BGISEQ-500、MGISEQ-2000 平台,Genapsys 的 GS111 平台在内的测序数据,结果显示华大智造 DNBSEQ 平台基于其独特的测序文库方法,表现亮眼且独具优势,测序错误率低,SNP 和 INDEL 突变检测表现优异,提供了高质量测序数据。

同时,根据公司招股书披露数据,Illumina Novaseq 6000 测序仪的 S4 芯片与华大智造的 DNBSEQ-T7 的最大读长(双端测序测到的碱基长度,PE)均为 150bp,处于行业领先水平。NovaSeq 6000 S4 芯片 PE150 运行时间为 1.8 天,而 DNBSEQ-T7 PE150 运行时间更短,约为 1.0 天;据此计算 NovaSeq 6000 与 DNBSEQ-T7 的理论最大数据产出均为 6000Gb,但二者产出速率分别为 3333Gb/天与 6000Gb/天,华大智造具备更高数据产出速率。

此外,NovaSeq 系列全球指导目录价为 98.5 万美元,华大智造 DNBSEQ-T7 指导价为 100 万美元,但华大智造配套测序试剂价格较低。在测序读长 150bp 的条件下,华大智造测序仪每 Gb 数据所需试剂价格大幅低于 Illumina,具备更高性价比。

3.1.3. 政策扶持提供长远保障

国家战略层面必将长期且坚定支持基因测序仪产业发展。基因测序仪是整个基因领域壁垒最高,中国被长期卡脖子的关键装备,基因测序也是生命科学长期发展的底层技术,同时测序行业因与人种基因组大数据密切相关而事关国家安全。

从历史来看,全国人大、国务院、发改委等多个主体均颁布过明确支持基因测序产业及装备发展的政策文件,我们认为政策层面将长期利好中国基因测序仪产业发展。综上,我们认为从测序仪技术、性价比以及政策层面来考虑,华大智造测序仪能够实现国产替代。

3.2. 多重因素推动公司业绩持续增长

3.2.1. 关联交易占比显著降低,“华大系”助力公司持续打磨产品

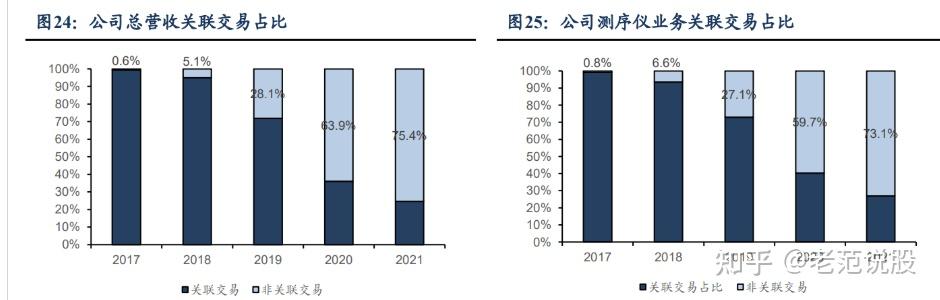

华大智造本身为从华大基因“剥离”出的核心资产,因而曾与关联方(华大基因、华大控股及其他子公司、华大研究院、吉因加、菁良基因和猛犸公益基金会等)存在大量关联交易,2017 年一度占公司总营收的 99.4%。

但是随着新冠疫情促进以及公司测序仪等业务下游客户的持续拓展,若剔除新冠疫情相关收入,至 2021 年公司整体营收中关联交易占比已降至 24.6%,测序仪关联交易占比已降至 26.9%。

但同时我们认为不可忽视华大系作为国内基因测序、NIPT 的龙头为公司测序仪内部测试、性能优化等提供的支持与推动,助力公司持续打磨产品,贡献一定业绩,这也为同行业其他竞争者不具备的得天独厚的竞争优势。

3.2.2. 测序仪销量快速增长,带动试剂耗材持续放量

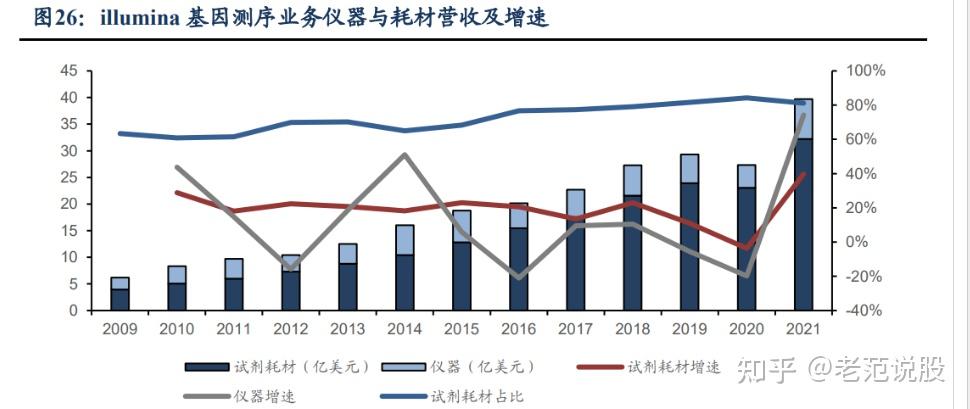

由于基因测序仪为封闭式平台,仪器试剂需配套使用,因而具有较强的绑定关系,测序仪销量与装机量的增长能有效带动试剂耗材的滞后放量。

从 illumina 财务数据来看,2021 年测序仪营收 7.5 亿美元,业务占比 19%,试剂耗材营收 32.2 亿美元,业务占比81%。截至 2021 年 1 月,illumina 全球装机量已超 1.7 万台,带动试剂耗材在 2011-2021 十年间的复合增速达到 18.4%,远快于其测序设备 7.3%的复合增速。华大智造 2021 年

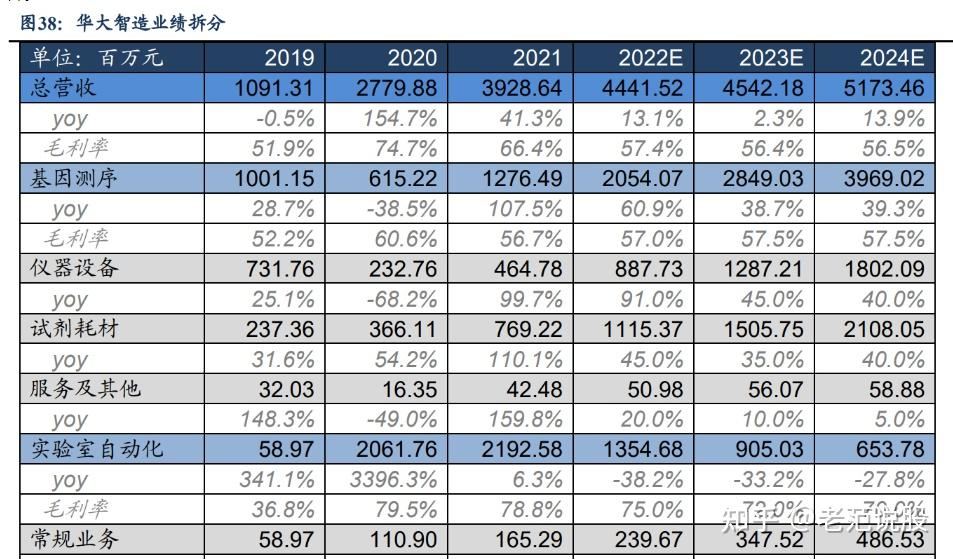

基因测序板块营收 12.76 亿元,其中仪器设备营收 4.65 亿元,业务占比 36%,试剂耗材营收 7.69 亿元,业务占比 60%,2017-2021 年公司仪器设备与试剂耗材 CAGR 分别为 7%与 63%。2022 年前三季度公司试剂耗材营收 7.2 亿元(+55%),仪器设备营收 5.8 亿 元(+90%)。

从仪器销售数量来看,截至 2021 年,公司基因测序设备(含加载仪)累计销量已逾 2800 台,我们估计单基因测序仪销量也已超 2000 台。随着疫情扰动减弱,公司基因测序设备销量已有加速趋势,为后续试剂耗材的持续放量提供保障,且试剂耗材相较测序仪具备更高的毛利率,有望带动基因测序业务整体盈利能力的提升。

3.2.3. 海外诉讼取得突破进展,海外市场有望逐步放量

Illumina 和华大智造的专利诉讼战范围广泛。早在 2010 年 8 月,Illumina 就对华大智造子公司 CG US 的前身 CGI 提起测序仪相关专利诉讼。

在华大智造开启海外拓展的步伐时,Illumina 随即将专利诉讼的矛头指向华大智造,二者专利诉讼战首先在欧洲市场打响。2019 年 3 月,Illumina 在德国起诉华大智造子公司拉脱维亚智造,指责其所售BGISEQ-500、MGISEQ-2000 和相关化学试剂等产品侵犯边合成边测序专利。

自此案开始,Illumina 陆续在丹麦、美国、瑞士、土耳其、英国、瑞典、芬兰、法国、比利时、西班牙、意大利、希腊、匈牙利、捷克等欧洲国家,对华大智造及其经销商提起专利侵权诉讼,上述专利侵权诉讼案件主要涉及 Illumina 的 15 件专利共分为 4 个专利族。

截至 2022 年 9 月,公司境外与 illumina 共有 34 项专利诉讼,但涉诉国家/地区产品销售收入 2021 年仅占比 1.7%,预计对未来经营不会有重大不利影响。

美国专利诉讼取得重大突破,进入美国市场在即。

华大智造则在 Illumina 的大本营—美国市场吹响反攻号角。

2019 年 5 月,华大智造美国子公司 CG US 向特拉华州地区 法院上诉,认为 Illumina 侵犯了其“US9222132”专利;2020 年 7 月,CG US 追加对 Illumina 侵犯其“US10662473”专利的诉讼申请,这两项专利涉及到华大智造“two-color” 测序技术。

Illumina 则主要在美国加州北部地区对华大智造发起专利诉讼。2022 年 7 月 15 日,华大智造与 Illumina 就美国境内的所有未决诉讼达成和解,双方将不再对加州北 部和特拉华州地区法院的诉讼判决结果提出异议,Illumina 将向华大智造子公司 CG US 支付 3.25 亿美元的净赔偿费。此外,华大智造将撤销在加州北部地区法院对 Illumina 的 反垄断诉讼;Illumina 将获得华大智造及其子公司 CG US 的“双色测序技术”系列专利 授权。

而华大智造可于 2022 年 8 月开始在美国销售其基于 CoolMPS 技术的相关测序产品,并于 2023 年 1 月开始销售 StandardMPS 相关测序产品。并且未来三年,双方在美国境内将不会就专利侵权以及违反美国反垄断法或不正当竞争起诉对方及其客户,也不对现有测序平台可能造成的损失进行索赔。

我们认为,这两起诉讼判决结果都彰显了华大智造技术上的创新性和独特优势,提振了市场对公司产品的信心;华大智造能更快进入美国市场也加速了公司向海外扩张的步伐。

海外扩张卓有成效,业绩有望逐步提速。

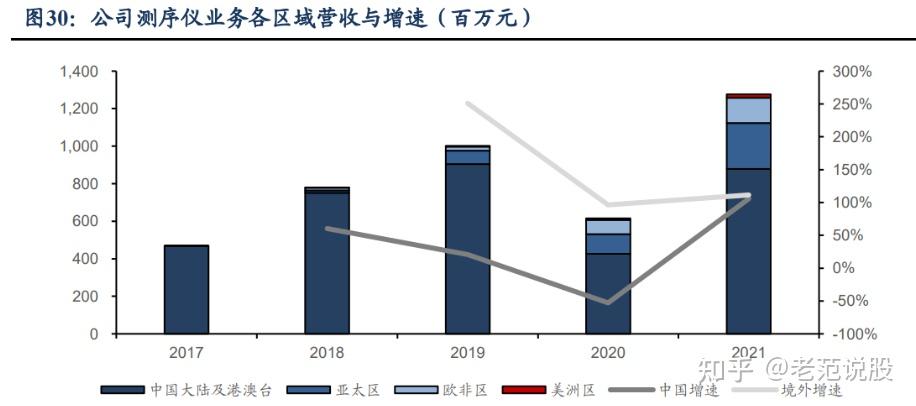

公司自 2017 年起逐步开拓海外市场,目前业务布局遍布六大洲 80 多个国家和地区,在全球服务累计超过 1,300 个用户,在香港、美国、日本、拉脱维亚、阿联酋等地设有分、子公司,且在多个国家和地区设立科研、生产基地及培训与售后服务中心等。

2021 年公司基因测序业务在中国大陆及港澳台营收 8.78 亿,亚太、欧非、美洲分别营收 2.45/1.34/0.19 亿元,海外整体营收同比增长 111%(2018-2021 年 CAGR 145%),收入占比达到 31%。同时公司也在积极参与各国家主导的人群基因组大队列研究,已经参与到阿联酋、印度尼西亚(10000 人)、泰国(50000 人)等“国家基因组项目”中。

随着海外合作伙伴数量持续增长以及诉讼案件逐步完结,以及公司逐步推进海外本地化运营(海外人员占比已超 10%),海外业务有望逐步放量。

4. 实验室自动化&新业务:疫后有望稳步增长

实验室自动化为未来发展方向,样本制备环节具备较大发展潜力。

实验室自动化是指充分运用实验室技术资源、信息资源和人的智力资源,在无人或少人干预的情况下,按照规定的程序或者指令自动进行样本制备、操作控制、检测、信息处理、分析判断等实验流程。

实验室自动化发展历程根据仪器集成的复杂性可以分为无自动化、部分实验室自动化以及全实验室自动化三个发展阶段。

实验室自动化设备目前广泛存在于实验室操作的各个环节,其中样本制备(包括核酸、蛋白质、细胞、组织等,其中核酸是目前主要的研究对象之一)环节因操作繁多,有较大的自动化应用潜力。自动化样本制备与手动样本制备相比,在制备效率、制备质量、可追溯性、人员要求等方面具有明显的优势,可提高实验室的管理水平和安全性。

放眼未来,高通量、自动化将成为实验室工作模式的发展方向;自动化、信息化也必将推动实验室解决方案向智能化发展,从而推动精准医疗多组学检测领域进一步快速发展。

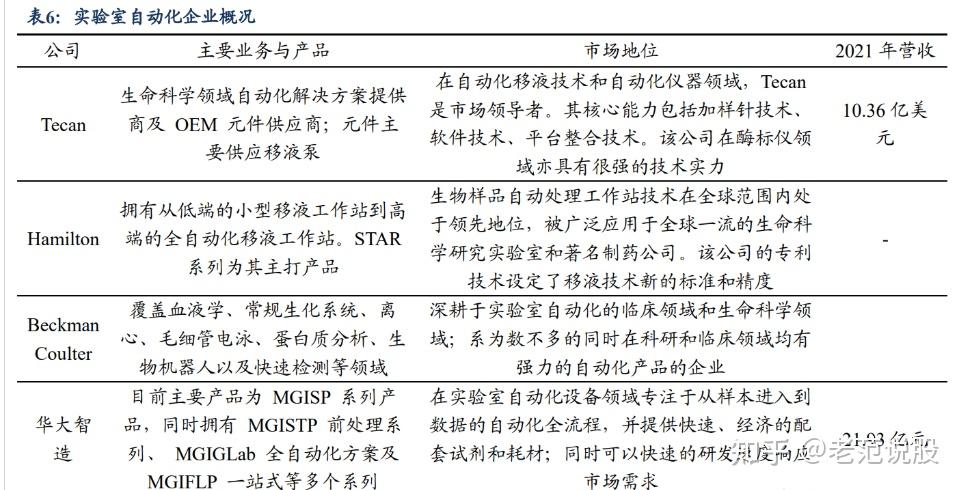

行业稳步发展,主要为外资垄断。

实验室自动化带来的效率提升给行业发展带来机遇。自动化设备在多组学、免疫、生化、血液等多个应用场景开始快速普及,全自动化生产线在医院检验科、科研机构、制药公司实验室、血站等医疗机构开始较大规模应用。

根据 Grand View Research 数据,全球实验室自动化设备市场规模从 2016 年的 37.8 亿美 元增长至 2019 年的 45.1 亿美元,CAGR 为 6.1%,并将于 2025 年达到 68.6 亿美元,2019-2025 年 CAGR 为 7.2%。

国内实验室自动化市场近年来发展也较快,但国产品牌较少,主要被海外供应商垄断。

目前实验室自动化设备领域的企业主要包括Tecan、Hamilton、Beckman 等,上述企业经历了多年的发展和积累,从早期的生化、免疫、血液等检测领域延伸到新兴的多组学检测领域,具备较大的技术研发、市场渠道和人员优势,在全球市场中具有一定的主导地位。

另外,实验室自动化设备种类和零部件繁多,在研发和生产制造方面涉及生物学、计算机、医学、机械工业等多个领域的专利和技术,由于部分上游零部件尚未实现国产化,国内企业在供应链方面亦面临着较大的挑战。

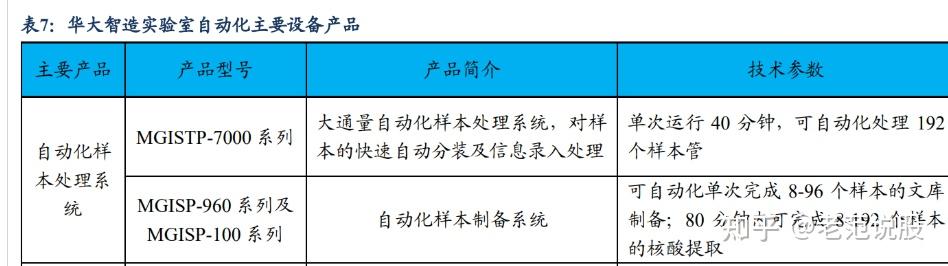

深耕基因测序领域多年,打造成熟自动化产品线。

公司作为全球少数几个已经成功量产基因测序仪的公司之一,对基因测序领域相关的自动化需求拥有深刻的理解,已积累以移液平台、温控平台等模块为核心的覆盖核酸样本处理领域的各类自动化技术。基于该等技术的产品连接公司自主开发的测序仪,可建成一站式基因检测工作站。

传统的手工样本制备操作无法满足大规模基因测序在效率和精准度等方面的需求,因而自动化产品是支持高通量基因测序不可缺少的重要工具,公司相关产品已应用于基因测序领域多年,产品成熟度高,具有一定的稀缺性。

以 MGISTP-7000 分杯处理系统为例,可在 40 分钟内完成 192 例样本从单管到 96 孔板的自动化精准分装,支持 24 小时工作,2 台 MGISTP-7000 单日可实现上万例样本分装,能够大幅节省人力与时间成本。

我们认为公司基因测序仪与实验室自动化两大业务板块能够协同发展,合力推动业绩增长。

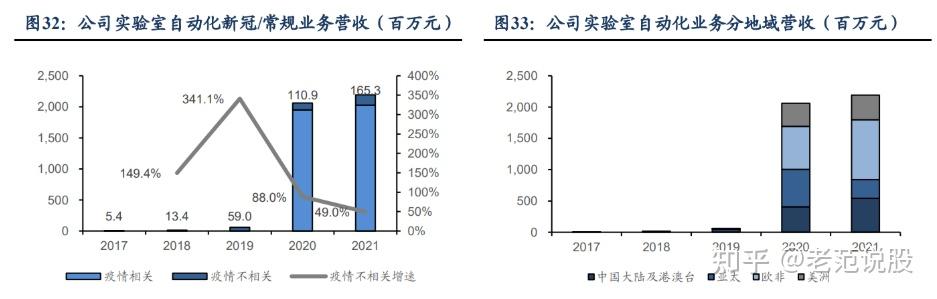

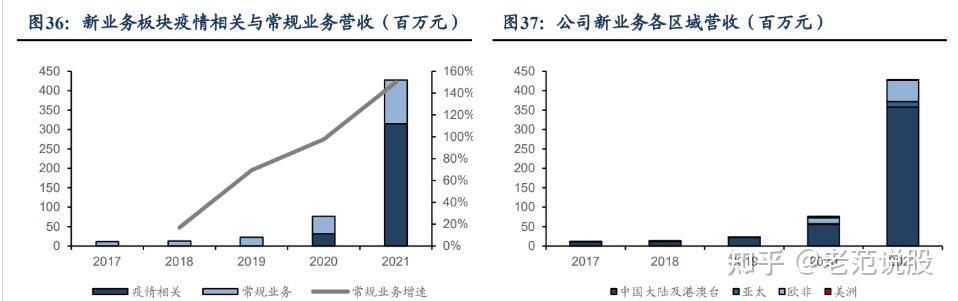

显著受益新冠疫情,常规业务同样高速增长。

公司实验室自动化业务 2021 年营收 21.93 亿元,其中新冠业务营收 20.27 亿元,常规业务营收 1.65 亿元(+49%),2017-2021 年常规业务 CAGR 达 135%。

分地域来看,疫情爆发后全球各大区均对公司自动化产品 产生大量需求,2021 年中国/亚太//欧非/美洲区分别营收 5.44/2.95/9.59/3.94 亿元;

分产品来看,仪器设备 2021 年营收 6.65 亿元,试剂耗材受益疫情更为显著,2021 年营收 15.28 亿元;2021 年公司常规业务中关联方营收 0.37 亿元,第三方营收 1.29 亿元,关联 方业务占比进一步降至 22%。

我们认为全球来看实验室自动化为未来确定的发展方向,市场规模稳步增长,国内市场受新冠疫情催化进一步扩容,公司作为实验室自动化领域较为稀缺的标的,有望继续保持稳健增长。

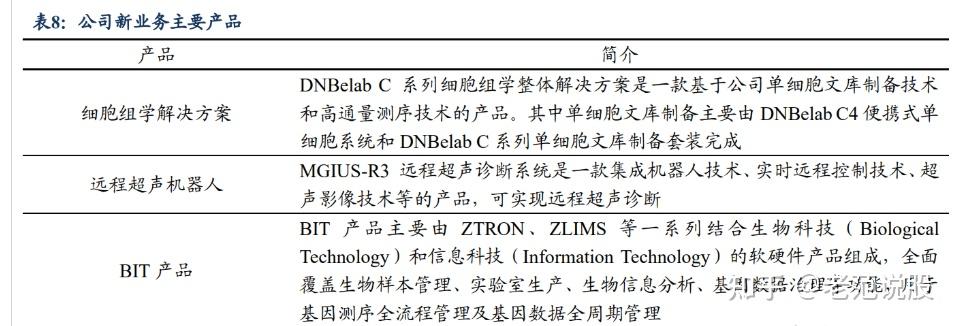

前瞻布局新业务,产品结构多元化。

除测序仪与实验室自动化业务外,公司还前瞻性布局了新业务板块,目前主要包括细胞组学解决方案、远程超声机器人与 BIT 产品。

其中远程超声机器人 MGIUS-R3 是全球首款实现专业医生直接远程操控超声探头对病人远程诊断的超声设备,能突破传统超声诊疗方式的局限,克服时空障碍,有助于改善医疗资源分布不均衡的现状,也曾在新冠疫情初期支援武汉医院,BIT 产品同样在方舱建设中卓有成效。

公司新业务 2021 年营收 4.28 亿元,疫情相关业务 3.25 亿元,主要集中于中国及港澳台地区,常规业务营收 1.13 亿元,同比增长 150%,多销往第三方客户(关联方占比仅为 5%)。

我们认为公司的新业务有助于发挥本身在基因测序仪领域积累的优势,进一步完善产品矩阵,提供一定业绩弹性。

5. 盈利预测与估值

我们对公司盈利预测的核心假设如下:

1)基因测序业务是公司业绩的基本盘,壁垒高格局好,市场空间大,随着未来下游应用场景的拓宽与渗透率提升,将会成为公司业绩增长的主要动力,短期不会看到市场天花板。

同时国产替代率仅为 25%,还处于较低水平,根据咨询机构以及我们测算数据,行业增速接近 20%,参照公司前三季度经营状况,我们预计公司基因测序仪业务 2022-2024 年增速分别为 60.9%/38.7%/39.3%。

其中:仪器设备增速分别为 91%/45%/40%,试剂耗材增速分别为 45%/35%/40%,随着装 机量的提升,公司试剂耗材会有滞后放量。

公司基因测序业务毛利率随着规模扩大有望稳步提升。

2)实验室自动化业务充分受益新冠疫情,疫情相关产品 2020-2021 年实现大幅增长,但常规业务同样在 2019-2021 年保持了 67%的复合增速。

由于此业务基数低,同时疫情对于公司产品的优化、品牌的推广以及与基因测序业务的协同能力均起到了促进作用,我们预计随着疫情逐步稳定,实验室自动化常规业务 2022-2024 年增速将分别为 45%/45%/40%。

新冠相关业务由于疫情发展与防控存在较大的不确定性,存在较大波动的可能,我们当前判断预计公司实验室自动化业务中疫情相关业务 2022-2024 年增速分别为-45%/-50%/-70%。同时随着销售规模减小、新冠相关产品利润空间被压缩,因而毛利率会略有下滑。

3)新业务同样受益于疫情,并且今年仍有较大增量,逻辑与实验室自动化业务类似,我们预计公司新业务板块 2022-2024 年增速分别为 133.6%/-24.6%/-31.8%,其中常规业务增速分别为 60%/45%/40%,新冠相关业务增速分别为 160%/-40%/-70%,毛利率略有下降。

我们预计公司 2022-2024 年营收分别为 44.42/45.42/51.73 亿元;归母净利润分别为 21.57 亿元,6.37 亿元,7.63 亿元。

公司为国产测序仪唯一标的,壁垒极高,具备较强的稀缺性,我们选取 A 股上市公司中同行业的迈瑞医疗,以及同属高端制造的联影医疗作为可比公司,参考可比公司估值以及行业格局好、空间大的特点,我们认为公司后续成长空间较大,可以给予较高估值。

6. 风险提示

(1)疫情相关收入不可持续风险:公司实验室自动化业务与新业务板块均有较大体量新冠相关业务,2021 年公司新冠业务收入占比约 60%,随着疫情演绎,相关产品收入有可能大幅下滑;

(2)知识产权诉讼风险:截至 2022 年 9 月,公司境外与 illumina 仍有 34 项专利诉讼,涉诉国家/地区包括美国、德国、比利时、瑞士、英国、瑞典、法国、西班牙、中国香港、丹麦、土耳其、芬兰、意大利、日本、希腊、匈牙利、捷克、葡萄牙、奥地利、罗马尼亚等 20 个国家/地区。不能排除相关知识产权诉讼或潜在诉讼可能会进一步影响公司未来在境外涉诉国家或者地区有关涉诉产品的业务的开展,从而给公司在境外涉诉国家/地区市场的销售业绩带来不利影响;

(3)原材料供应链风险:公司 2021 年向境外采购原材料占总采购额的比例为 17.45%,其中向美国采购金额占境外采购总额的 57.54%,主要为光学器件、流体器件和晶圆等,若供应链不稳定将影响公司的供货能力;

(4)海外业务拓展等其他风险:公司 2021 年境外营收占比 54.31%,若有海外贸易摩擦、国际关系紧张等无法预知的因素,导致公司海外业务所在国家和地区的法律法规、政策等发生较大变化,将影响公司海外业务拓展。

原文地址:https://zhuanlan.zhihu.com/p/590230550

回复

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

ELISA技术

科学研究

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2025-4-17 05:17

发表于 2025-4-17 05:17