金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

登陆有奖并可浏览互动!

您需要 登录 才可以下载或查看,没有账号?立即注册

×

Datawhale干货

作者:戳戳龍,上海交通大学,量化算法工程师

前言

<hr/> 平时工作中每天都在和时间序列打交道,对时间序列分析进行研究是有必要的

分享和交流一些自己的在时序处理方面的心得,提供一些思路

介绍时序的发展情况,以及目前业界常用的方法

代码希望能模板化,能直接复制过去使用

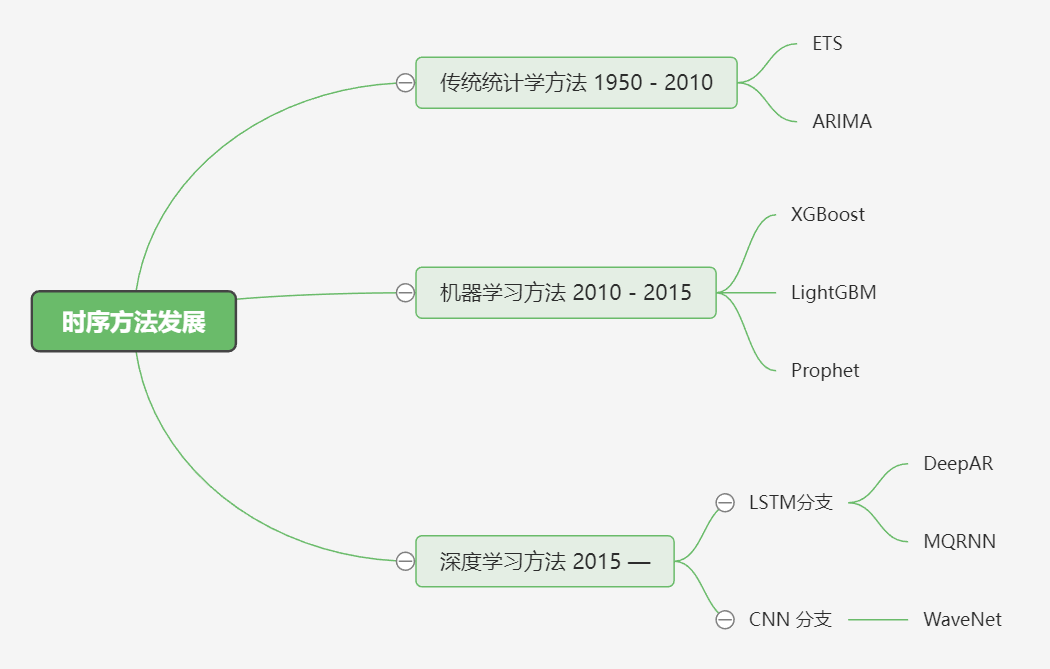

时序方法发展

<hr/>

时间序列特征

<hr/> series = trend + seasons + dependence+ error

趋势

时间序列的趋势分量表示该序列均值的持续的、长期的变化

Df['ma20'] = Df['amt'].rolling(20).mean()

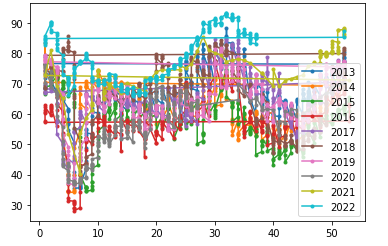

周期性(季节性)

季节时序图

def plot_season(Df):

df = Df.copy()

# 计算每周属于哪一年

df['year'] = df['date'].dt.year

# 计算每周为一年当中的第几周

df['week_of_year'] = df['date'].dt.weekofyear

for year in df['year'].unique():

tmp_df = df[df['year'] == year]

plt.plot(tmp_df['week_of_year'], tmp_df['amt'], '.-', label=str(year))

plt.legend()

plt.show()

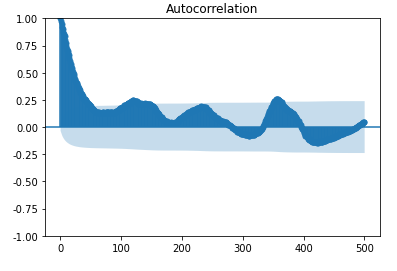

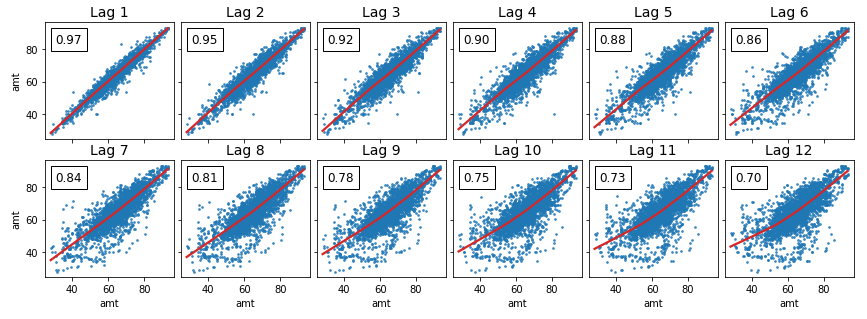

周期判断

如果每隔h个单位,ACF值有一个局部高峰,则数据存在以h为单位的周期性

from statsmodels.graphics.tsaplots import plot_acf

plot_acf(Df['amt'], lags=500).show()

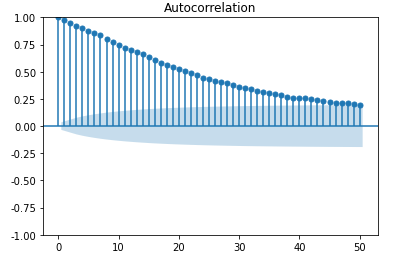

自相关性

自相关

自相关函数 autocorrelation function有序的随机变量序列与其自身相比较自相关函数反映了同一序列在不同时序的取值之间的相关性

from statsmodels.graphics.tsaplots import plot_acf

_ = plot_acf(Df['amt'], lags=50)

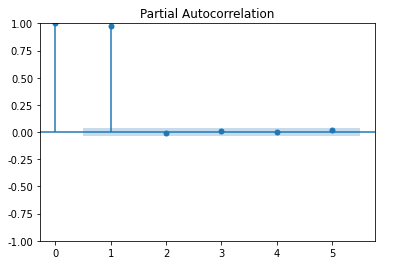

偏自相关

from statsmodels.graphics.tsaplots import plot_pacf

plot_pacf(Df['amt'], lags=5)

残差

Prophet

官方文档:https://facebook.github.io/prophet/docs/quick_start.html#python-api

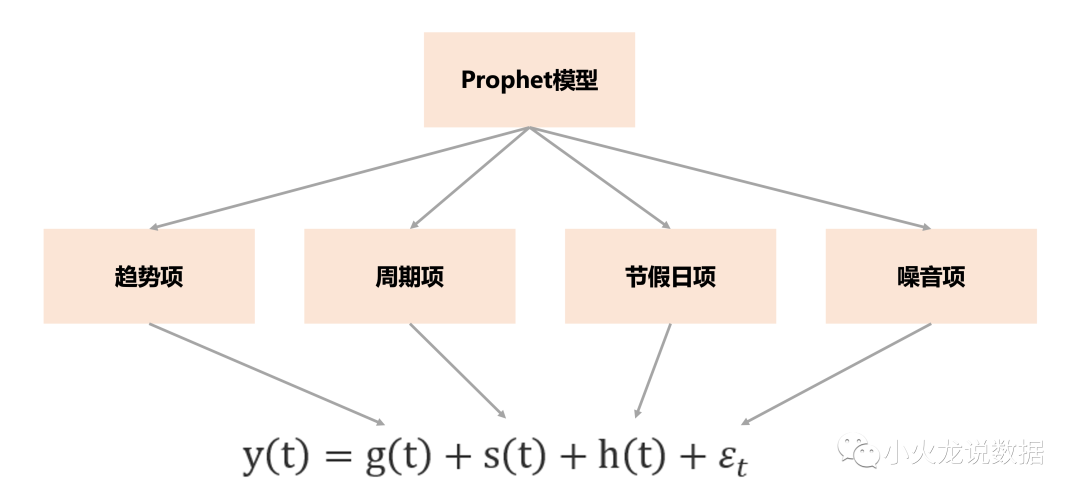

原理

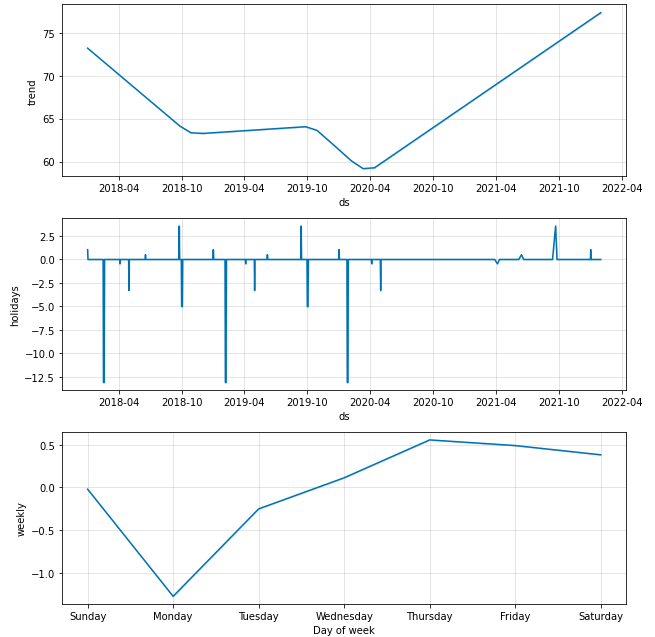

模型结构

模型结构——关于时间的广义线性模型

- g(t):trend,用分段线性函数或逻辑增长曲线(logistic)拟合

- s(t):seasonality,用傅里叶级数拟合。可以叠加多个季节性,如weekly,yearly (s = s1+s2……)

- h(t):regressor,用线性函数拟合。可以叠加多个外部变量,如节假日、温度、活动(h = h1+h2+……)

- :模型残差 不用拟合

- 以上方程也可以写成乘法形式:

- 乘法形式和加法形式可以相互转换,乘法形式两边取对数就是加法形式

趋势

分段线性函数

线性趋势函数

分段线性趋势函数

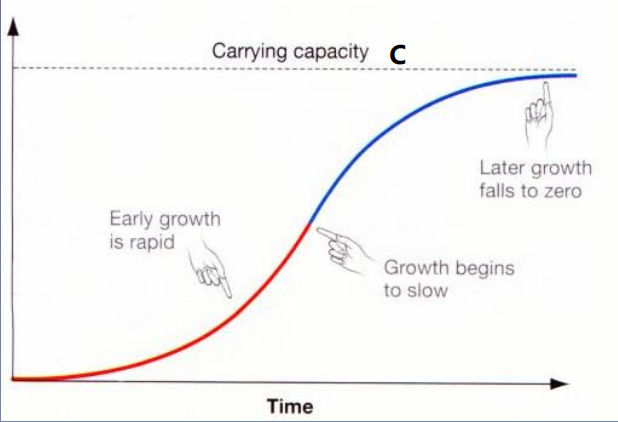

逻辑增长曲线

函数展示:https://www.desmos.com/calculator/8pnqou9ojy?lang=zh-CN

周期性

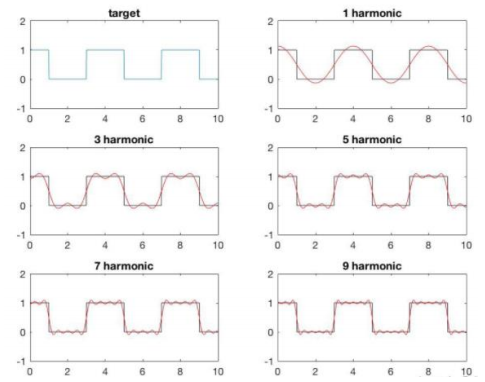

任何周期性函数都可以表示成傅里叶级数

函数展示:(https://www.desmos.com/calculator/5prck2beq1?lang=zh-CN

外部因素

- : 模型输入, 外部因素在时刻的取值

Z可以是0-1变量 (e.g.是否是法定假日,是否是春节,是否有促销)

也可以是连续变量 (e.g.产品价格, 温度,降雨量)

- :线性回归系数

算法流程

1️⃣ 先设定表达式(超参数)

2️⃣ 根据训练集数据求解参数

实践

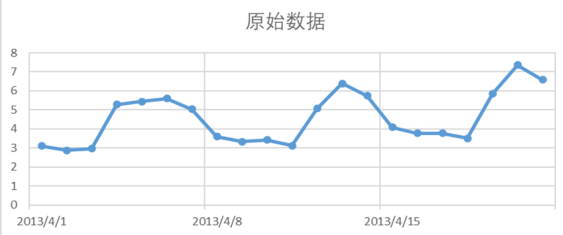

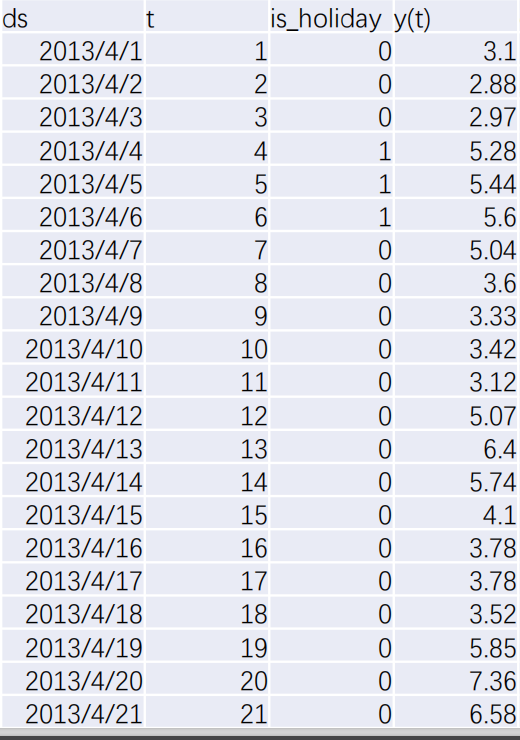

发电耗煤预测

df_train = Df[ (Df['date']<'2022-01-01') & (Df['date']>='2018-01-01') ]

df_test = Df[ (Df['date']>='2022-01-01')]

def FB(data):

df = pd.DataFrame({

'ds': data.date,

'y': data.amt,

})

# df['cap'] = data.amt.values.max()

# df['floor'] = data.amt.values.min()

m = prophet.Prophet(

changepoint_prior_scale=0.05,

daily_seasonality=False,

yearly_seasonality=True, #年周期性

weekly_seasonality=True, #周周期性

# growth="logistic",

)

m.add_seasonality(name='monthly', period=30.5, fourier_order=5, prior_scale=0.1)#月周期性

m.add_country_holidays(country_name='CN')#中国所有的节假日

m.fit(df)

future = m.make_future_dataframe(periods=30, freq='D')#预测时长

# future['cap'] = data.amt.values.max()

# future['floor'] = data.amt.values.min()

forecast = m.predict(future)

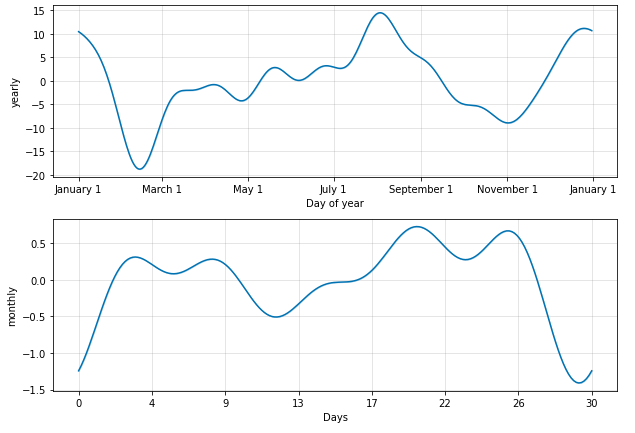

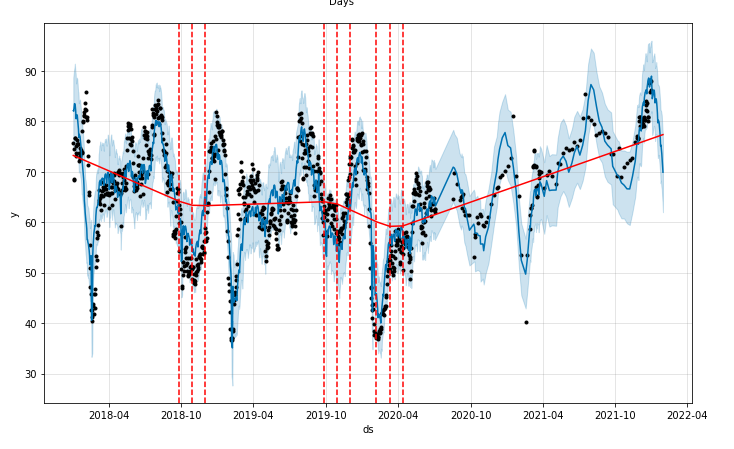

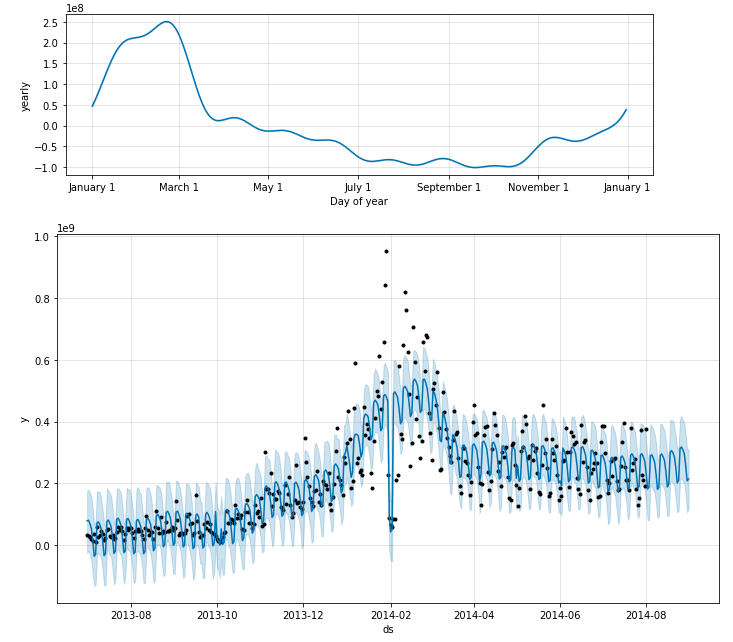

fig = m.plot_components(forecast)

fig1 = m.plot(forecast)

a = add_changepoints_to_plot(fig1.gca(), m, forecast)

return forecast,m

forecast,m = FB(df_train)

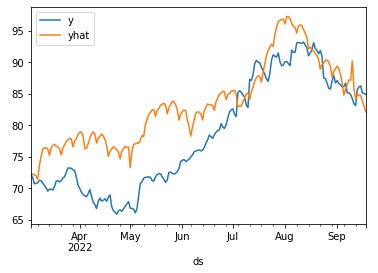

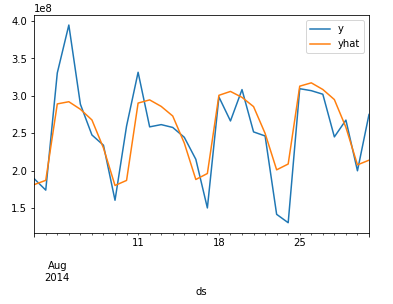

def FPPredict(data,m):

df = pd.DataFrame({

'ds': data.date,

'y': data.amt,

})

df_predict = m.predict(df)

df['yhat'] = df_predict['yhat'].values

df = df.set_index('ds')

df.plot()

return df

df = FPPredict(df_test.tail(200),m)

申购赎回金额预测

kaggle notebook

Purchase Redemption Data.zip

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import prophet

from prophet.diagnostics import cross_validation

from prophet.diagnostics import performance_metrics

from prophet.plot import plot_cross_validation_metric

import warnings

warnings.filterwarnings('ignore')

data_user = pd.read_csv('../input/purchase-redemption/Purchase Redemption Data/user_balance_table.csv')

data_user['report_date'] = pd.to_datetime(data_user['report_date'], format='%Y%m%d')

data_user.head()

data_user_byday = data_user.groupby(['report_date'])['total_purchase_amt','total_redeem_amt'].sum().sort_values(['report_date']).reset_index()

data_user_byday.head()

申购

#定义模型

def FB(data: pd.DataFrame):

df = pd.DataFrame({

'ds': data.report_date,

'y': data.total_purchase_amt,

})

# df['cap'] = data.total_purchase_amt.values.max()

# df['floor'] = data.total_purchase_amt.values.min()

m = prophet.Prophet(

changepoint_prior_scale=0.05,

daily_seasonality=False,

yearly_seasonality=True, #年周期性

weekly_seasonality=True, #周周期性

# growth="logistic",

)

# m.add_seasonality(name='monthly', period=30.5, fourier_order=5, prior_scale=0.1)#月周期性

m.add_country_holidays(country_name='CN')#中国所有的节假日

m.fit(df)

future = m.make_future_dataframe(periods=30, freq='D')#预测时长

# future['cap'] = data.total_purchase_amt.values.max()

# future['floor'] = data.total_purchase_amt.values.min()

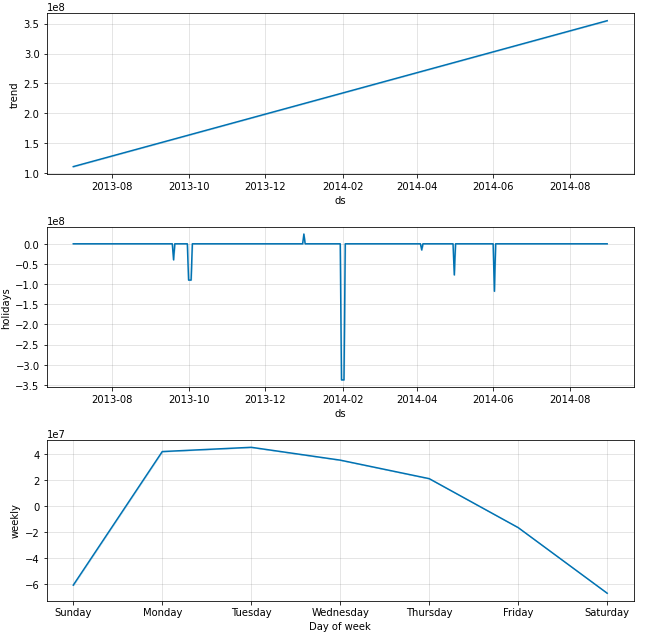

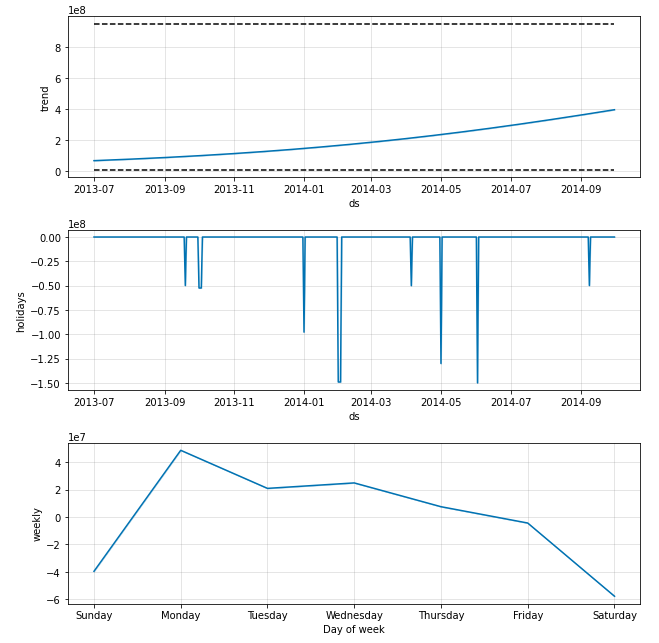

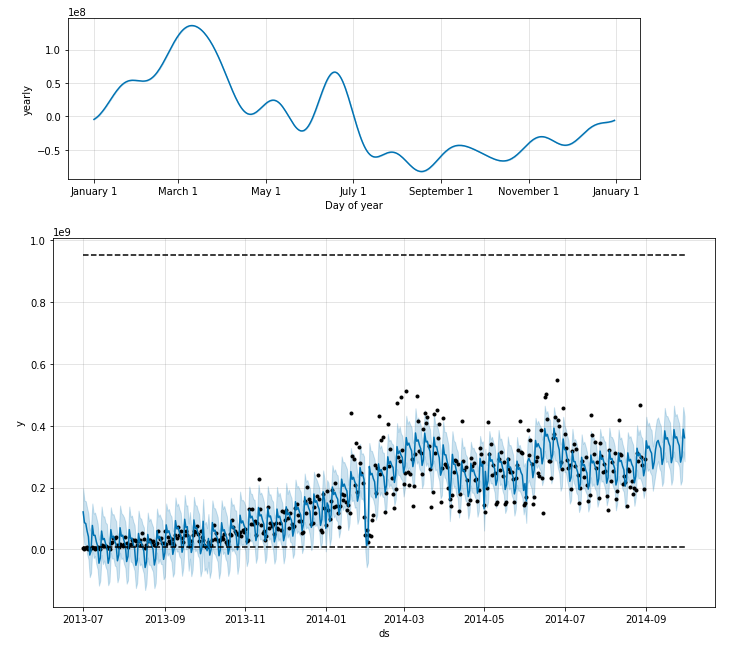

forecast = m.predict(future)

fig = m.plot_components(forecast)

fig1 = m.plot(forecast)

return forecast,m

result_purchase,purchase_model = FB(data_user_byday.iloc[:-30])

def FPPredict(data,m):

df = pd.DataFrame({

'ds': data.report_date,

'y': data.total_purchase_amt,

})

# df['cap'] = data.total_purchase_amt.values.max()

# df['floor'] = data.total_purchase_amt.values.min()

df_predict = m.predict(df)

df['yhat'] = df_predict['yhat'].values

df = df.set_index('ds')

df.plot()

return df

purchase_df = FPPredict(data_user_byday.iloc[-30:],purchase_model)

赎回

#定义模型

def FB(data: pd.DataFrame):

df = pd.DataFrame({

'ds': data.report_date,

'y': data.total_redeem_amt,

})

df['cap'] = data.total_purchase_amt.values.max()

df['floor'] = data.total_purchase_amt.values.min()

m = prophet.Prophet(

changepoint_prior_scale=0.05,

daily_seasonality=False,

yearly_seasonality=True, #年周期性

weekly_seasonality=True, #周周期性

growth="logistic",

)

# m.add_seasonality(name='monthly', period=30.5, fourier_order=5, prior_scale=0.1)#月周期性

m.add_country_holidays(country_name='CN')#中国所有的节假日

m.fit(df)

future = m.make_future_dataframe(periods=30, freq='D')#预测时长

future['cap'] = data.total_purchase_amt.values.max()

future['floor'] = data.total_purchase_amt.values.min()

forecast = m.predict(future)

fig = m.plot_components(forecast)

fig1 = m.plot(forecast)

return forecast

result_redeem = FB(data_user_byday)

Bonus 时间序列特征工程

https://www.heywhale.com/mw/project/63904f5658e3bea6a3e52800

EDA

import sweetviz as sv

def eda(df, name, target=None):

sweet_report = sv.analyze(df, target_feat=target)

sweet_report.show_html(f'{name}.html')

def eda_compare(df1, df2, name, feature, target):

feature_config = sv.FeatureConfig(force_text=feature, force_cat=feature)

sweet_report = sv.compare(df1, df2, feat_cfg=feature_config, target_feat=target)

sweet_report.show_html(f'{name}_compare.html')完整版请访问:https://www.wolai.com/stupidccl/5dqha79nnrPMf5xTAs6jUu

参考资料

[1]kaggle notebook: https://www.kaggle.com/code/stupidccl/time-serious-analysis-1/edit/run/107631286

http://weixin.qq.com/r/9Du6opTEdskJrdDB927m (二维码自动识别)

干货学习,点赞三连↓

本文使用 文章同步助手 同步

原文地址:https://zhuanlan.zhihu.com/p/623883379 |

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2025-3-31 06:24

发表于 2025-3-31 06:24