用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

C、IVD技术区

›

培养基技术

›

细胞培养基行业深度解析

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

5243

|

回复:

0

[分享]

细胞培养基行业深度解析

[复制链接]

心中u你

心中u你

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-3-30 20:29

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

细胞培养基行业深度解析

来源

:网页公开资料整理

作者:

一语嫣然

Note:

出于作者自身了解和记录的目的,仅作学习梳理,欢迎指正补充,感谢关注评论。

一、 细胞培养基行业介绍

动物细胞培养基开发和发展已有

60多

年历史。在生物医药蓬勃发展的今天,动物细胞培养基的升级换代更是生物药发展的基石。现阶段无血清培养基快速发展、持续更新,无数科学家、企业家在此深度耕耘,勤勉不辍,通过开发培养基尤其是化学成分确定的培养基,降低了生物制药的成本,减少了工艺过程的外在风险,甚至可以优化生物仿制药的质量,改善抗体的电荷异构体和糖型,从而加速了生物仿制药的开发和上市。

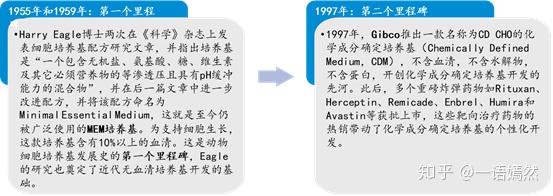

动物细胞培养基发展过程中的两大里程碑

1. 相关概念和应用场景

细胞培养基是生物制药生产的最关键原材料之一。是人工模拟细胞在体内生长的营养环境,提供细胞营养和促进细胞生长增殖的物质基础。培养液或培养基的含义几乎相同,英文都是medium。当它是粉剂时,倾向性地称为培养基,而将粉剂配成液体后,多称为培养液。培养液中常常补加血清、抗生素等成分。

细胞培养基是细胞培养的基础,它为细胞的健康快速成长提供营养物质。所以只要用到

细胞来制造生物技术产品,细胞培养基的重要作用就无可替代

。细胞培养基是生物制药产业必不可少,且极为重要的原材料。目前细胞培养基广泛应用于

疫苗、单抗

等生物制药产业,以及各类生物医药技术研究。

2. 常用类型

细胞培养基的种类繁多,细胞培养方式也较多,培养基的使用依不同的培养基种类、培养方式、细胞种类的不同而存在差异。培养基主要包括

天然细胞培养基、合成细胞培养基和无血清细胞培养基

等。目前

无血清细胞培养基和合成细胞培养基是最为主要

的两大类产品。其中,无动物组分无血清细胞培养基是目前在生物制药行业中应用最广泛的。

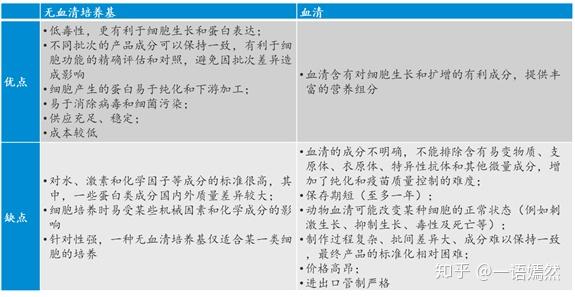

无血清/含血清培养基差异性比较

化学成分确定培养基已经是生物制药的必然趋势,无论是产品线日臻成熟的跨国企业如

GE、欧文、BD、Merck

等,还是奋起直追的国内后起之秀如

兰州健顺、奥浦迈、倍谙基

等,无不在无血清培养基方面做了战略规划和技术创新,有的同时进行了产业链的布署和整合。相信在不久的将来,化学成分确定培养基会发展的越来越成熟,更多中国造培养基企业将逐渐建立并完善规范的行业标准,以更好的促进生物制药行业的发展。

1) 无血清培养基

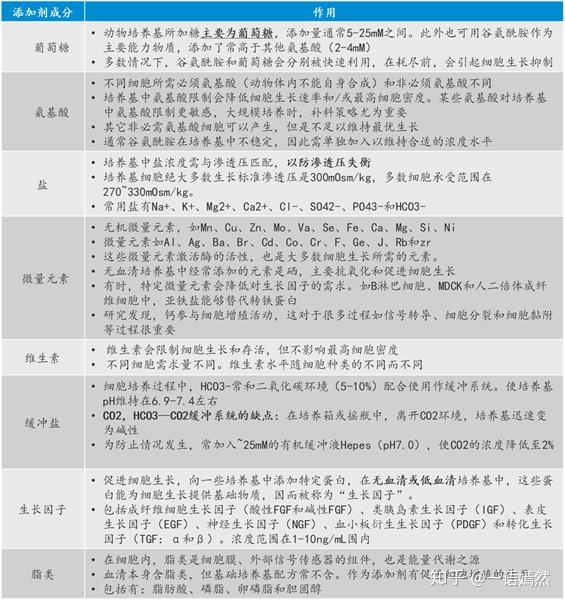

无血清培养基中添加剂的选择原则。在开发新的无血清培养基时,想知道哪种添加剂对每个细胞系的重要性是一件非常困难的事情。除了利用传统的开发方法(如Ham和Sato),还可以用相似细胞系的现有配方作为参考,或作为研究起点去开发新配方。

下表是培养基中常需添加的添加剂以及相关作用:

然而,对于给定细胞系,生长因子需求千变万化,因此,上述添加剂选择方法并非总是有用。

2) 合成/化学成分确定培养基:基于上述问题应运而生

为提高无血清培养基的性能表现,各种血清或血浆提取物被开发出来。这些成分可能会替代促进细胞生长的全血清。尽管无血清培养基含有这些化学成分不确定的成分,但是它却降低了蛋白含量,进而减小批间差异。唯一不足之处是不知道这些物质的确切化学成分。

随后,蛋白水解物作为另一种替代物被开发出来。虽能完全替代血清,但常被用作基础培养基的添加剂,能够培养的经典细胞系有CHO、杂交瘤、BHK、Vero和淋巴细胞等。

利用蛋白水解物替代血清的优势有: A. 排除了蛋白纯化过程中多余蛋白的干扰。 B. 由于血清带入的荷尔蒙不再存在。 C. 培养基成本大幅度降低。 D. 利用植物来源的蛋白水解物可以降低细胞培养过程中由动物来源的蛋白水解物带入的污染的风险。

尽管含有水解物的无血清培养基有很大优势,但是

批间差依然存在

。而且,在用到细胞培养基的生物工艺中,动物来源的水解物依旧存在带入污染物的风险如病毒或朊病毒。因此,为安全起见,这也限制了其在人用药物的大规模生产的应用,于是,适合大规模生产的

化学成分确定培养基应运而生

。

相比于前述的无血清培养基,化学成分确定培养基成分完全已知,不含蛋白,不含水解物,经过特殊设计和优化,可支持并

最大限度提高悬浮培养物中细胞系的生长和蛋白质表达,提高生产批次间的一致性和稳定性,不含动物来源成分,使引入

外援物的可能性降至最低

,

便于通过法规审查

,为多个重磅炸弹药物的批量生产和上市提供了可靠的保障。

这也奠定了未来无血清培养基的发展基础和方向

。

二、 行业上下游剖析

1. 细胞培养基的行业上游

血清的上游是牧场,胎牛血清主要来源于

美洲、澳洲、新西兰

等地牧场,如吉泰公司的胎牛血清原料来自南美。

中国

牧场可以提供新生牛、小牛及成年牛血清原料,如天杭生物、民海生物等。

基础培养基、无血清培养基原材料主要是氨基酸、维生素等,要求为药用级别, href="">主要以进口

为主,如Sigma等,进口周期比较长

,原材料备货3-6个月,国内企业可提供少量药用级别氨基酸。

由于总体采购金额小,无血清培养基企业没有动力采购国产氨基酸等原材料

。

2. 细胞培养基的行业下游

细胞培养基下游主要是疫苗生产企业、抗体及重组蛋白、基因治疗药物生产企业(包括CDMO)及科研院所。

疫苗

:细胞培养及发酵是疫苗两大生产技术路线,其中,

口蹄疫疫苗、乙肝疫苗、狂犬疫苗、流感疫苗等多种疫苗应用细胞培养

。中国2016年动物疫苗市场规模为200亿元左右,人用疫苗市场规模200多亿元。

抗体:

目前,上市销售的国产抗体药物有10个品种,销售规模还小,其中三生国健的益普赛销售额10亿元左右,康弘药业的朗沐销售额7亿元左右。

细胞治疗药物

:293细胞广泛应用在基因治疗、溶瘤细胞药物、病毒样颗粒疫苗、病毒载体疫苗等方面的生产,采用化学限定无血清培养基培养。

不同产品所需培养基和发展情况

近几年国内生物药申报数量很多,2017年申报616个,其中国产药为285个。生物药在临床前就开始细胞株筛选及无血清培养基工艺开发,因此

无血清培养基需求快速增长

。

三、 市场规模和行业参与者

1. 市场规模分析

无血清培养基占抗体及重组蛋白生产成本12.5%左右;抗体及重组蛋白生产成本为终端销售收入15%左右;近年来,全球

无血清冷冻培养基

市场发展迅速。2019年全球无血清冷冻培养基市场总值达到了13亿元,预计2026年可以增长到25亿元,年复合增长率(CAGR)为9.6%。

全球无血清冷冻培养基(百万美元)和增长率预测情况

数据来源:医疗健康研究中心公众号

2017年我国细胞培养基市场规模达11.67亿元,同比2016年的8.78亿元增长了32.92%,但仍大量依赖进口,进口依赖程度达88.77%。2018年我国细胞培养基市场规模达到了15.91亿元,同比增长36.30%。进口金额达到13.92亿元,同比增长34.36%。现中国细胞

培养基市场规模为20-30亿元

,无血清培养基细分行业处于成长早期,

市场规模为4亿元左右

,市场需求快速增长。

1) 细胞产品不同培养基价格不同

从市场价格来看,市场上各类细胞培养基产品结构完善,同时由于高端产品与低端产品的技术含量差异巨大,导致市场上的高端产品与低端产品的产品价格差异巨大。

1. 高端的抗体、蛋白培养基价格极为昂贵,高端的细胞培养基市场一吨平均价格在25-30万元之间

2. 技术含量较低的疫苗培养基则价格相对较低

3. 技术发展十分成熟的基础培养基近乎完全竞争市场,产品价格较低。而低端产品的一吨的平均价格仅1-2万元左右

4. 同类产品在纯度,残留物方面的指标存在较大差距,导致市场价格存在较大差别。

2) 国内外产地不同培养基价格不同

全球无血清冷冻培养基平均价格呈下降趋势,从2013年的1792美元/升降至2017年的1678美元/升。在全球经济形势下,未来5年物价将呈下降趋势。

2018年国内细胞培养基约为3万元/吨,国外细胞培养基产品均价约22万元/吨,是

国内产品均价的7倍多

,近几年,我国细胞培养基进出口价格有明显的收窄趋势,但总体价差依然巨大。

总的来看,目前进口产品价格与国内产品价格相差巨大,这主要国内产品在产品结构上、生产技术上以及产品性能上具有较大差距。目前,国内细胞培养基生产企业产能较大,产能利用率不高,主要是国内细胞培养基产品处于低端供给结构

数据来源:中国产业信息

目前我国细胞

培养基价格波动较大

,主要是由于细胞培养基的下游主要是疫苗一类的生物制品,在疫情突发的年份,疫苗的需求将会迅速上升,同时提高细胞培养基的需求,同时由产能扩张缓慢,行业品牌和资质壁垒限制等因素,使得需求上涨时,价格迅速上升。

2. 市场需求端的情况

1) 国际市场培养基需求量分布

北美是最大的消费地区,2017年消费市场份额为50%。在无血清冷冻培养基市场方面,

北美

一直处于领先地位,并将在未来几年继续占据主导地位。

欧洲

是继北美之后的第二大消费地区,消费市场份额为25%。在预测期内,

亚太地区

预计将出现最快的增长。这可以归因于人均收入的提高、医疗负担能力的提高以及印度和中国等国经济地位的提高。

2) 国内市场需求量统计

目前,已上市多种无血清培养基,如杂交瘤细胞、CHO细胞、Vero细胞和NSO细胞等无血清培养基。无血清培养基能增加

产品批次间的质量稳定性

,避免使用血清带来的安全问题,提高产品的安全性,监管途径更简便,便捷的配置方案对生物药工业大规模生产具有很大的吸引力,成为市场发展的主流,但也具有更高的技术要求和技术壁垒,目前主要被国外巨头所掌握。

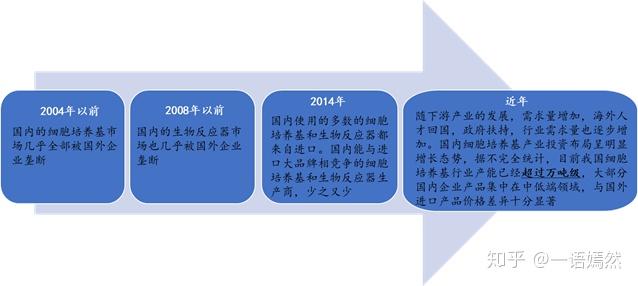

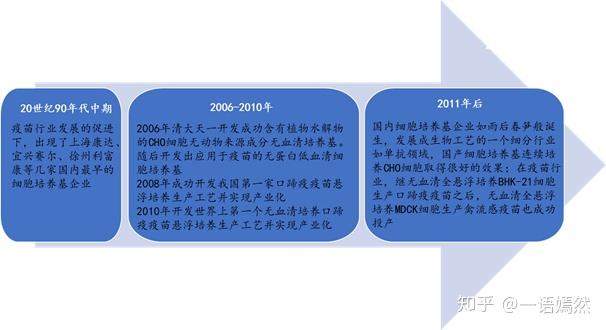

国内培养基发展历程

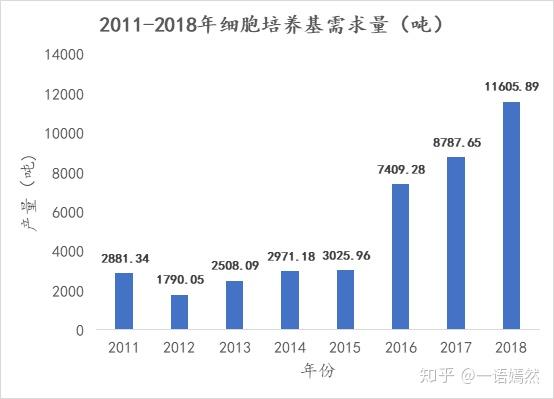

近几年随着我国生物医药的发展,行业市场需求增长稳定,2017年,我国细胞培养基需求量为8787.65吨,2018年达到了11605.89吨,这主要是由于国内生物制药发展迅速,中高端细胞培养基需求增长迅速,进口量增长迅速。

国内需求量变化

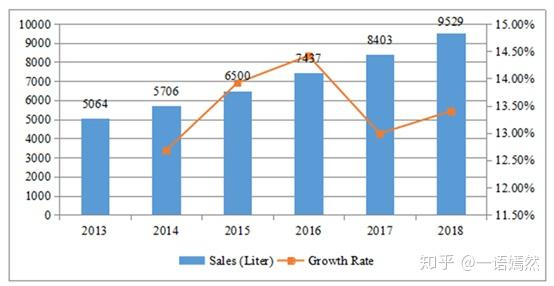

其中国内无血清培养基的产量(升)和增长率变化如下图:

数据来源:医疗健康研究中心公众号

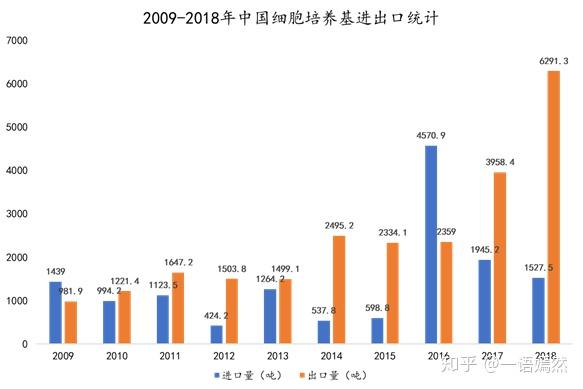

3) 进出口量的情况解析

2018年我国细胞培养基进口量大幅增长至6291.3吨,同比增长58.%。而出口量有所回落,但价格上升显著,出口金额有所增长。

数据来源:中国产业信息网

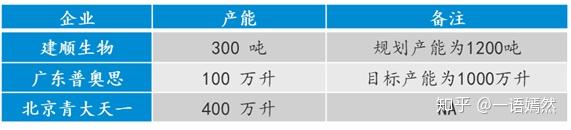

4) 国内部分企业细胞培养基产能统计

数据来源:公司公告

3. 市场供给端的主要参与者

1) 主要国际参与者

由于在研发实力、质量体系、生产控制和品牌影响力等方面的优势,外企培养基公司占据了全球细胞培养基市场的绝大部分份额,目前我国市场上大量的高端培养基都需要从美国进口。

从21世纪起始,细胞培养基业务成为各大生物技术公司的猎取对象,经过近二十年的收购与整合,形成以下几家为主的拥有细胞培养基业务的跨国公司(排名不分先后),支撑了全球上市的众多生物药的商业化生产。其中Thermo Fisher、Merck、HyClone三大品牌

合计占约90%的市场份额

,产品线

广泛用于抗体、重组蛋白、疫苗、细胞疗法、基因疗法

等多种生物药,但由于进口品牌价格高昂、供货周期长、缺乏定制化服务等痛点,

国产替代是刚需

。随着中国生物制药市场的发展,一些跨国公司在中国设立了细胞培养基的分装、配制工厂。

中国的也不例外,进口增长迅速,出口视国外市场需求波动较大,但总体保持在较低的水平。

2) 主要国内参与者

国内培养基企业发展情况

国内疫苗生产采用传统细胞培养基和传统细胞培养工艺,存在

生产厂家规模小、疫苗的产量低、生产稳定性差、残留宿主DNA和蛋白等质量不达标、病毒等微生物污染

一系列问题,很大程度上不能满足我国生物制药业的需求,因此我国细胞培养基领域

存在很大的进口替代空间

,同时在高端的生物蛋白培养基等领域,我国的细胞培养基生产企业也在不断的发力,逐步实现了进口替代,随着我国的技术不断的发展,进口价格将会逐渐走低,同时对外依存度的下降也会导致产品的市场价格逐步走低。国内现状,亟待质优价廉的国产品牌无血清培养基实现降成本目的。

据不完全统计,国内的细胞培养基企业已近20家。这些公司的业务目标主要集中在具有想象空间的

单抗药品生产和CDMO

市场,同时产品也可以满足疫苗行业需求,据不完全统计,有(排名不分先后):多宁、健顺、奥浦迈、康晟、艾米能斯、倍谙基、臻格、迈邦、恺瑞等。另外,还有不少以疫苗业务为主的公司(排名不分先后):源培、天信和、沃美、百诺吉、金源康、壹生科、赛尔百灵、美迪、旭太、宏伟等。

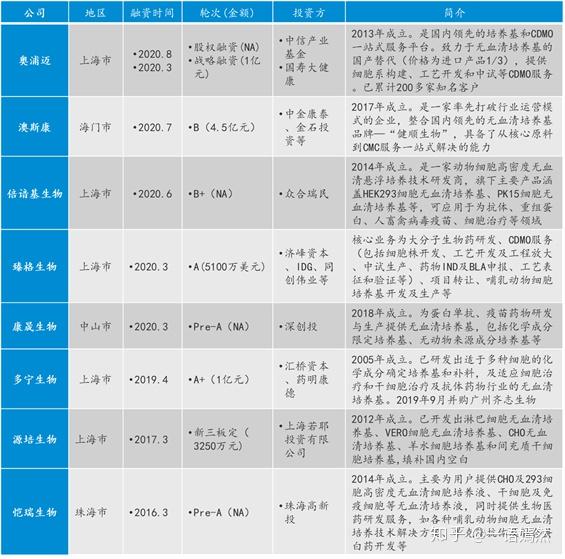

培养基行业代表性公司和介绍

四、 培养基行业的主要竞争点与未来发展方向

毫无疑问,国内细胞培养基的生产能力将远供大于求,市场竞争将越来越激烈。无血清培养基企业价值稳定,同时国产上市销售抗体药物少,企业销售规模普遍较小(千万级别),处于产品开发、验证、客户开拓阶段,处于VC投资阶段,并购整合机会多。近几年中国生物制药行业快速发展,无血清培养基需求快速增长。而无血清培养基是疫苗、生物药生产的原材料,=

"">受药政部门监管,更换无血清培养基需要变

更登记,甚至临床试验,疫苗及生物制药企业更换无血清培养基供应商成本高,客户粘性强。培养基公司创始人都属于海外无血清培养基领域高级人才,技术水平与GIBCO等处于同一水平,有成为细分行业龙头的潜力。在这种发展现状和趋势下,什么样的企业才能脱颖而出,主要制约国内行业发展的问题是哪些呢?

1. 原料国产化

疫苗业务为主的细胞培养基公司已基本实现原料国产化,但主要业务围绕单抗行业的细胞培养基公司多数需采用进口原料。合理的替代进口原料以

降低产品成本

是细胞培养基企业需重点考虑的问题。

2. 降低用户成本

“4+7”带量采购迫使药品生产企业大幅度持续降低产品成本。一方面对于研发投资大、耗时长、附加值高的生物药来说,仅靠生产设备和耗材的价格优势并不足以替换进口产品,必须有满足客户需求的技术优势和个性化支持服务做为基础;另一方面替代并不代表一劳永逸,包括细胞培养基在内的生物工艺企业应该建立不断为用户增加价值、降低成本的策略,不仅针对单抗用户,也包括疫苗用户。

3. 关注国内疫苗市场

即使国内单抗行业未来发展强劲,但这类公司仍应关注国内的疫苗市场需求。作为细胞培养基企业来说,只针对部分市场需求的业务是不全面的。通过细胞培养基原料国产化,并利用单独生产线或者能够防止交叉污染对单抗用培养基可能的影响,发挥自身技术优势帮助疫苗行业提高工艺水平,以取得更多的业务。

4. 发展国际业务

业务国际化是企业持续发展的必由之路。细胞培养基行业目前的人才、技术、产能、质量、竞争等诸要素已经具备进入国际市场的基础。

5. 发展定制液体培养基业务

制药一次性系统的不断发展和应用,对定制液体培养基也提出了需求。生物多样性决定哺乳动物细胞的无血清培养基具有个性化,需要定制开发无血清培养基配方,叠加药政部门监管,生物制药企业更换无血清培养基供应商的成本高,客户粘性强。目前,跨国公司已经先行,而国产无血清培养基需要抓住中国生物制药行业发展窗口期,为客户定制开发无血清培养基,实现共同成长。

6. 技术壁垒

无血清培养基技术壁垒高,行业规模有限,并且高度集中,投资标的要具有技术优势、品牌优势、规模优势。

原文地址:https://zhuanlan.zhihu.com/p/186213004

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

原料技术

行业研究

科学研究

中标结果

ISO 13485认证

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-3-30 20:29

发表于 2025-3-30 20:29

提升卡

提升卡