金桔

金币

威望

贡献

回帖0

精华

在线时间 小时

|

想要更加准确评估迈瑞的内在价值在多少,就需要对这家公司深入了解,再做评估。

想透彻的了解这家公司,钱是怎么赚来的,从商业模式开始分析无疑是一个很好的选择,商业模式简单来说就是这家公司怎么赚钱。

从简介可以看出,迈瑞主要做的是医疗器械的研发、制造、营销和服务。从商业模式上来看,分为以下几种:

1、盈利模式。也就是说迈瑞是怎么赚钱的。有两个途径,第一个是靠卖产品,比如监护仪、呼吸仪、除颤仪、麻醉机、手术床等医疗器械的设备。第二个就是售后服务,比如卖点配件啥的。

2、研发模式。说白了就是靠什么来提升自己的竞争力,在未来能够抢占市场。迈瑞说是包括了MPI 医疗产品创新体系,以客户导向为核心,通过需求管理、产品规划、组合管理等行为,从而保证开发正确的市场需要的产品。最重要的是最后几个字,知道市场需要什么产品,迈瑞就研发什么产品。

3、采购模式。采购模式说的是怎么降低成本,这是支出端,要买原材料来加工。采购模式包括了标准件的采购、定制件的采购、外协件的采购,年报有详细介绍。说白了就是为什么要采取这三种采购模式,它们各自有什么优势,怎么省钱。

4、生产模式。生产模式说的就是怎么样保证产品生产出来质量过硬,迈瑞有四种生产模式。ETO(按单设计和生产交付)、MTO(接单后采购材料并生产交付)、ATO(部分备料,接单生产交付)、MTS(部分标配产品备库,接单发货)。其中,公司采用比较多的生产模式是 ATO 和 MTS 两种,“以销定产、适当备货”。这两种模式的好处就是可以控制好库存,避免存货资产太多。

5、销售模式。销售模式就是说渠道,怎么把产品卖出去。迈瑞分为直销和经销。经销模式是指公司先将产品卖给经销商,经销商再卖给终端客户。直销模式是指公司直接把产品卖给终端客户。在国内,主要以经销为主、直销为辅。在美国也是以直销为主。在其他国家和地区主要采取以经销为主、直销为辅。

把迈瑞的商业模式搞懂了,你就知道它是怎么赚钱的了,对这家公司也有了一定的了解。

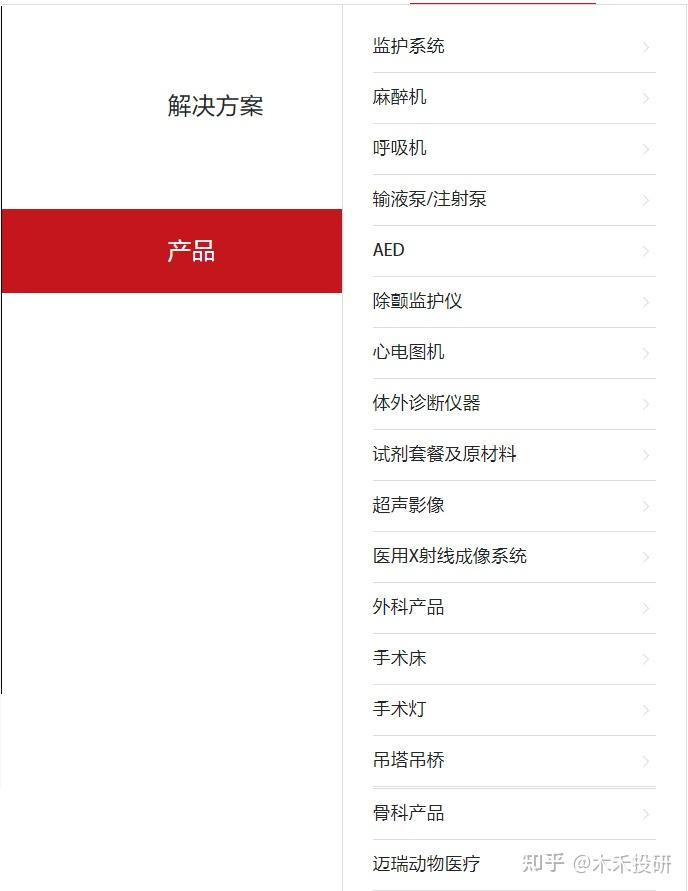

迈瑞的主要产品

可能看完商业模式还是有点太泛了,还是不知道公司有哪些产品,做的怎么样、销量好不好是吧?这个时候再来看看公司的产品,深入了解一下这家公司。

迈瑞生产很多产品,如果想要真真正正搞懂这家公司,就要把每一款产品未来的市场前景都做一个深入的研究,这个工作量是非常巨大的。幸好年报中,迈瑞把产品分为三大领域:生命信息与支持、体外诊断和医学影像,可以为我们降低分析难度。下面我们来一一分析:

1、生命信息与支持。2023年实现营业收入152.52亿元,占营业收入比重43.66%,同比增长13.81%。

可以看出,这块业务的收入快接近营收的一半了,所以是迈瑞很重要的一块业务,也是迈瑞的基本盘。这块业务主要就是在手术室,重症监护室,ICU里面的所用到的医疗器械,包括有监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机等等。而这里面收入占比最高的是监护仪和麻醉剂,监护仪在全球市占率还能达到14%,是公司的标杆产品,在国内市占率在50%左右,排名第一。

这块业务的受益于国内医疗新基建活动带来的拉动作用,但目前医疗行业整顿,导致的招标采购活动推迟,使得增长速度有点放缓。但无论是常规招标采购还是医疗新基建项目,行业整顿等因素,医院对设备的采购需求量不会造成太大影响,推迟的采购计划会在未来逐渐释放。据公司统计,截至2023年度末国内医疗新基建待释放的市场空间仍然超过 200 亿元,预计未来两年对该业务线的增长将会带来积极贡献。

2、体外诊断。2023年实现营业收入124.21亿元,占营业收入比重35.56%,同比增长21.12%。

这块业务简单说就是通过采集人体的样本,比如血液、体液、组织等去做一些检测,获取临床诊断信息。不过,迈瑞在这块的竞争力相对一般,所以公司也不断加大这块业务的研发投入力度,争取与进口品牌的差距将进一步缩小甚至追平。

2023年,BC-7500 系列装机超过2,000 台,进一步巩固了公司国内血球市场第一的行业地位,这个系列带来的收入贡献超过10 亿元,成为了首款在上市第三年就实现收入突破 10 亿元的产品。

3、医学影像。2023年实现营业收入70.34亿元,占营业收入比重20.14%,同比增长8.82%。

这块业务就是超声诊断、数字X射线成像系统等等。最大优势在于渠道和性价比。目前国内从事超声设备生产的企业中,生产的产品都没有很大的差异化。而迈瑞之所以能抢占一些市场份额,主要是因为迈瑞凭借自己的产品布局和客户资源优势,再加上产品价格优惠,高性价比来抢占市场份额的。

迈瑞的竞争优势

再来看看竞争优势,也就是要看迈瑞到底有什么过人之处,客户为什么要买你家的产品?

1、技术优势。说白了就是我能做的,别人做不了,或者说我做的产品就是比别人做的好。

2、转换成本高。医生用习惯的医疗设备,医院领导想省钱换别家的产品,不行,医生说了算。为什么呢?医生要是换了不习惯的医疗设备,导致增加的医疗风险,谁承担得起这个后果?

3、IT医疗的一站式服务解决方案。迈瑞的“三瑞”智慧生态系统和全院级数智化整体解决方案,可以帮助医护人员跨院区诊断的。想象一个场景,你只要都用迈瑞的产品,分院来了一个病人医生诊断不出来,还可以让总院那边更厉害的医生来协助,牛不牛?像我们用的手机,如果同一个系统都是能有很多联动性的功能,对于甲方爸爸来说,这是很有诱惑力的,也更加倾向于买迈瑞家的产品,这就可以让迈瑞从单一产品带动更多其他产品的销量了。

4、行业处于快速成长期。有人说迈瑞都3000亿市值了,是一头大象了,涨不动了。不不不,有些行业蛋糕就很小,一两百亿可能就是一家企业的天花板了。但是在医疗器械这个行业,市场容量很大,还在快速增长,而且国内的增长速度比国际增长速度还要快,这条赛道简直就是长长的坡厚厚的雪,迈瑞能在这条赛道上把雪球越滚越大。

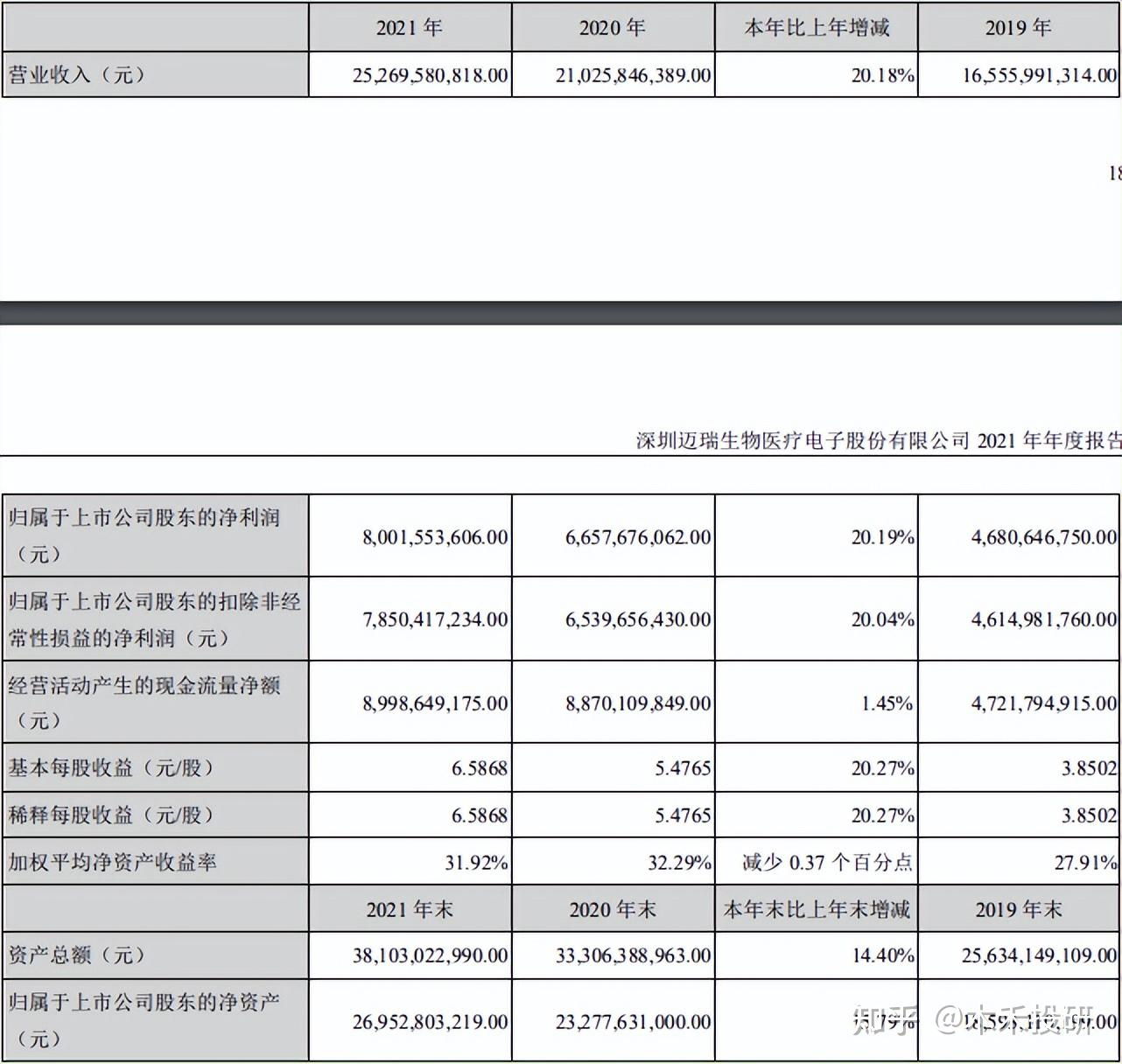

2023年年报主要数据分析

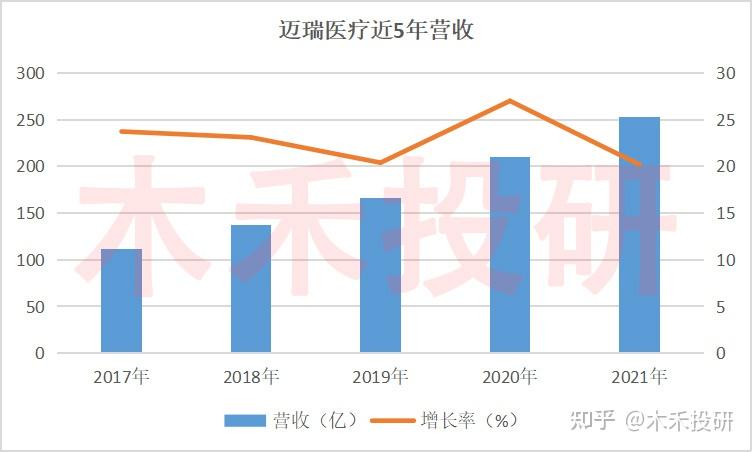

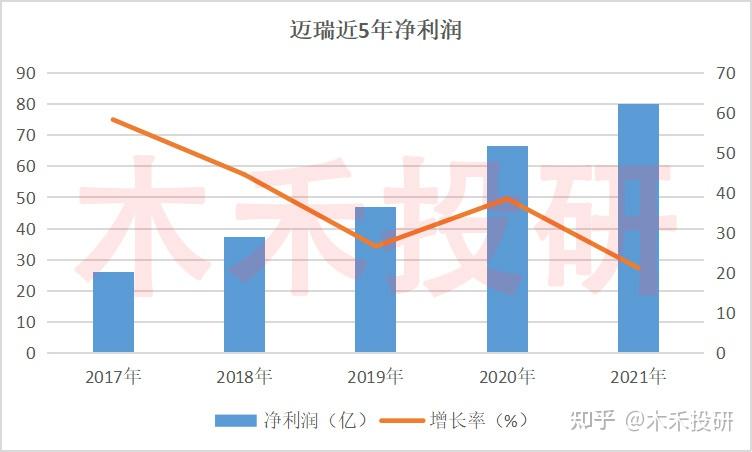

4月26日晚,迈瑞医疗发布了2023年年度报告: 全年实现营业收入349.32 亿元,同比增长15.04%;归母净利润115.82亿元,同比增长20.56%;扣非净利润114.34亿元,同比增长20.04%;经营性现金流量净额110.62亿元,同比减少8.89%。

同一天,迈瑞还发布了2024 年第一季度报告: 第一季度实现营业收入93.73亿元,同比增长12.06%;归母净利润31.60亿元,同比增长22.90%;扣非净利润30.37亿元,同比增长20.08%;经营性现金流量净额28.65亿元,同比增长114.85%。

点评:迈瑞的净利润增速真的很稳,已经连续8年超过20%了,想想近几年的各种“茅”概念,多少公司业绩失速啊,但是迈瑞依然能保持20%以上的净利润增速,太稳了!

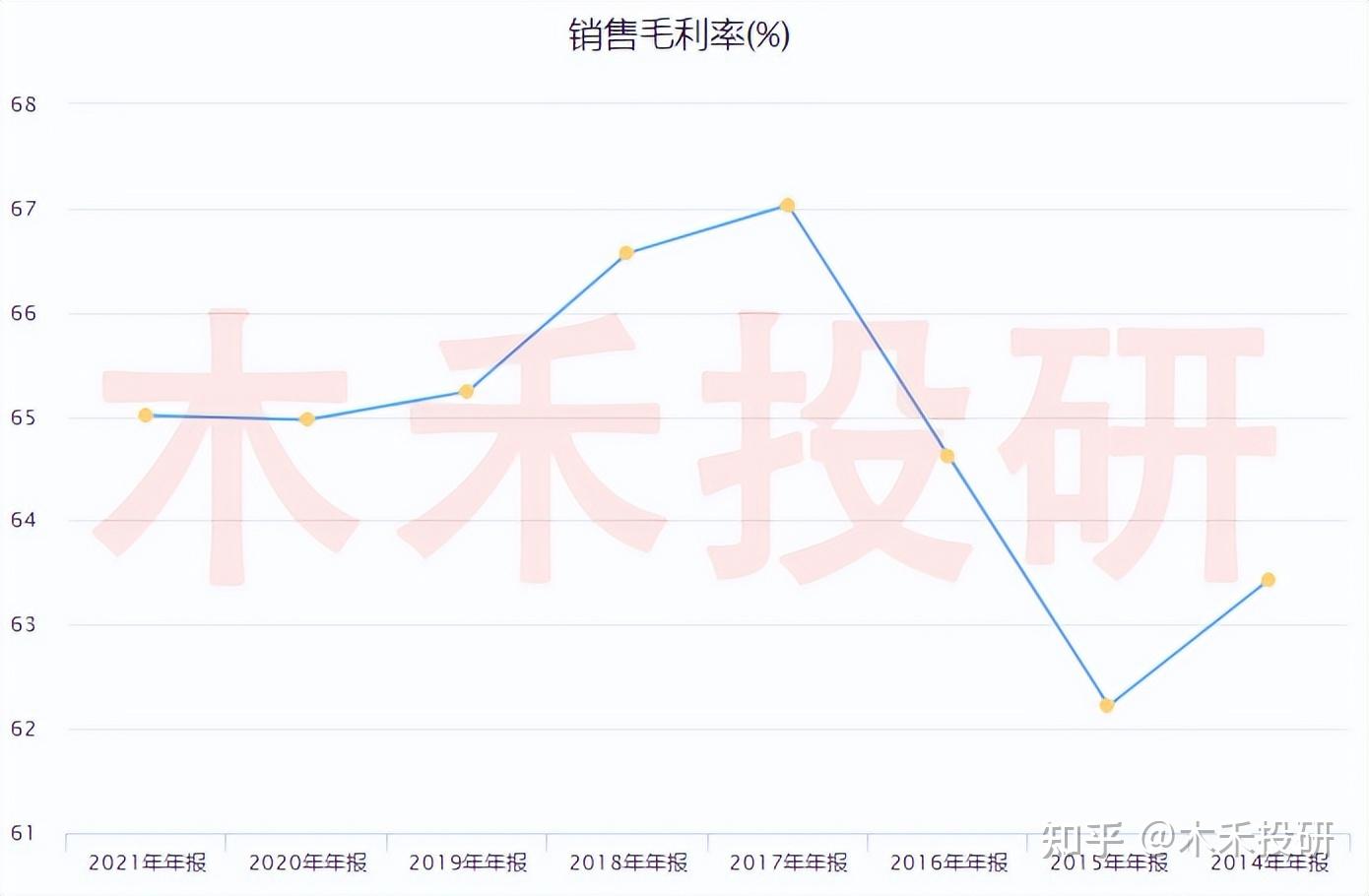

ROE33.64%,毛利率66.16%,净利率33.15%;

点评:ROE很高,近几年都保持在30%左右,它能反映每一份净资产每年能够收入多少的问题,也就是你有1块钱的资产,它每年能收入三毛钱,高不高?还有毛利率,对于像白酒这种行业来说,你可能觉得不高,但对于这种大宗商品来说,很高了。比如像做汽车的,做汽车的毛利率达不到10%,净利率只有3%点多,我是真的不太愿意花时间去深入研究这种行业。净利率就是卖出去1块钱的东西,扣除完所有成本,有三毛钱是到自己口袋,牛不牛?像这么高的净利率,很少公司能做到。

2023年年度利润分配方案:公司拟向全体股东每10股派发现金股利15元(含税),合计拟派发现金股利18.19亿元。

点评:公司在2023年三季度还分红了52.13亿元,两次分红合计将派发70.32亿元,全年分红比例达60.72%。赚的都是真金白银啊,分红率这么高,而且公司还在高速发展,还能分红60%的利润。迈瑞上市融资了59.34亿元,之后再也没有融资了,而分红分红总额近248亿元,是IPO募资金额的4倍。

30倍的估值,贵不贵?

再好的公司也要买的便宜,买贵了付出的时间成本就高了,所以要看它的估值。

先来看看市盈率, 现在大约是30倍,迈瑞的市盈率最高给到过94倍,现在是30倍的市盈率,历史百分位值也是非常的低。

从绝对值来看,市盈率不算很低,从百分位来看,接近历史低位。

再从未来的角度分析,多家机构平均预测的结果:2024年净利润增长20.62%,2025年增长20.61%,都是20%左右,PEG只有1.2倍左右,这个PEG也几乎是历史给的非常低的了。

这个盈利预测准不准呢?不准。有参考价值吗?有。为什么?这个预测是建立在迈瑞不出事、没有什么暴雷、没有发生风险的情况下,大约预测出来的。当然了,也不排除迈瑞有爆发性的增长。未来的事情,谁能猜到未来会发生什么呢?

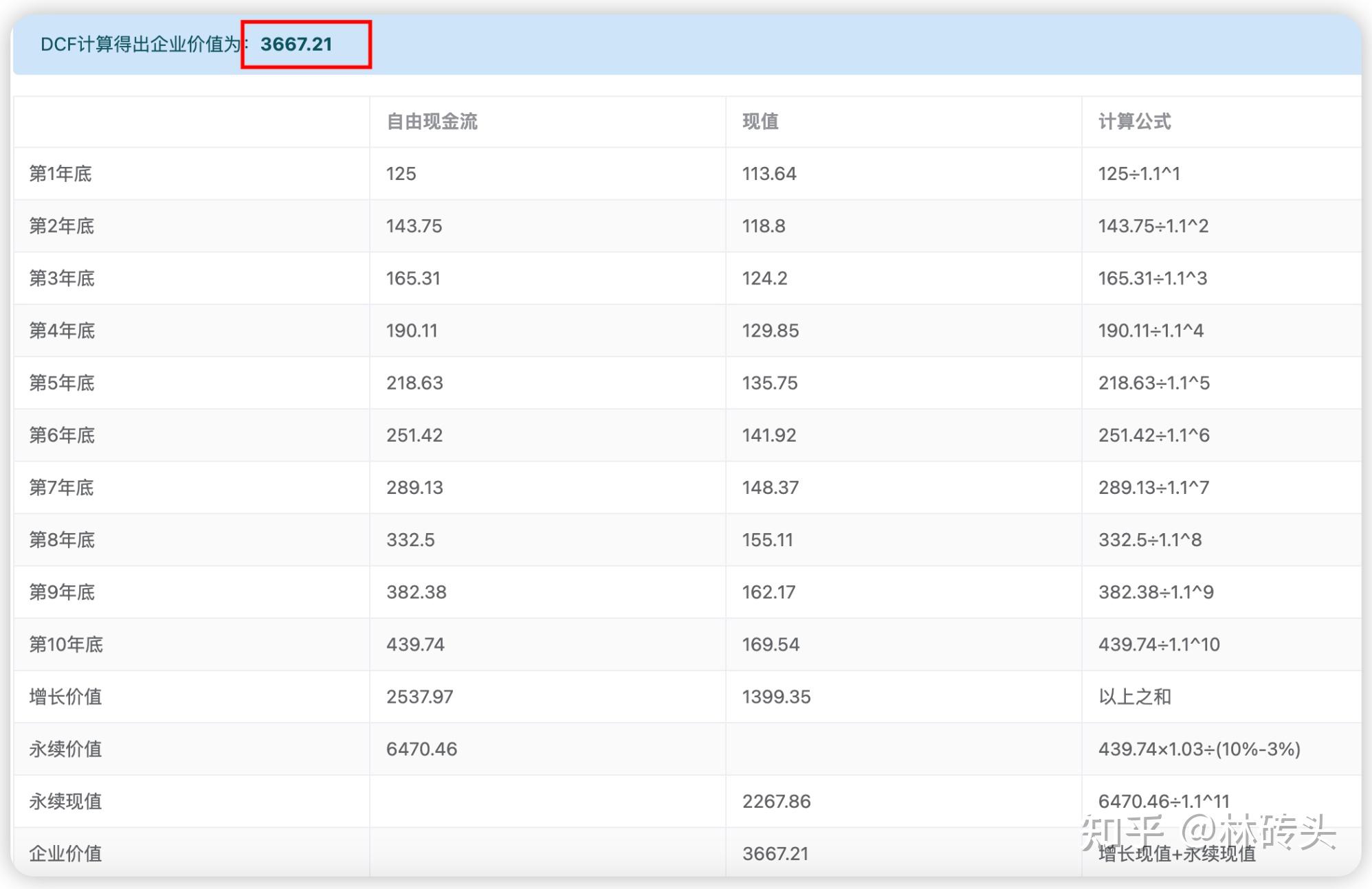

再用自由现金流折现(DCF)法来估一下:

假设迈瑞2024年末能产生自由现金流125亿元(2023年净利润115.82的基础上增长20%,由于不需要太多资本支出,取90%等同于自由现金流),预计在未来10年内,自由现金流可保持每年15%的增速,其后能保持3%的永续增长, 贴现率取值10%,计算得出迈瑞的内在价值为3667.21亿元,当下市值为3692.98亿(截止于4月30日)。

当下的迈瑞贵不贵,自己判断吧。

迈瑞的风险

最后,提示一下风险。毕竟,经营一家公司不可能没有风险的。

1、中美贸易摩擦相关风险。目前公司境外收入占比38.79%,其中美国占比多少这个数据我没找到,我最担心的就是美国的制裁。在大国博弈的这种大背景下,很难说哪天美国会不会冒出制裁的信息出来,看看药明康德就知道了,这种风险不发生就是没风险,发生就是100%的风险。

2、医疗事故。在医疗设备上如果存在设计或者制造的缺陷,给医院带来安全隐患的话,会令迈瑞的口碑迅速下降,从而影响销量。

3、商誉减值风险。迈瑞的发展是需要并购一些公司的,比如近几年收购的海肽生物、惠泰医疗等。都是高价并购的,产生了一些商誉,如果这些公司经营状况未达预期,就会有商誉减值的风险。

写在最后

迈瑞未来的发展目标是用5-10年进入全球前二十,公司在2020年、2021年和2022年的排名分别为第 36 位、第 31 位和第 27 位,2023年大约是在25位,名次逐年提升,不断向着全球医疗器械前 20 名的目标前进。与此同时,与全球排名第一的百年医疗器械巨头相比,公司 2023 年的营业收入仅为对方的 15%。

在国内的医疗器械行业中,迈瑞无疑是第一的,没有明显对手。但在国际上,仍然还有很长的路要走,同时也说明迈瑞的天花板还很高。

<hr/>看完两件事:

1.点赞,让更多的人也能看到这篇文章(收藏不点赞,都是耍流氓);

2.关注公号&#34;老砖笔记&#34;,分享公司基本面、投资理念等干货。 |

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2025-3-29 16:44

发表于 2025-3-29 16:44

发表于 2025-3-29 16:45

发表于 2025-3-29 16:45