用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

A、行业资讯区

›

同行交流

›

深度拆解:DRG2.0来临!百万医疗险正在暴露这3大漏洞 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

9373

|

回复:

0

[讨论]

深度拆解:DRG2.0来临!百万医疗险正在暴露这3大漏洞

[复制链接]

青草

青草

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-3-12 20:14

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

场景一:

2024年某三甲医院骨科张主任发现,过去常规的骨折手术住院突然开始"拼速度"——病历系统每天弹出"

超出DRG病组付费标准

"的警告。。。

场景二:

张先生因心脏病住院要施行胸主动脉支架手术,家属想用进口支架,主治医师无奈摊手表示只能使用集采产品的国产支架。“进口支架单个就要吃掉整个病组预算的1/3,我们实在贴不起这个钱”。。。。

这一切都指向同一个关键词:

医保DRG支付

2024年7月23日,国家医保局发布了DRG/DIP2.0版分组方案,要求各地自2025年1月1日起落地实施。

这场医疗系统的支付革命,正在悄然改变我们所有人的就医模式。

一、什么是DRG支付?

简单来说,DRG 就是疾病诊断相关分组(Diagnosis Related Groups)的英文缩写,它是一种全新的医保支付方式。

以往咱们医保报销,大多是按项目付费,做个血常规、开个药、做个核磁共振。。。一项项费用加起来,医保按比例给报销。

而DRG新规则是:

疾病分组"定价销售"

把症状、治疗方法相同或者相似的病,打包分在同一个组,将上万种疾病打包成600-800个付费组,每个组别根据病情复杂度、治疗难度确定“一口价”。例如:

单纯阑尾炎手术:支付标准为1.2万元;

糖尿病伴并发症:支付标准为3.8万;

心脏搭桥手术:支付标准为9.6万元。

如果最终的治疗花费在这些标准之内,省下的钱就是医院的利润。反之,超出的钱医院自己承担。

这就相当于医保给每个病组 “明码标价”,医保支付从

"按件计费"

转换成了

"打包付费"

。医院必须在规定费用内治好患者,有效遏制过度医疗,促使医疗资源合理分配,也保障了医保基金可持续地为更多患者服务。

2019国家医保局就发布了DRG1.0版,2021年又微调至1.1版。本次,为进一步优化分组,国家医保局将DRG分组升级至2.0版。并要求医疗机构在2025年实现医保DRG支付全覆盖。

对普通百姓而言,这意味着看病逻辑、医疗质量和保险配置都将发生根本性改变,DRG支付模式正在引发“蝴蝶效应”,重构着我国的医疗生态。

二、为什么要实行DRG模式?

原有体系:按项目付费模式正面临失控的困境

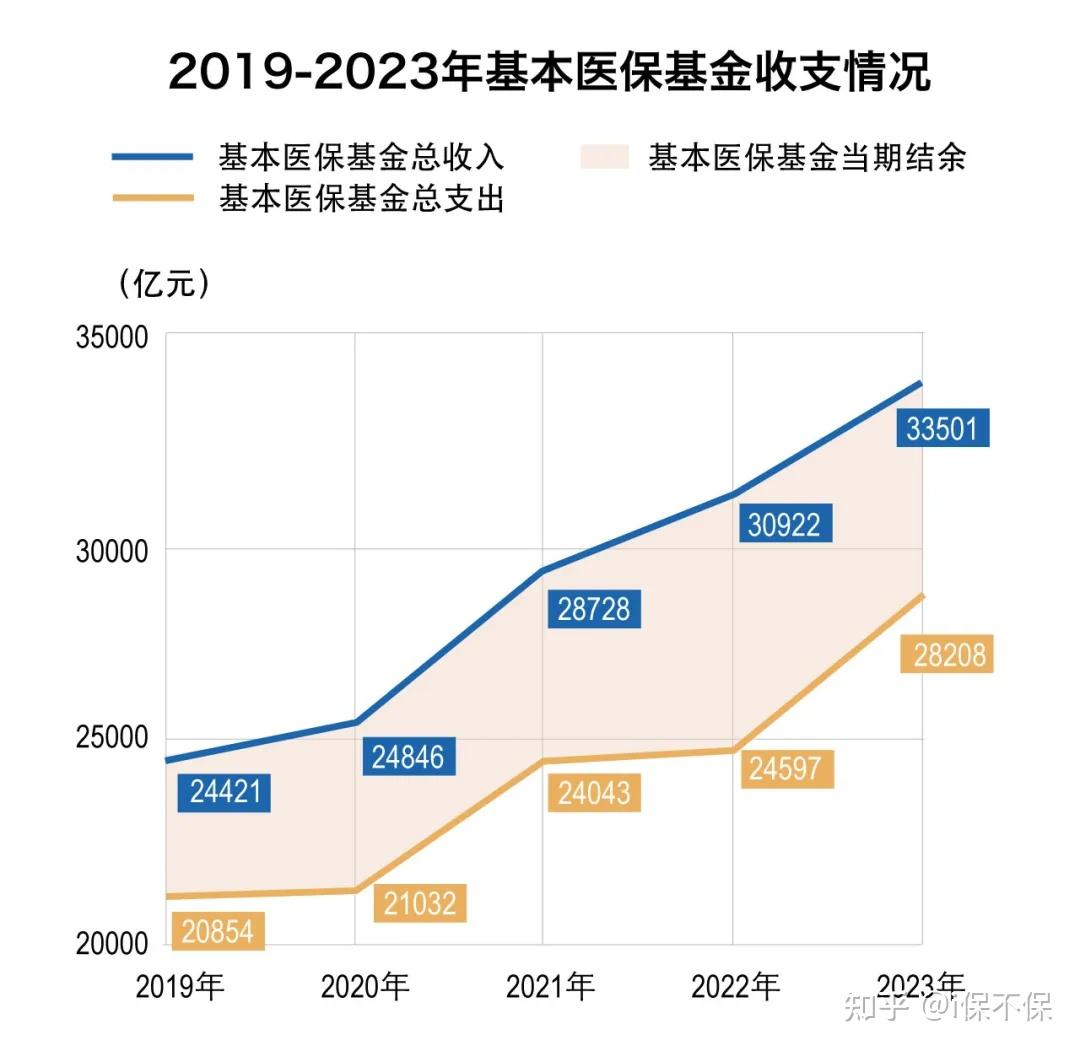

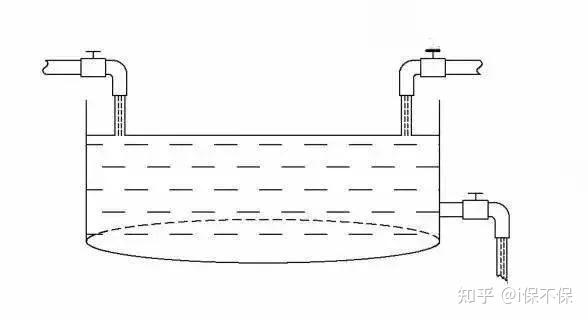

传统按项目付费模式,患者每做一次CT、每开一盒药,医保都单独买单。这直接导致医院陷入“多开检查多赚钱”的怪圈,容易诱导过度医疗,导致医保基金的浪费。

近年来,医保基金的收入增速总是落后于支出的增速,长此以往,医保基金必将入不敷出。

DRG模式:提升医疗服务质量与效率,保障医保基金可持续性

DRG支付模式,通过“打包定价”,将同一病组诊疗费用标准化,倒逼医院主动控制成本,优化资源配置,从“多开药多赚钱”转向“降成本提效率”,推动诊疗规范化。

医院为保障病组收益,需缩短平均住院日、减少不合理诊疗,实现医疗资源优化配置。

上海某三甲试点医院数据显示,DRG实施后:CT检查率下降18%;抗生素使用量减少23%;平均住院日缩短1.8天。

DRG通过精细化管理机制,能够确保我们医保基金的蓄水池“进水”大于“出水”,才能永不干涸。

三、DRG模式对医疗现状的影响

上面说的都是DRG模式的好处,我们再来说说它的“痛点”。

(1)控费KPI导致住院时长缩短

医院出于对

“医保限额”

(在一个医疗年度内基本医疗保险基金支付参保人医疗费用的最高数额)和

“病床周转率”

(一段时间内平均每张床收治的患者数目)等KPI考核的考量,会不断缩短患者地住院时长。

因为考核意味着绩效,达不到既定KPI,从医院、科室到医生都得承担相应责任。

这就是会出现一种情况,患者治疗后病情刚刚稳定,还没有完全康复的情况下,医院就要求其办理出院。后续的康复治疗转至院外进行或者去门诊进行。

(2)推诿患者风险暗涌

在“一口价”模式下,对于超出支付标准的危重病例,对于医院的KPI绩效考核会产生影响,有的医院会出现推诿收治的现象。

据某试点地区统计数据显示:DRG权重低于1.5的患者,医院收治意愿同比下降12%。

(3)特需服务加速剥离,自费项目院外循环

在医保“打包付费”的模式下,一些顶级医疗机构已开始将达芬奇机器人手术等高端项目移出医保清单,转入特需医疗部全自费项目。

(4)门诊手术数量激增

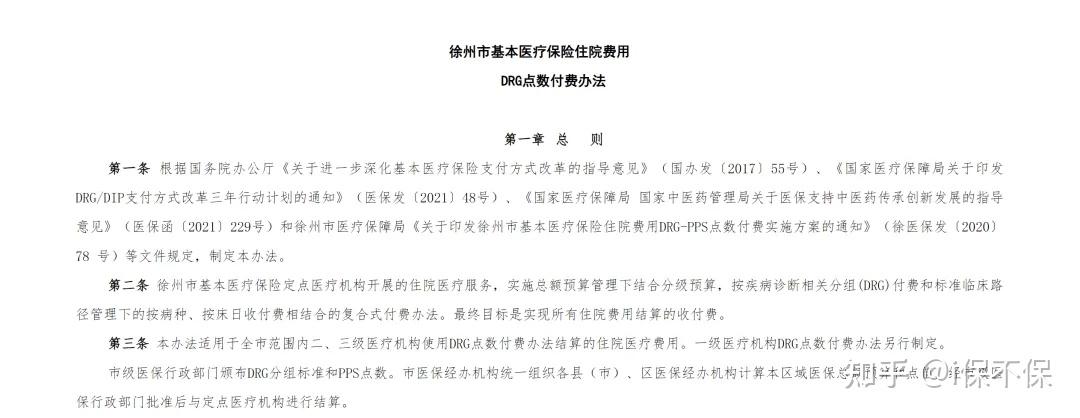

在DRG模式下,很多本来住院手术的病例,会“移步”到门诊手术,不再占用住院名额。因为各地的《XXXDRG付费办法》里,基本都会有这一条:

Tip:

支持符合条件的医疗机构开展卫健部门批准开展的“日间手术”。已纳入单病种管理的日间手术继续按单病种管理,新增“日间手术”病例不再纳入单病种管理,点数按同病组住院点数80%计算,比例根据实施情况适时调整。

四、百万医疗险面临的“DRG困境”

DRG的制度设计是为了国家医保控费的大战略而设定的,配合着医保集采制度,公立医院优先国产仿制药的使用,就是为了解决“看病贵”难题,实现医疗资源公平。

为此改变的医疗生态,必将对现有的商业保险产生深刻的影响。首当其冲,影响最大的就是现在人手必备的——百万医疗险。

1、万元起付线——达不到

据医保统计数据显示,自DRG模式试点以来,职工医保参保人员次均住院费用逐年降低:

2021年为12948元

2022年为12884元

2023年为12175元

2024年为 9167元

2025年这一数据必将进一步的降低。平均每次住院花费不足万元的情况下,有着“万元起付线”基本设置的百万医疗险,面临“无法使用”的尴尬处境。

2、进口原研药——开不到

集采制度下,进口原研药逐步退出公立医疗系统,导致住院期间无法使用更具疗效的进口原研药。很多“救命药”无法在公立医院里使用,如想使用,只能通过院外渠道采购。

3、优质医疗渠道——报不到

在DRG控费模式下,公立医院会将高端医疗器械和进口原研药的使用权转至国际部、特需部,而这些部门的医疗花费都是百万医疗险的报销“盲区”。

五、如何破解?

首先澄清几个误区,市场中有几种声音:

(1)买百万医疗险的“无社保版本”,就能规避DRG控费?

——纯粹胡说八道,无社保版本解决的是不走医保也能100%报销的问题,现在问题是不走医保,医院也给你开不了进口药、原研药。

只有在特需部里才能不受限制的使用自费项目,你空有“无社保版本”的百万医疗险,也只能报销普通部的医疗费,所以是没用的。

(2)买高端医疗险就能解决DRG控费问题?

——这就是现代版的“何不食肉糜”啊!

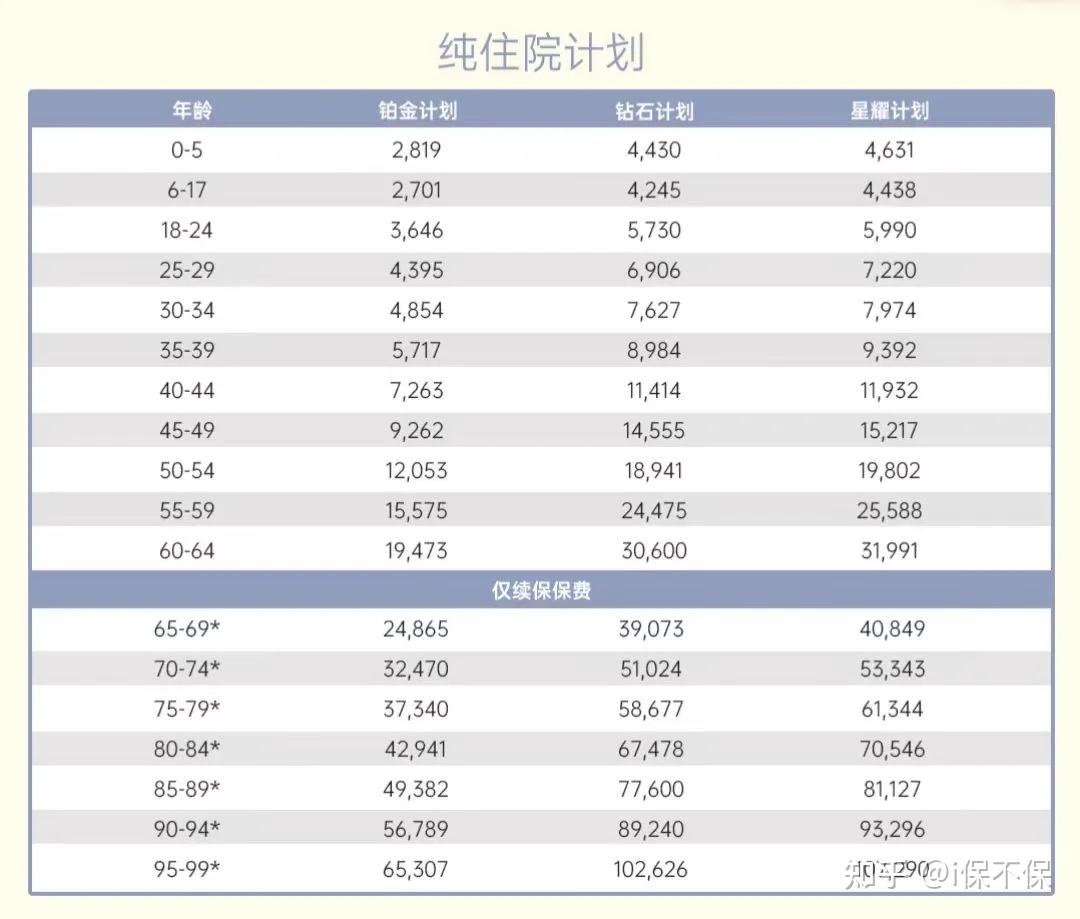

你知道高端医疗险多贵啊!每年大几千甚至上万的保费,我相信99%的家庭都承担不起。

这是某高端医疗纯住院计划的个人费率表,大家可以看看,有几个家庭能负担的起全家投保。

如果有人跟你说高端医疗险也有几百块钱的,那纯粹是忽悠你,那是打着“中高端医疗险”旗号的

“伪高端”

,一年几百上千块钱就能让你不守任何限制报销的医疗险,你不要相信。

保哥来告诉你怎样使用目前主流的百万医疗险就能实现有效规避DRG控费。

1、增加“0免赔额” 功能

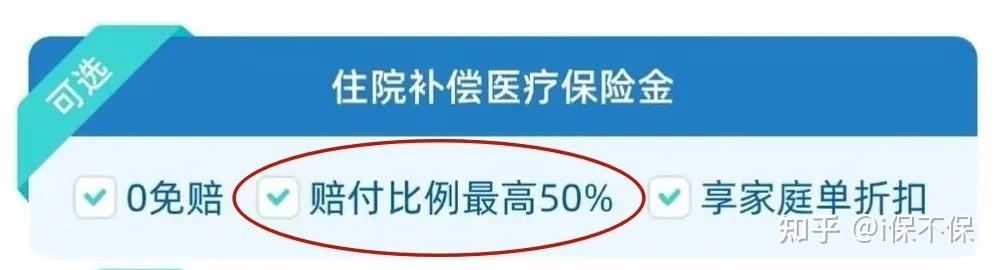

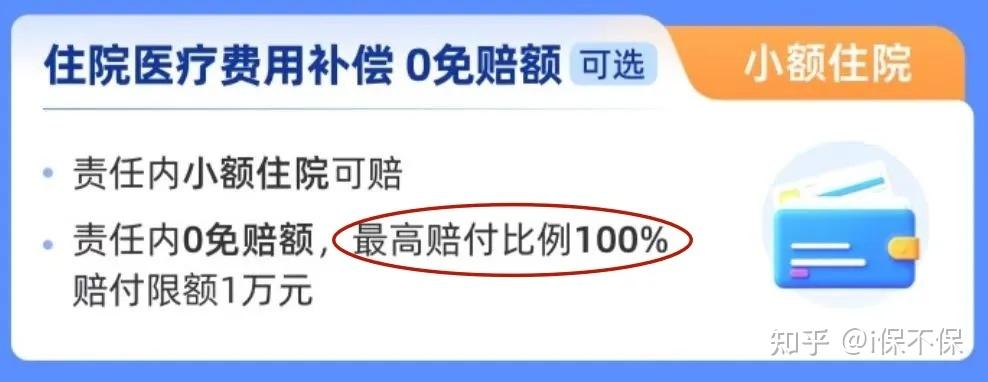

在DRG控费的大趋势下,反应快的保险公司立刻开发出了适应性功能,只需要附加很少的保费,就可以实现百万医疗险由“1万元免赔额”形态向“0免赔”转型。

目前很多百万医疗险产品都增加了“0免赔”功能。但要看好,有的“0免赔”是1万元以内医疗费只能赔50%比例的

“山寨0免赔”

,有的是货真价实的100%比例

“正版0免赔”

。

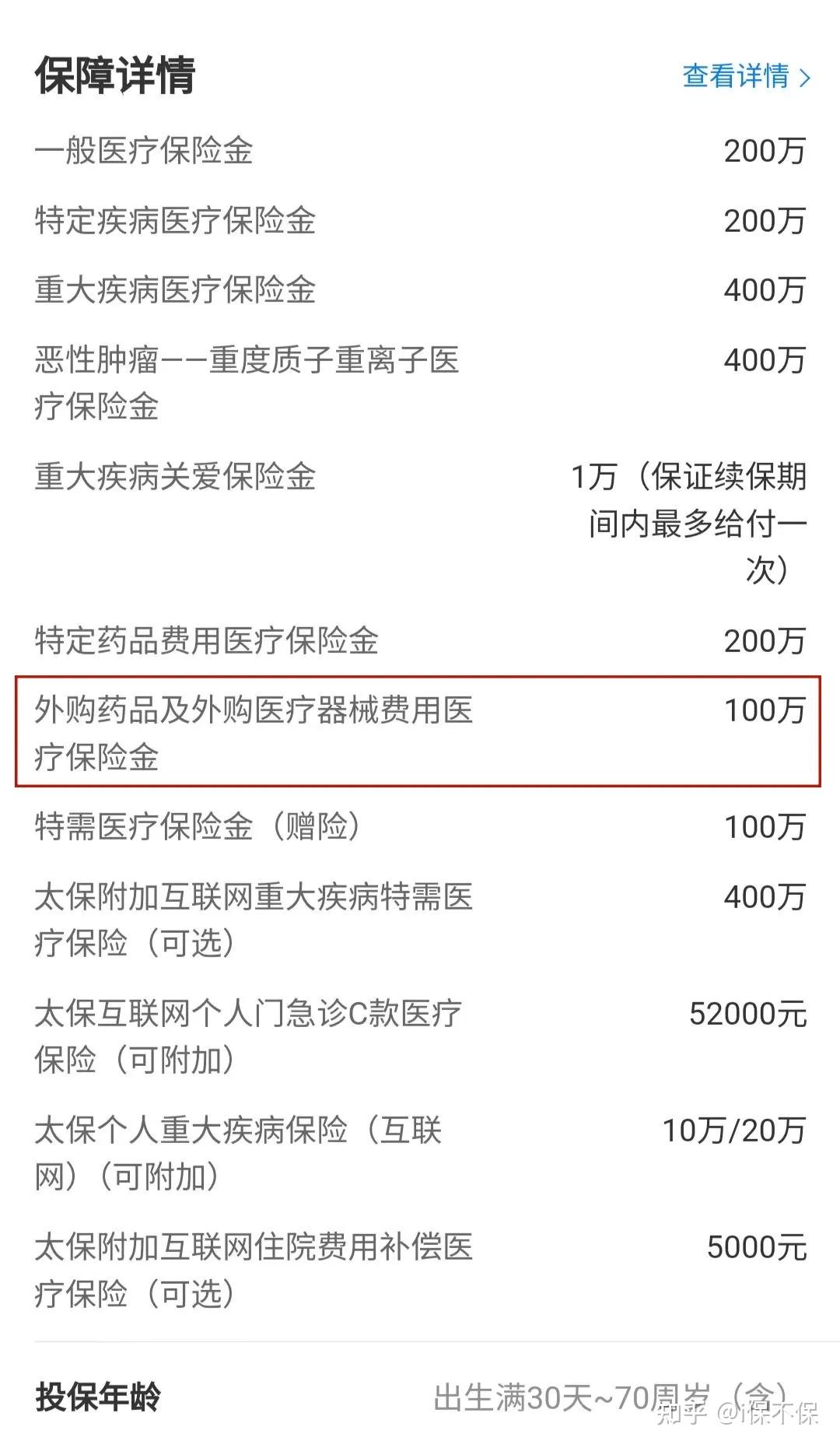

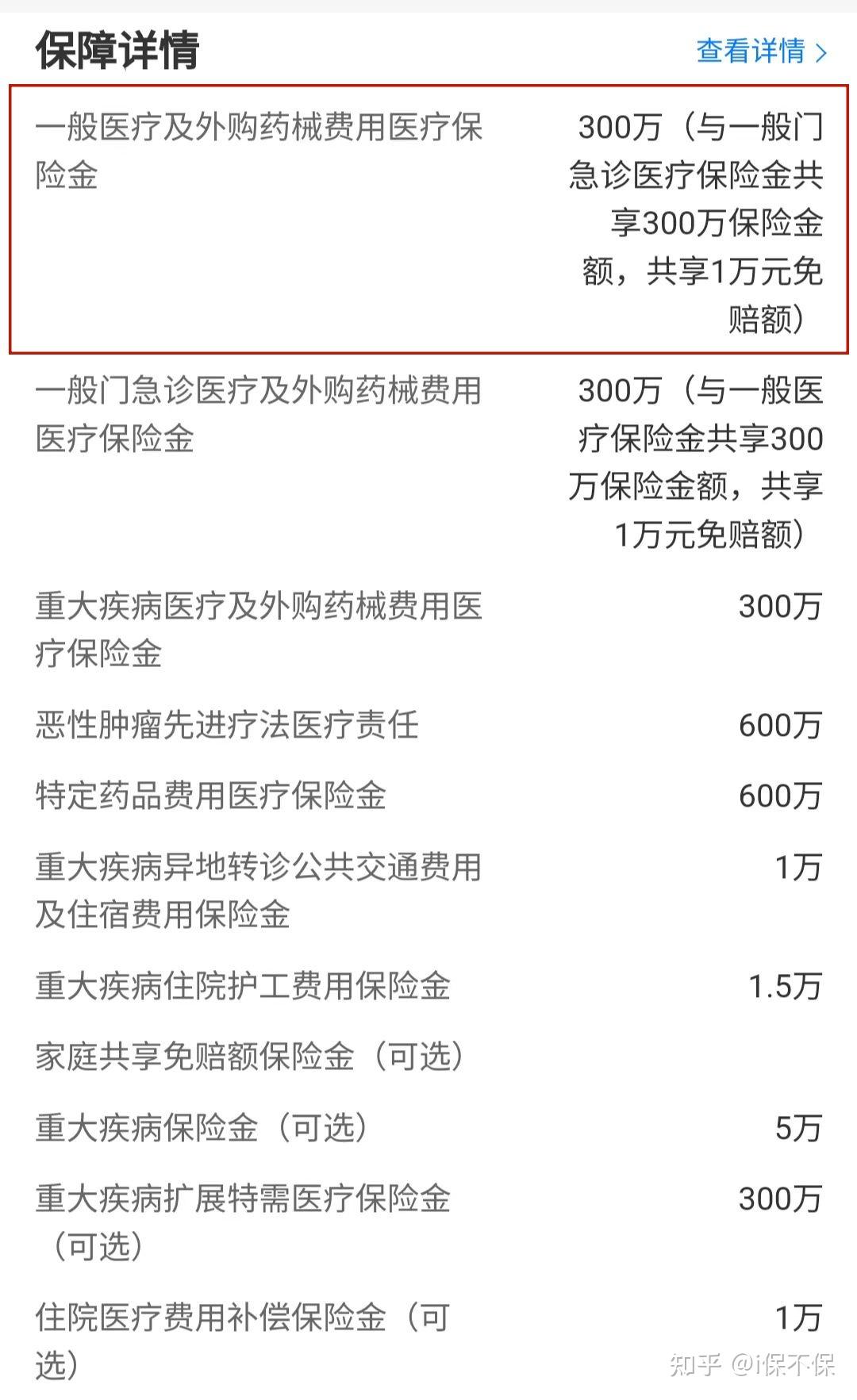

2、选择有“院外药械”责任的产品

集采模式下,原研药、自费药逐步退出医保目录。

去年某三甲医院的统计显示,使用自费药的比例同比下降了42%,但患者自费购药的比例却暴涨了67%——这组数字的落差,就是商业保险要填的坑。

医院内只能开集采目录药物,原研药、进口药只能去院外的药店采购了。

而“外购药”能否获得保险公司的报销,就要看你的百万医疗险里有没有

“院外药械”责任

了!!!

目前的百万医疗险院外药责任都是“白名单”制,且只针对恶性肿瘤药物,

能报销普通疾病院外药的百万医疗险

凤毛麟角。

保哥经过对比挑选,发现了两款产品有此责任。

3、特需医疗部、国际部

DRG模式下,公立医院的国际部、特需部将更多的用来承接高收入人群的医疗需求。

进入不了集采目录的原研药、进口药,高端的达芬奇手术机器人,只能在这里被使用。

百万医疗险都是只能在公立医院的普通部使用。要想报销特需部的医疗花费,一般要投保高端医疗险

负担不起高端医疗险的费用怎么办?我们可以考虑一下

“删减版”的特需医疗服务

。

有的百万医疗险能附加特需医疗责任,但是只限“重大疾病”才能报销。

所以,目前针对特需医疗服务,只有两个方案:

(1)现有的百万医疗险附加上“特需医疗”责任。只不过这种附加的特需医疗,只针对重大疾病,普通住院是不行的。

(2)投保能涵盖特需部、国际部、私立医院的中高端医疗险产品。

优点是保障范围广,什么都能报;

缺点是价格贵,普通家庭难以承受。

高端医疗险的费率水平,即使在一线城市,也是小众人群的选择,我们大多数的老百姓,还是得靠“价廉物美”的百万医疗险来保障。

保哥对比了目前主流的高性价比百万医疗险产品,得出了结论,只要选的对,百万医疗险可以用最经济的成本适配DRG控费模式。

受篇幅限制,详细的测评分析我准备放在下期单独详细讲,今天先说结论:

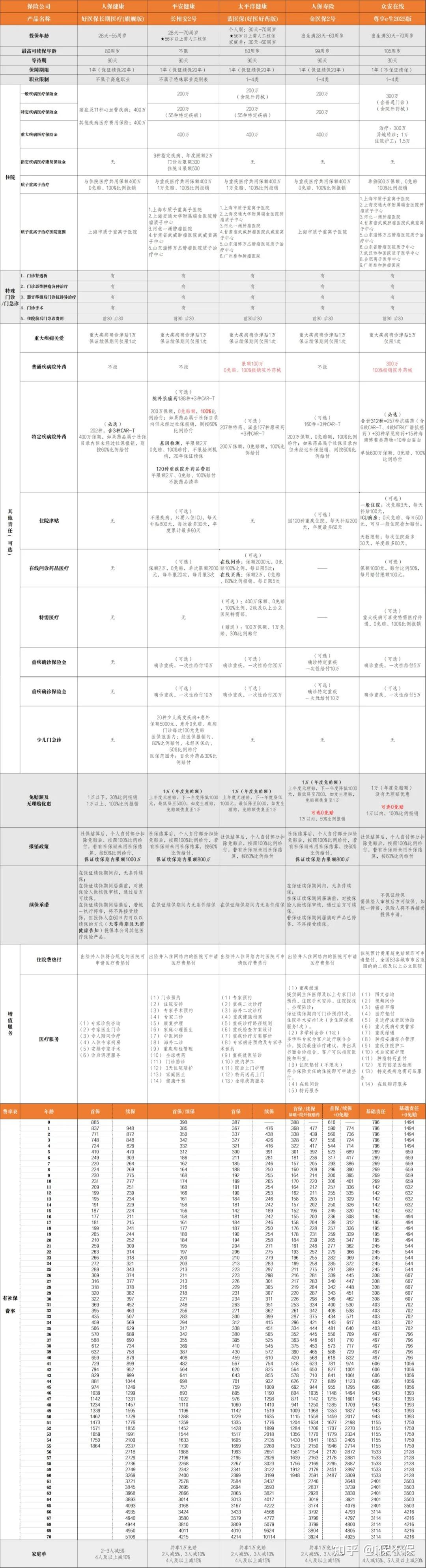

蓝医保(好医好药版)

尊享e生2025版

这两个产品,都与时俱进的新增了院外药械功能,可以最大限度的适配DRG模式下的医疗现状。

而且保费都不贵,可以作为目前的第一选择序列。

总结

对于咱们普通老百姓来说,了解医保DRG 与商业保险的协同机制,合理规划自己的医疗保障组合至关重要。

这场医疗支付革命正在重塑整个医疗产业链。当医院开始像精算师一样思考成本,当医保基金穿上“紧身衣”,商业保险必须从简单的费用报销者,进化为医疗资源整合者。

对消费者而言,看懂DRG的游戏规则,才能避免成为医疗控费时代的裸泳者。

希望这篇文章能帮助大家清晰认识医保 DRG与商业保险的那些事儿,要是还有疑问,欢迎随时在评论区留言探讨哦!咱们下期再见。

原文地址:https://zhuanlan.zhihu.com/p/28484115546

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

职场漫话

FDA注册

侧向层析技术

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-3-12 20:14

发表于 2025-3-12 20:14

提升卡

提升卡