用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

H、检验医学区

›

临检实验室(ICL)

›

业绩丑到爆,股价更是大跌,ICL龙头金域医学究竟还行不 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

9197

|

回复:

0

[分享]

业绩丑到爆,股价更是大跌,ICL龙头金域医学究竟还行不行?

[复制链接]

风云

风云

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2025-1-25 08:00

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

“这是价值事务所的第1607篇原创文章”

前不久年报/一季报披露期,《所长会客厅》很多同学都就金域医学进行了提问,《所长会客厅》会认真仔细地回答每位用户的提问,所以,这么多同学同一时间提问必然会引起我们的高度重视。

坦诚讲,金域医学近期不论年报还是一季报,都很丑陋。

2024年Q1,实现营业收入18.41亿,同比下降13.05%;归母净利润-1,863.71 万;扣非归母净利润-2,929.48 万。

2023全年实现营收85.4亿,同比下降44.82%;归母净利润6.43亿,同比下降76.64%;扣非归母净利润3.65亿,同比下降86.53%。

虽然因为2022、2023Q1都有核酸检验业务,同比数据全都不可信,但就绝对值而言,也是十分丑陋的,尤其2024Q1竟然还亏钱了。

不过,这不是金域一家的问题,隔壁第三方检验实验室(ICL)龙二迪安诊断的业绩也丑到爆炸。

2024 年Q1,迪安实现营业收入 29.73 亿元,较去年同期下降 8.01 %;归母净利润 0.23 亿元,同比下降 85.49%;扣非归母净利润 0.24 亿元,同比下降 85.47 %。

2023全年实现营业收入 134.08 亿元,同比下降 33.89%;归母净利润 3.07 亿元,同比下降 78.56%;扣非归母净利润 2.95 亿元,同比下降 81.90%。

如果一个行业内,大家表现都不错,某家企业很拉垮,那我们需要注意可能真的是出了什么问题,典型如2018的东阿阿胶、2019的洋河股份。但如果一个行业内,大家业绩都不好、都不景气,那大概率就不是某一个公司有什么问题,而是行业整体的问题,比如2023-2024的CXO、生命科学服务行业。

如果全行业都不景气,那么单独挑某家公司的毛病就是不可取的,毕竟人力再强也很难胜天,只要能在全行业都不景气的时候相对行业有一定突出的表现,我们可以说这家企业有一定的阿尔法,那就是亮点,待以后行业好转了,他的表现也一定会更漂亮,而后同后面的竞争者拉开差距。

我们做投资,看的向来都是未来,不是当下,更不是过去,企业每次披露的成绩单,代表的也都只是过去的成绩,我们需要做的是从过去的成绩中找到一定的未来。

那么在点评金域医学此次交出的丑陋成绩单之前,我们先明确一个事实,即ICL这个行业前景到底好不好。如果行业前景没毛病、很不错,那此次全行业受挫,不仅不是问题,反而是机会,只是各行各业都会面临的周期而已;如果行业前景有毛病,那还说什么,自然没什么看的必要。

01

价值事务所ICL本质

ICL的业务可以简单理解为医院的检验科业务部分外包。医院之所以要外包,核心在于两点,第一,很多医院的检验能力有限,即便是大的三甲医院,能检验的项目也就几百项,最多也不会超过一千项,而ICL可以检验几千项,截至2023年,金域、迪安可检验的项目数量都达到了4000+,这就导致很多医院不得不外包。

第二,经济效益,就好比前不久的核酸业务,这些医院基本都是外包的,为啥呢,因为站在经济效益的角度讲实在太不划算了,尤其后面核酸检验的价格一降再降,在头部金域、迪安还能因为规模效应有钱赚时,医院自己做就只能做一单亏一单。

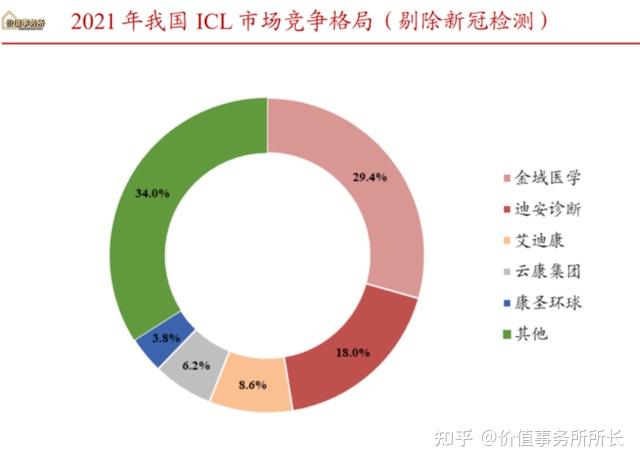

上述两个最关键的点决定了ICL是一个大者恒大、强者恒强、头部集中的生意,因此,选龙头大概率是没问题的。我们看下图,ICL行业2021年国内竞争格局就充分体现了这一点,金域甩后面的企业一大截,迪安又继续甩后面企业一大截,这两家合计占了整个市场约50%的份额。而ICL整个行业呢,在国内只能算是处于发展极早期。2021 年,我国 ICL 的渗透率仅为约 6%,远低于日本的 60%、德国的 44%以及美国的 35%,换句话说就是,咱们的ICL行业长期拥有广阔的拓展空间。根据弗若斯特沙利文数据,2021年国内ICL市场规模约为223亿元,预计2021- 2026年复合增速会达到18.2%。

数据来源:iFinD

有了这个认知,我们再回过头来看金域医学的这份成绩单。

02

价值事务所金域近期表现如何

如果剔除新冠检验业务,金域2023全年常规业务营收为77.26亿,同比增长15.35%,这个成绩还是可圈可点的,尤其是去年H2开始医疗反腐,营收增长整体还比较正常。

迪安因为是自主产品研发+产品代理+ICL,我们主要看ICL业务的表现。剔除新冠,ICL业务实现收入 47.18 亿,同口径下同比增长 16.73%,也还是不错的。

所以,就营收层面而言,两者都没啥问题,甚至表现还可圈可点,主要在于利润端,两者的利润表现和营收明显不匹配,扣非净利润一个3亿多一个2亿多,主要还是因为进行了信用减值损失,说白了,其实就是当年疫情期间的部分应收款收不回来。

迪安2023全年计提了信用减值损失3.83亿元,金域则计提了4.89 亿元信用减值损失。

至于2024Q1同理,金域计提了1.40亿,迪安计提了9278万,如果加回去,两者2024Q1的净利润分别为1.2亿、1.16亿,对比2019年完全没有新冠影响的时候,年复合增速分别为25%和9.7%,还算是可以。

这个应收帐款不出意外还会持续计提一阵子,所以对表观利润冲击会较大,但这都只是数字游戏,大家不必太放在心上,至于为什么,其实所长在之前的文章中已经讲过很多次了。

虽然利润端看起来惨不忍睹,两者也多了一堆收不回来的应收款,但对比疫情前的2019,这两大寡头还是赚大发了。这点看从现金流便能看出,2023年的现金流水平对比2019同期有了飞跃式的进步,2020-2022期间,更是一年赚了此前好些年的现金流,那点应收帐款实话实话并没有什么影响,反正收到的真金白银真的有变多,而且是多很多,总体而言就是利远远大于弊的,而我们评判一家企业的价值,也是看其未来能收到的自由现金流总和,并非未来的利润。

所以,不少人担心的应收帐款问题,在所长看来其实并不是什么问题,企业们已经赚得够多了,如果钱收不回来就当没有呗,如果收得回来就当作意外之喜,这么想是不是会更好?但即便把计提加回去,其实金域、迪安的净利润都是远低于所长预期的。咱就拿2024Q1说话,以金域为例,1.2亿净利润对比Q1营收18.41亿,相当于净利率只有6.5%,还不如2019年的7.88%高,按道理说,ICL应当是规模越大,毛利、净利率越高的,这才能体现出规模效应。

为什么会如此?核心问题在毛利率上,不论2023还是2024Q1,金域、迪安的毛利都大幅下滑了,属于近10年来最低水平。2024Q1,两者的毛利分别为32.09%、25.53%,对比2023全年进一步恶化,分别下降4.39和5.76个百分点。

为啥会这样?所长猜测行业正在掀起价格战。新冠期间,ICL全行业都赚到了钱,大家都在扩产、招人、建新实验室,相当于供给增加,那疫情褪去,必然会有供给出清,供给出清就必然会伴随价格战。不过,这样的价格战也不是第一次,其实2016-2018就发生过一次,到2019年价格战结束,最后确定了金域、迪安双寡头格局。

就这一轮价格战而言,以2024Q1的成绩来看,表观上金域的净利润差迪安一大截,但就毛利恶化情况看,好迪安太多了,迪安下滑得明显更严重,迪安作为老二尚且如此,可想而知后面的小ICL会有多难过。

所以,不必太惊慌,正是有这样的过程,行业才会加速集中,等这阵子过去了,后续两者的利润都会恢复,会达到一个新的平衡,正如当下的乳制品行业一样,寡头是怎么炼成的?还不是一轮轮价格战中杀出来的,待竞争对手死得差不多,就该龙头开始提净利率了,我们看隔壁的伊利,从2021年开始便提出未来3-5年净利率每年提升0.5%的目标,为啥会有这样的底气?因为是时候了。

截至2023年,金域在内地及港澳地区已建立了 49 家医学实验室,并与合作伙伴共建了近 800 家实验室,全年开发检测项目 412 项,总检测项目数超过 4000 项;迪安则拥有43家ICL实验室、70家精准中心、700余家合作实验室,全年开发检测项目1,023项,总检测项目数超4000。两者的硬实力都在加强。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

原文地址:https://zhuanlan.zhihu.com/p/705239953

回复

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

医学关注

免疫荧光技术

标本处理

PCR技术

上转发光技术

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2025-1-25 08:00

发表于 2025-1-25 08:00