华大智造:春天渐近!

2026-4-27 13:39|

编辑: 鹏哥|

查看: 168|

评论: 0|来源: 循因辑药

摘要: 大幅度减亏,现金流转正,公司精打细算,经营效率提高。

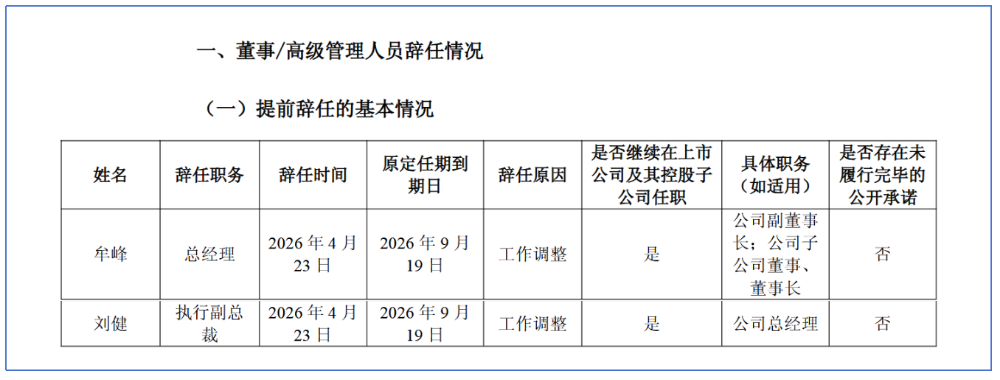

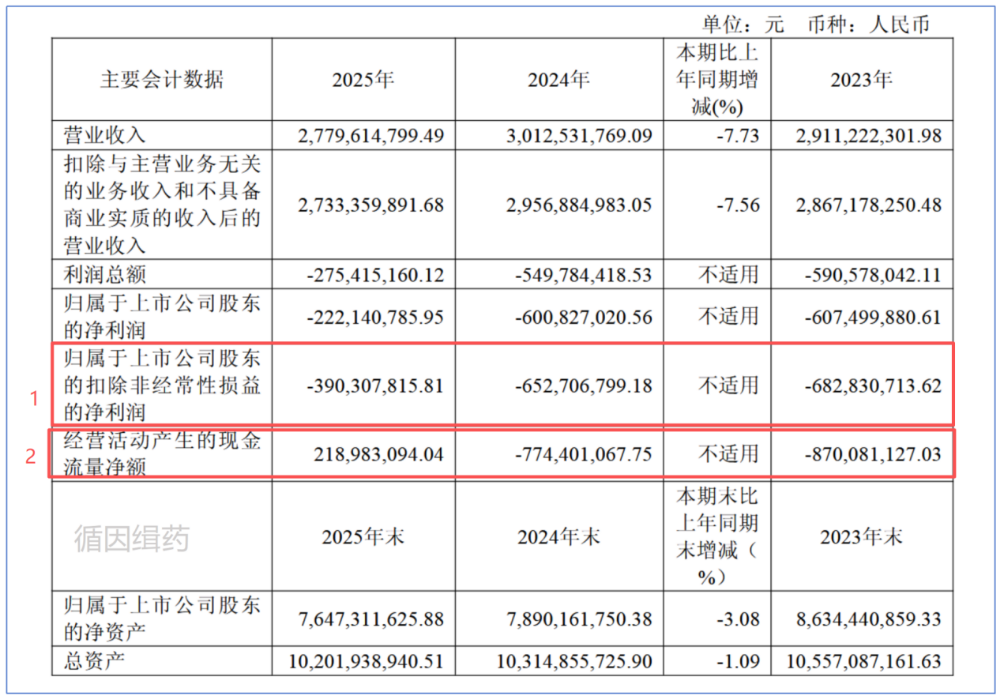

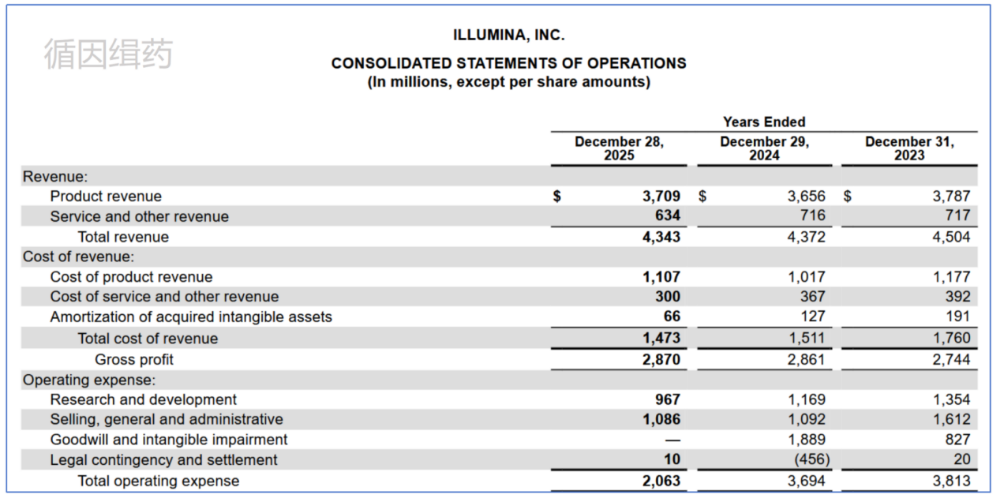

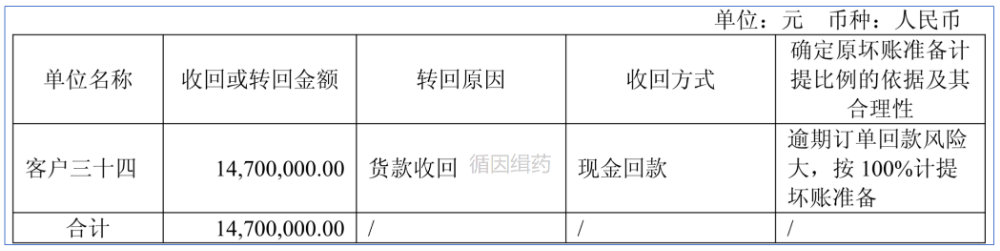

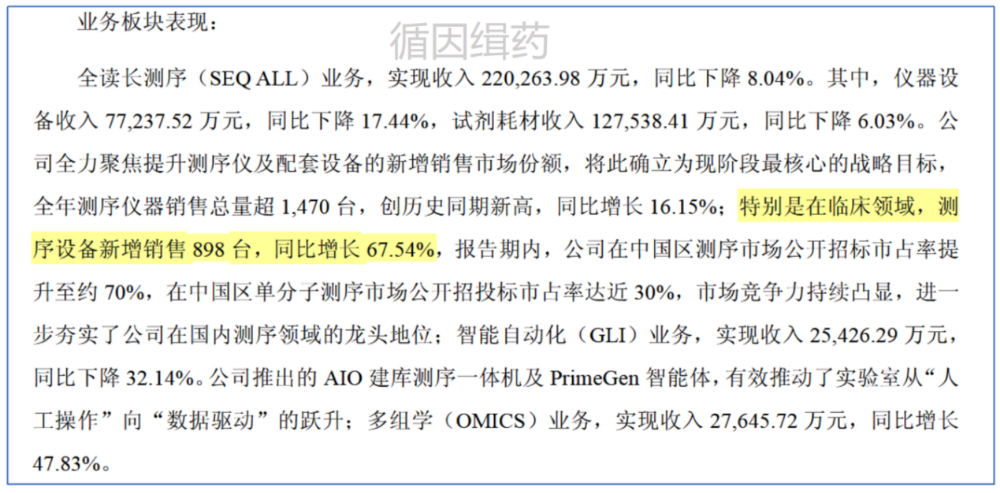

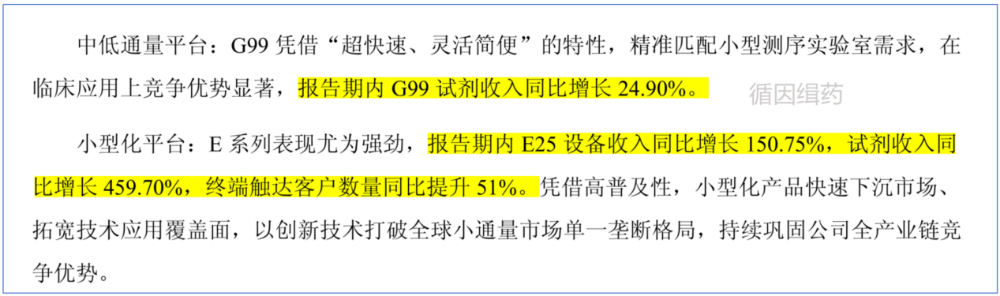

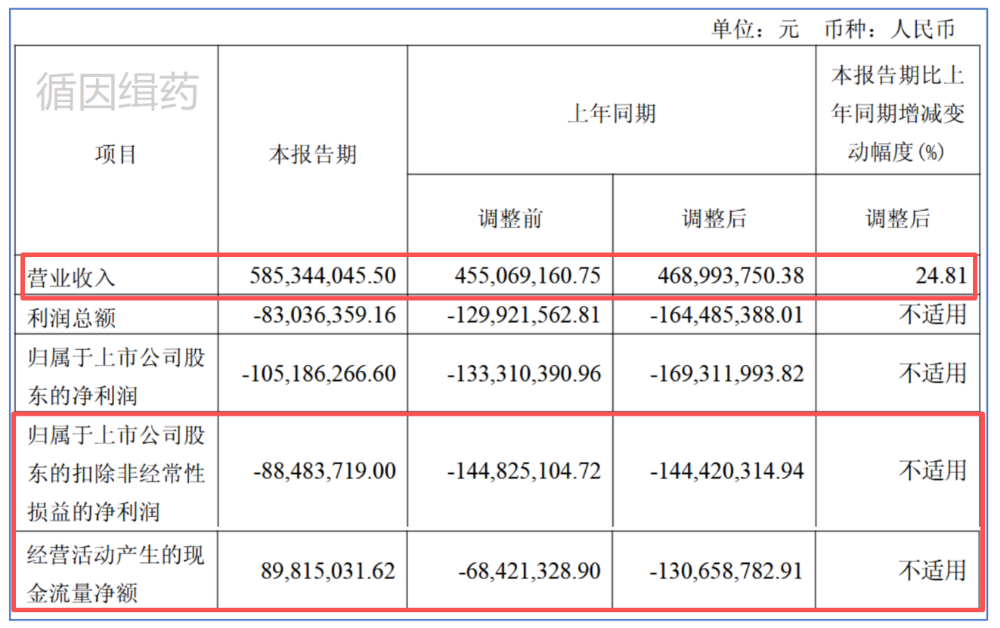

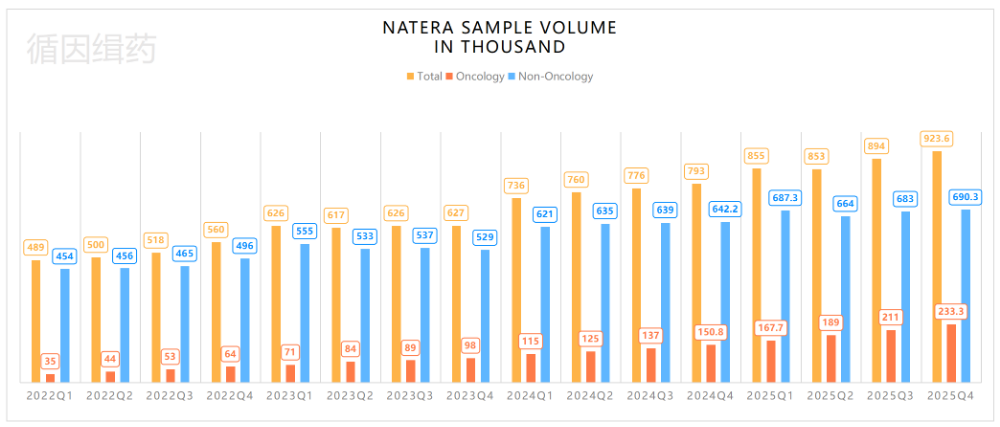

| 实际上,这次除了2025全年财报还包含另外两份重要的公告。一份是公司总经理牟峰升任副董事长并聘任原执行副总裁刘健为总经理,一份是华大智造2026Q1的财报。第一,华大智造2025全年营收微跌,但是大幅度减亏,现金流转正,公司精打细算,经营效率提高。第二,2026Q1营收增24.81%,现金流持续转正,春天渐近。第三,核心业务相对稳健,全年测序仪销售量突破1470台,试剂耗材/设备占比提高,印钞机潜力逐步打开。第四,刘健接棒总经理,85后+研发悍将+全球视野,强调体系竞争和触达突破,加速孵化新增长点,值得期待。我们将以4月14日刘健的访谈为纲,窥探下接下来这位“85后”掌舵后管理策略。第一,目前测序仪的竞争已经跨越单纯质量、速度等技术竞争,进入体系能力竞争时代。第二,未来重要的是成本、应用性和触达上的进一步突破。2025年,华大智造扣非营收27.33亿元,同比下滑7.56%,相较于2023年几乎持平。第一,归母扣非净利润-3.90亿元,虽然是亏的,但是连续两年亏损收窄,尤其是2025年减亏了40.2%。第二,现金流终于转正,从2024年的-7.74亿恢复到2025年的2.19亿元。2025年华大智造管理费用下降了25.58%,销售费用下降了8.43%。我们此前分析其他国内上市公司都提到,2025年就是个降本增效年。老熟人PacBio在2025年销售和管理费用砍掉了3000万美元,砍掉了19%;应用端的燃石已经靠连续降本增效眼瞅着就要盈利了。在2025年宏观各种动荡,科研、政府预算缩减,开源变得极为困难,不降本增效能行吗?因此,华大智造研发费用也不得不从7.46亿大幅度下降到5.39亿,下降幅度高达27.79%。这里必须说一嘴,作为技术密集型,且以F1赛车的速度搭建了完善的产品矩阵,华大智造的研发费用一直以来比较高。即便下降这么多,2025年华大智造的研发投入占比仍然高达近22%。这说明什么,在紧衣缩食的背景下,研发创新可以聚焦,但根基不能丢。从上图我们可以看到,作为对标Illumina的研发投入虽然近3年来也都在下降,但2025年研发占比也有22%左右。还有一个个人认为特别重要的地方,华大智造在报告期内加强了应收账款与现金流管理,提高了回款效率。这直接体现在应收账款不仅下降了,还有非常让人羡慕的1470万元逾期货款收回。全年测序仪销售总量超过1470台,同比增长16.15%。根据众成数科发布的数据,2025年华大智造测序仪中国市场排名第一,市占率68.22%。至此,华大智造已经连续4年蝉联榜单第一,地位已无可撼动。那么,既然测序仪销售增长那么多,为啥华大智造2025年营收还下降了呢?有一个数字大部分人可能忽略了,测序设备中销售到临床终端用户的有898台,同比增长67.54%。业内朋友都知道,医院用的基本都是小通量的,所以尽管量大,但是单位价值比不了T7/T7+这种大家伙。这一点,也可以从G99和E25的火爆得到佐证,尤其是E25。第一,结合2026Q1财报,我们发现华大智造的经营似乎在继续改善。营业收入5.85亿元,同比增长24.81%;归母扣非净利润-8848.4万元,同比大幅度减亏近40%。2025年来自测序试剂耗材的收入为12.75亿元,测序仪收入7.72亿元,试剂/设备比从24年的1.4提高到1.7左右。这就是刘健在访谈中提到的“触达上的进一步突破”的早期迹象,只有把测序仪的产能利用率提上来,才能让它变成“印钞机”,而我们是有这个潜力的。举个例子,人口是我国1/4的美国,仅仅Natera一家每个季度处理的样本数就高达92万份。2025全年多组学收入2.76亿元,同比增长47.83%。关注我们的朋友都知道,Illumina自Jacob上任以来一直在强调全流程解决方案提供商的定位。因此,他收购Fluent,收购SomaLogic。好在,华大智造的布局更早,单细胞测序早已布局多年,25年全年收入增长79.48%;空间生物学更是将华大时空收入囊中,全年收入增长161.76%。华大智造的时空组学产品是跟测序搭配的,也就是说你卖了时空组学产品,必然同时带来测序试剂的增长。而把序风、时空纳入到统一的华大智造体系,必然会提高运行效率,叠加业务协同效应前景值得期待。未来,体系化竞争已是定局,谁布局早、布局快、布局全就能赢得先机。纵观华大智造2025年财报,我们会发现华大智造下个十年的布局脉络。第一,稳住底盘的同时,业务线延伸,持续寻求新的增长点。这块业务一般是上下游的关系,比如说数据存储、计算和低温样本存储等。别小看低温样本存储业务,海尔生物2025年低温存储产业全年收入占比过半,总额高达11亿元。而华大智造也干得不错,低温样本存储平台收入增长了187.99%。华大智造现在手握长短读长平台、空间生物学、细胞组学等多元技术,如何在体系内打通提高运行效率,把整合玩出花来就是刘健上台后需要解决的问题,也是未来发展的重要基点。华大智造在这方面取得了不少的进展,甚至能直接输出体系化的AI智慧实验室,配合昇腾打造生信AI推理一体机,打通了样本、数据、管理的全部链条。不过,对于AI落地这事来说,这不仅仅是让自己的产品具有AI的能力这一个方向,还有接入其他AI平台获得新增长另外一种可能。比如,华大智造能否与英矽智能、晶泰等AI制药公司合作,把自身硬件、平台、能力嵌入这些公司的现有业务流?这也是未来十年有可能取得突破、带来惊喜的方向。刘健,1985年出生,华中科技大学机械电子工程硕士学位。2014年加入华大,他深度参与了国产基因测序仪BGISEQ-500的研发。自2023年3月起,刘健兼任公司美洲区总裁,亲赴业务一线。在专利诉讼、地缘政治等复杂的国际竞争环境中,刘健成功推动了公司核心产品在北美、拉美等关键市场的准入与商业化落地。第一,华大智造2025全年营收微跌,但是大幅度减亏,现金流转正,公司精打细算,经营效率提高。第二,2026Q1营收增24.81%,现金流持续转正,春天渐近。第三,核心业务相对稳健,全年测序仪销售量突破1470台,试剂耗材/设备占比提高,印钞机潜力逐步打开。第四,刘健接棒总经理,85后+研发悍将+全球视野,强调体系竞争和触达突破,加速孵化新增长点,值得期待。大家都知道,我们对华大智造的期待是成为中国的Thermo Fisher, |

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号