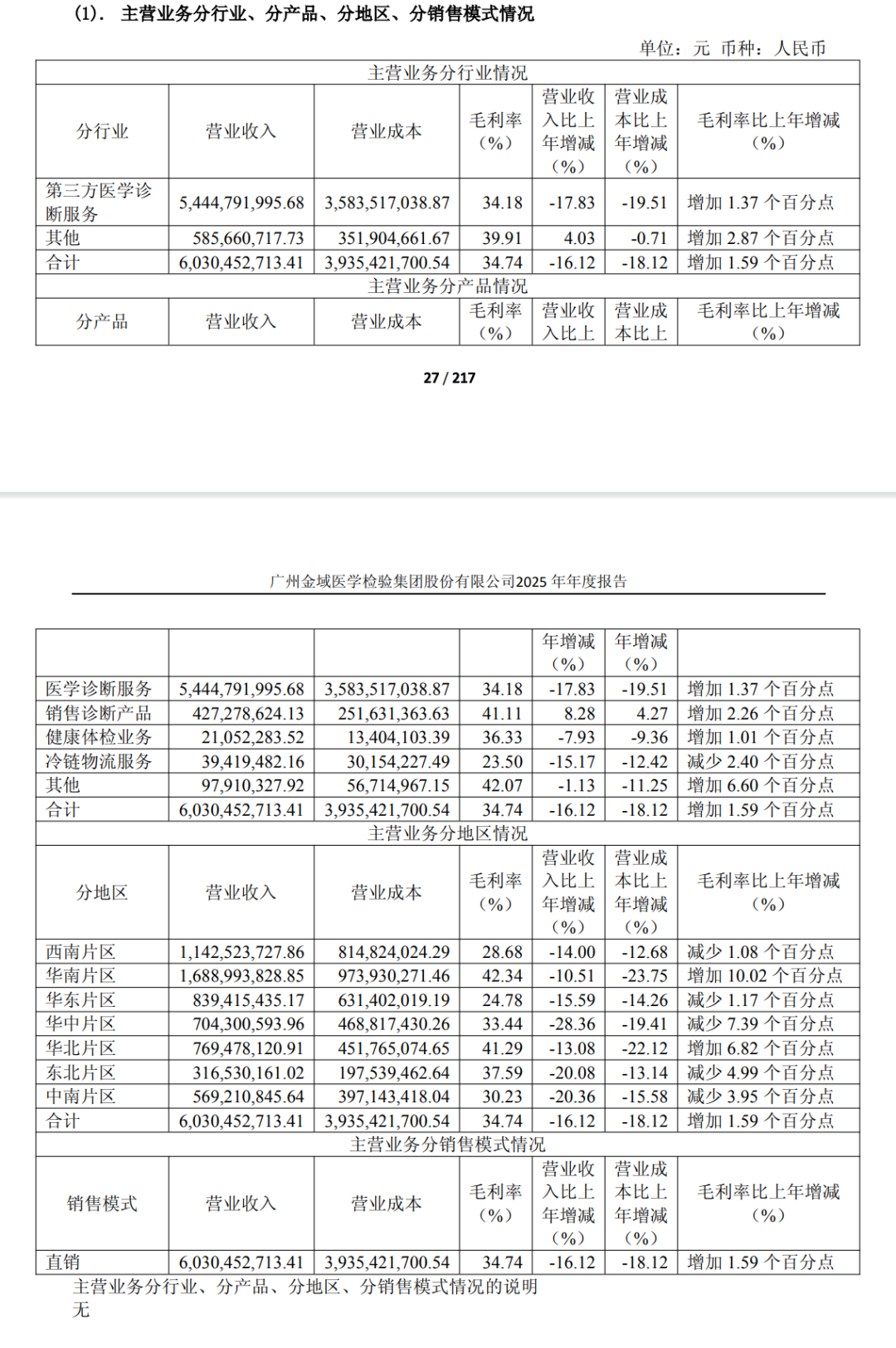

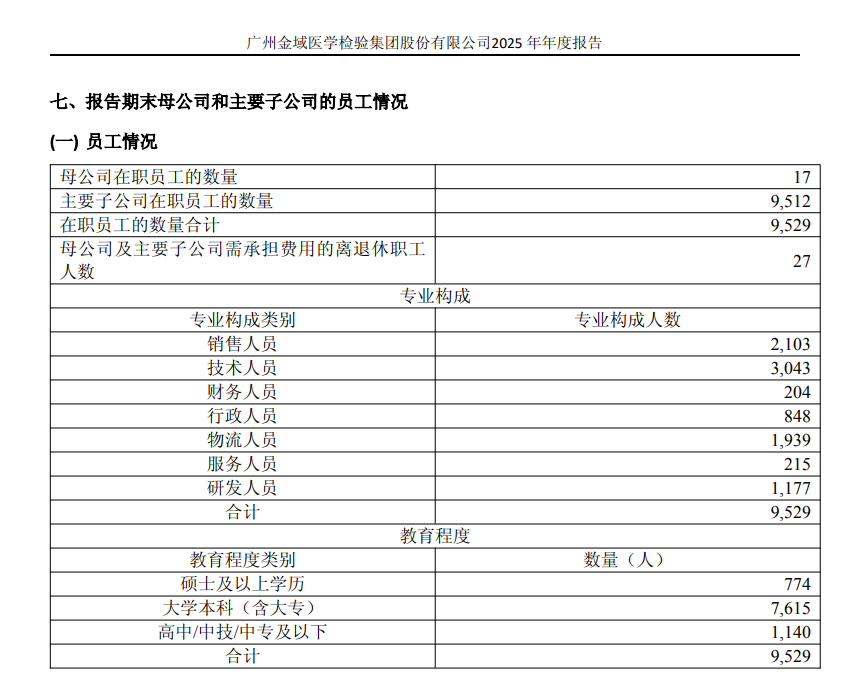

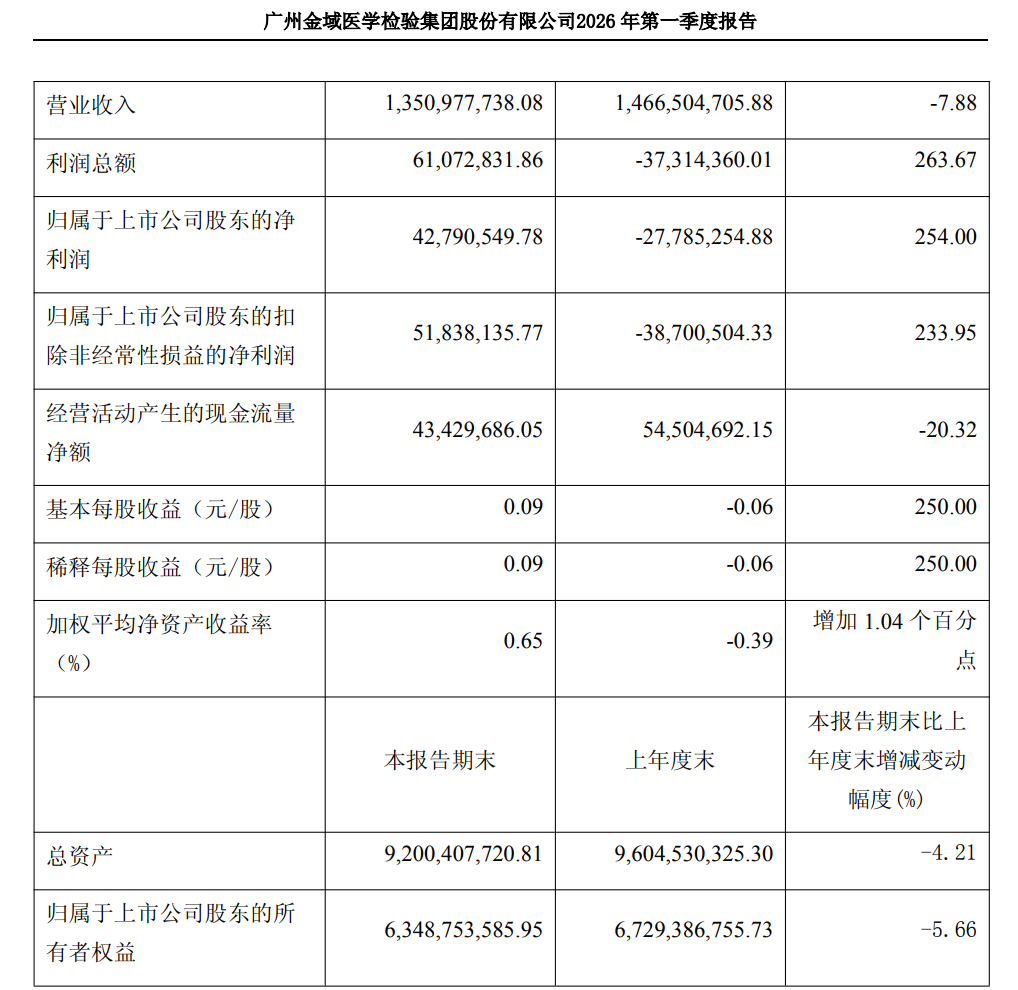

公司营业收入为60.3亿元,同比下降16.1%;归母净利润自去年同期亏损3.81亿元变为亏损1.73亿元,亏损额有所减少;扣非归母净利润自去年同期亏损2.38亿元变为亏损1.61亿元,亏损额有所减少;经营现金流净额为12.02亿元,同比增长32.6%。  对于业绩变动,金域医学解释称,受行业总体需求承压,价格下调及医院加大成本管理等多种因素影响,公司短期业务发展承压,导至业务收入增长未达预期。 报告期内,公司积极通过降本增效及数智化转型提升运营效率,成果逐步显现,报告期公司毛利率同比上升1.59个百分点,达34.74%;公司进一步加强现金流管理力度,应收账款回收进度改善明显,报告期经营活动产生的现金流量净额为12.02亿元,同比增加32.62%。 从产品来看,公司第一大营收来源医学诊断服务营收同比大幅下滑17.83%,成本降幅19.51%超过收入降幅,毛利率逆势提升1.37个百分点;销售诊断产品营收增长8.28%,毛利率提升2.26个百分点。 冷链物流服务营收下滑15.17%,毛利率减少2.40个百分点,遭遇量价双杀;健康体检营收降7.93%。整体营收下滑16.12%,毛利率34.74%提升1.59个百分点,盈利改善主要源于成本压缩而非主业复苏。  报告期内,公司营业成本同比下滑18.12%至39.35亿元,降幅超过营收16.12%的收缩幅度,不过成本占营收比重仍高达65.26%,虽较上年同期的66.86%微降,但盈利空间改善有限。 值得一提的是,公司销售费用虽同比减少6.04%,但绝对额仍达8.74亿元,占营收比重不降反升,从12.94%攀升至14.50%,成为侵蚀利润的主要费用项。与此同时,管理费用逆势增长9.20%,研发费用缩减14.78%,费用结构呈现“销售高企、管理扩张、研发收缩”的态势。  2025年,公司员工总人数9529人,相比于2024年度的10413人,减员884人。  2026年一季度,公司实现营业收入13.51亿元,同比下降7.88%;归母净利润4279.05万元,同比上升254%,扭亏为盈。 金域医学表示,公司积极通过降本增效及数智化转型提升运营效率,报告期公司毛利率同比上升1.65个百分点。同时,随着历史影响出清,信用减值损失大幅减少,非经营性因素对公司报表的不利影响基本消除。  公司在2025年度报告中提到,面对外部环境的加深影响及行业变革,公司积极寻求变革,以“客户”和“成本”为中心,推进数智化转型,展现出持续推进高质量发展的韧劲。公司在医检主航道上保持稳健,客户结构持续优化,尤其在三级医院及基层市场的拓展成效显著。 在产品创新方面,公司聚焦于核心领域,推出多项新产品和解决方案,如肿瘤早筛、糖尿病多基因检测等,服务范围不断扩大。公司还加强了与专家团队的合作,加速重大疾病预测模型等技术成果的转化,推动优质医检资源下沉至基层。 在经营效率提升方面,公司深耕精益管理,实施成本控制,通过产能中心建设和数智化转型释放红利,提升服务效率。报告期内,人工智能技术的应用也得到加速,开发了多款AI智能体应用,显著提升了工作效率。 整体来看,公司在多方面的积极举措中,展现了良好的业务韧性和发展潜力。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号