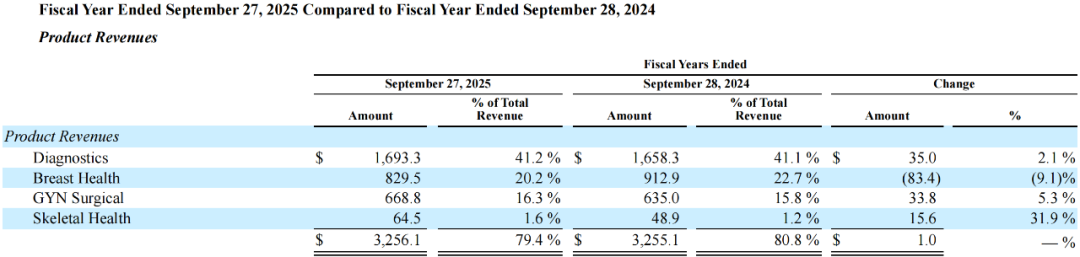

11月3日,Hologic披露了2025财年年度报告。需要特别强调,其2025财年周期为2024年9月29日至2025年9月27日。 其年度业绩反映的是“后新冠时代、成本与政策再平衡”背景下的一整套经营答卷。如果把这一年浓缩成一句话:总盘面不靠“风口”,靠“体系”。 收入端的波动不大,但结构的变化更值得学习——诊断仍是压舱石,乳腺健康承压但并非失速,妇科手术与骨骼健康继续放量。 中国区则把外部压力与组织调整同时摆到台面上,释放出“短期收缩、长期重建”的信号。 穿越周期的底盘 不是高增,而是“可持续的经营质量” 10月15日,Hologic曾经有过被收购传闻又被收购传闻刷屏!Hologic要卖了? 在2025财年报告中,Hologic确认了这一消息,,公司宣布已与黑石(Blackstone)和TPG管理的基金达成最终协议,拟以最高每股79美元的价格被收购。  2025财年,Hologic总营收41.005亿美元(约291.36亿元人民币),同比增长1.74%,净利润5.657亿美元(约40.20亿元人民币),同比下跌28.35%。  但“亮点”不在表面的增速,而在经营结构的韧性。服务及其他收入提升,从7.752亿美元增至8.444亿美元,说明装机与服务黏性在增强,商业模式更“长坡厚雪”。 研发投入保持强度但更聚焦,研发费用从2.728亿美元降至2.482亿美元,体现公司在“收敛项目、聚焦平台”的策略取向。 从产品结构看,诊断业务仍是第一大收入来源(约41%占比),意味着公司并未在周期波动中丢掉核心基本盘。 Hologic这一年的关键词不是“冲刺”,而是把现金流与平台化能力,继续做厚。 诊断业务的确定性 平台+菜单,才是护城河的真实形态 2025财年,Hologic诊断业务(按产品口径)实现16.933亿美元(约120.32亿元人民币),同比增长约2.1%,继续稳坐公司最大收入板块。  若从分部经营口径看,Diagnostics分部总收入18.272亿美元,同比增长2.5%;更关键的是分部经营利润提升显著,经营利润率也同步改善。 Hologic年报中按产品口径与按分部口径披露的诊断业务收入并不完全一致,这是由于两者统计维度不同:前者侧重产品结构变化,后者反映管理与经营分部的整体表现,包含诊断服务相关营收。 诊断业务的结构性亮点,并非来自单一产品放量,而是由“平台规模化效应”与“长期临床路径优势”两条主线共同推动。 分子平台的规模化优势仍在释放。Hologic的核心分子诊断菜单运行在Panther与Panther Fusion平台上,围绕女性健康与传染病检测形成高频、刚需、可复购的组合。 Aptima家族覆盖CT/NG、HPV、TV等性传播感染检测,亦提供乙肝/丙肝、HIV-1、CMV等病毒载量检测;同时在阴道炎相关(BV/CV)与呼吸道感染、胃肠道病原等项目上扩充菜单,并通过Panther Fusion的开放与升级能力强化客户“平台锁定”。 细胞学与数字化能力仍是差异化资产。ThinPrep系统与Genius数字诊断系统在宫颈癌筛查路径中具有长期临床惯性与流程优势,叠加分子检测菜单,形成“筛查—分流—确证”的组合能力。 Hologic诊断不是靠单品爆发,而是靠平台与菜单的复利。这也是它在全球医疗控费、检测价格承压的环境里,依旧能守住增长确定性的原因。 乘风关注的国内外IVD(及相关)上市企业共有86家,目前有统计2025年前三季度营收的有79家。当然,这86家其实已经全部披露前三季度财报了,有的没统计是因为财报跨年了,不是很好统计,比如西门子医疗,以及今天写的Hologic。 下表中,所有外企相关营收数据,乘风均已按照2025年9月30日平均汇率,兑换成了人民币,方便大家横向比较。按总营收排序的话,迈瑞暂列第7,不过西门子医疗、BD等企业还没统计,后续可能还有变数。   中国区承压 不是偶发,而是一次集中出清 中国区在2025财年遭遇的,不是单一变量,而是多因素共振。  核心产品在华销量下滑,亚太占比下降,主要由于中国市场ThinPrep宫颈涂片检测、HPV检测试剂以及3D Dimensions系统销量下降。 外部环境的不确定性,销量下滑与“中美贸易战及其他影响销售的中国相关政策”相关,中国监管解释与执行存在较大裁量空间,合规不确定性上升。  组织动作已落地,说明公司选择“先止血、再重建”。在2025财年第三季度,公司在中国进行组织重整并降本,裁撤89名员工(以销售为主),并确认430万美元(约3055万元人民币)离职补偿费用,人均34.3万元离职赔偿,且该行动在当季完成。  中国区的瓶颈更像是一道“组合题”:既有需求侧的阶段性回落,也有政策与合规的结构性压力,更有渠道与商业执行的再适配。 短期看会影响节奏,但长期看,恰恰倒逼公司把“产品导向”升级为“体系导向”,在定价、渠道、合规与本地化交付上做更深的重塑。 短期承压不是终局 平台型公司的价值在于“可修复、可复利” Hologic 2025财年的主线已经很清晰:总盘面稳、结构在调、诊断底盘强、中国区阶段性承压。 财务数据的波动背后,是公司主动做取舍、做重整、做平台化深化的过程。更重要的是,Hologic的长期逻辑并未改变。 以Panther/Panther Fusion为核心的分子平台仍在扩菜单、扩场景;ThinPrep与数字细胞学仍拥有路径级资产属性。 而中国区的调整若能完成“组织—合规—渠道—交付”的再平衡,反而可能在下一轮行业复苏中,以更健康的姿态回到增长轨道。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号