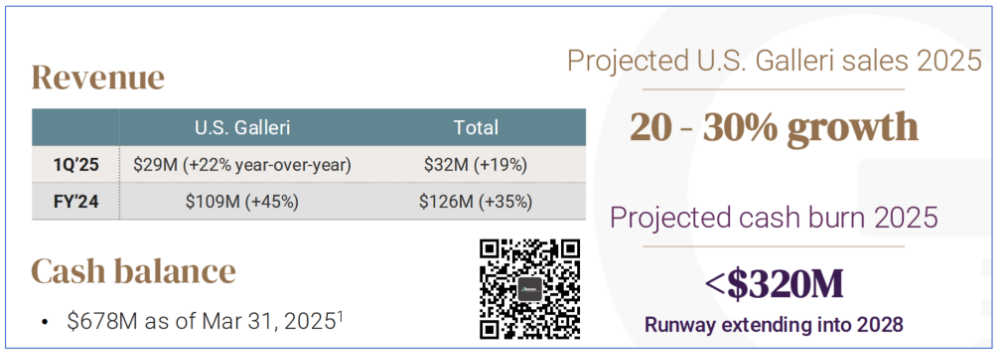

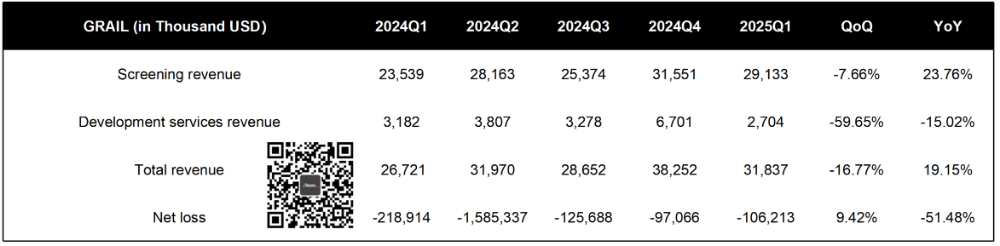

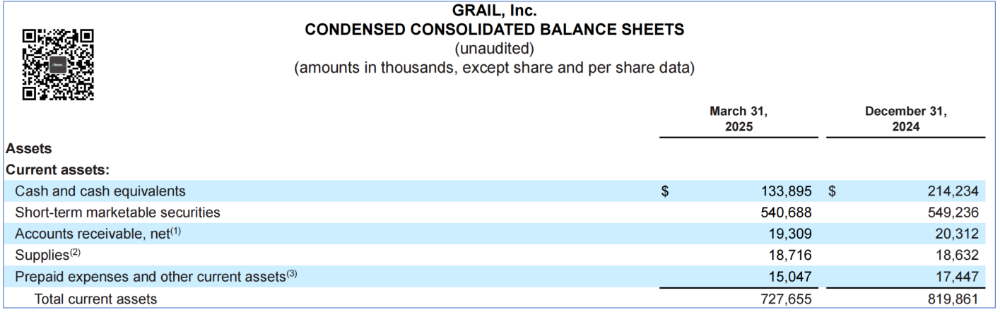

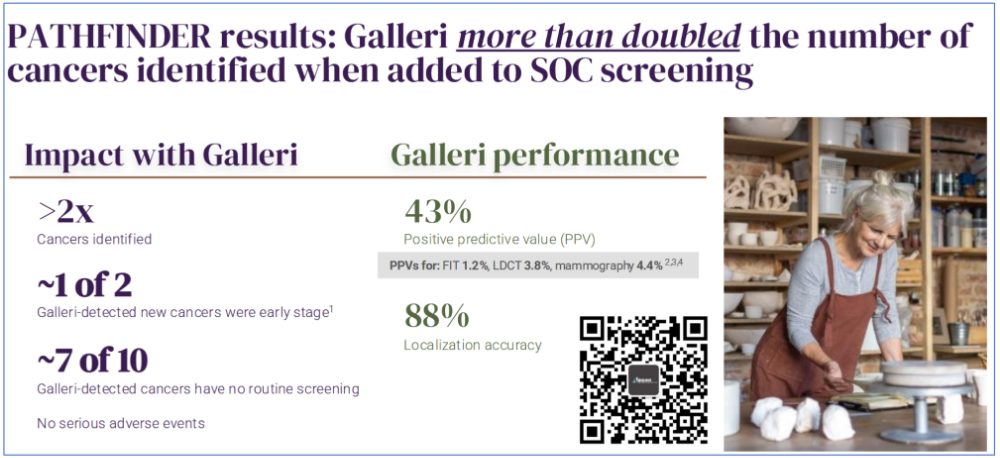

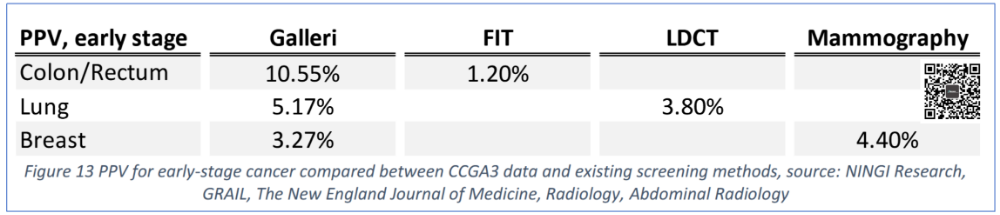

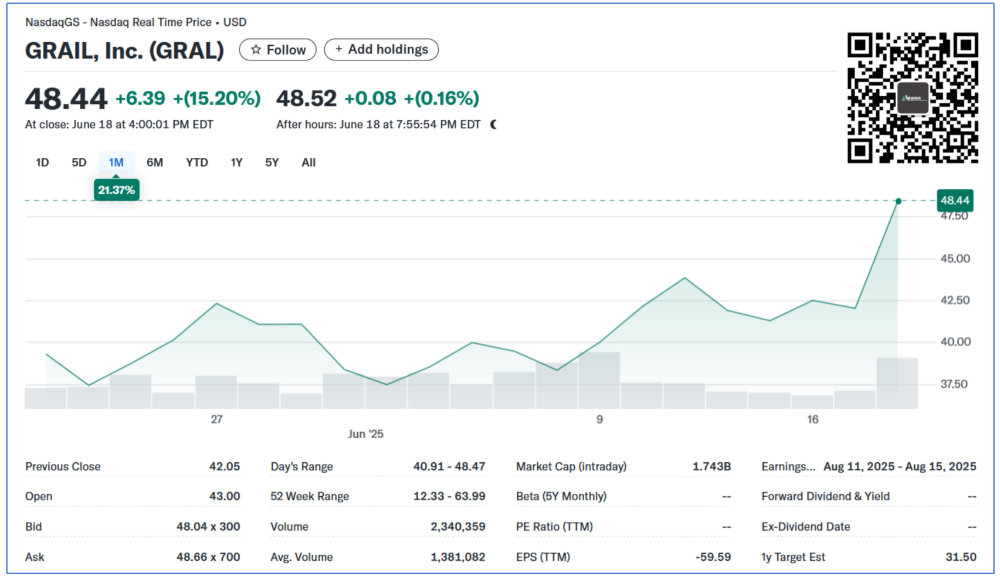

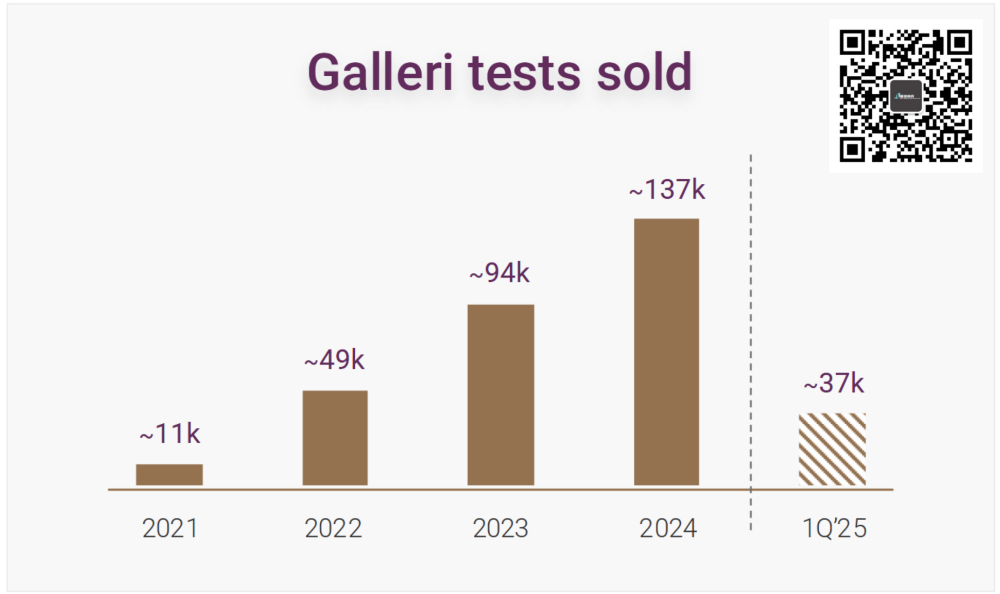

GRAIL 2025Q1的财报发布很久了,一直没有写。趁着这次PATHFINDER2临床数据更新的热度,咱聊两句。2025Q1 GRAIL的营收达到3183.7万美元,同比增长19%。本季度,GRAIL MCED早筛产品Galleri售出约3.7万份。这里插播一个数字,2024年全年Garlleri售出13.7万份,每个季度约售出3.42万份。GRAIL本季度亏损1.06亿美元,同比缩窄51.48%,环比略微扩大9.42%。这一切起始于2024年8月的公司架构调整,并且缩减了350人。我们在分析2024Q2财报时,已经提到,不再赘述。GRAIL账上现在有约6.78亿美元的现金和现金等价物,官方说法是能够维持公司运营至2028年。2025年6月18日,GRAIL公布了其PATHFINDER2的临床研究进展。这次是基于25578例受试者的一个结果分析,GRAIL表示结果积极。PPV(阳性预测值)持续提高,但是并未公开具体数值。“但公司出于保护后续结果和试验完整性以及参与者利益的考虑,暂不公布更多详细信息”此前,Galleri公开的PPV是43%,组织溯源准确性88%。所谓PPV就是在报出的阳性中有多少是真阳性,这个数字在FIT里是1.2%,LDCT里面是 3.8%。当然,这是GRAIL偏向性引用了一些比较低的数字,实际上根据不同的肿瘤传统检测方法PPV也会有变化。而这不是重点,重点是不要过度神话传统的诊断方法和所谓“金标准”,要不然都去把脉得了(没有diss中医的意思)。接下来就是更为重要的2026年上半年,GRAIL需要完成模块化PMA申请。2025年6月9日,Ningi Research发布了一份针对GRAIL的做空报告。报告中,Ningi Research对GRAIL的产品和公司提出了一系列的质疑。上面PPV的问题其实很好解释,Galleri既然定位的是多癌早筛,你不能指望他每一个单独的癌症都超越目前的“金标准”吧?并且,这里面也只有钼靶Mammography一项比“金标准”低。还有就是,这只是公开的第一阶段数据,后面万一升级改进了呢?至于对公司的质疑,我们早在2年前就聊过,总的来看对公司影响并不大。至少,体现在股价走势上GRAIL是几乎没有太大影响的。“公司对超20%的重复测试比例感到满意,考虑到测试未广泛报销,该比例与市场上报销测试相比具有优势,预计该比例将继续增长”相关资料:注1:财报文件注

2:https://ningiresearch.com/2025/06/09/grail-nasdaq-gral-why-galleri-will-fail-the-real-test-regulatory-approval-and-widespread-commercialization-all-but-impossible/

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号