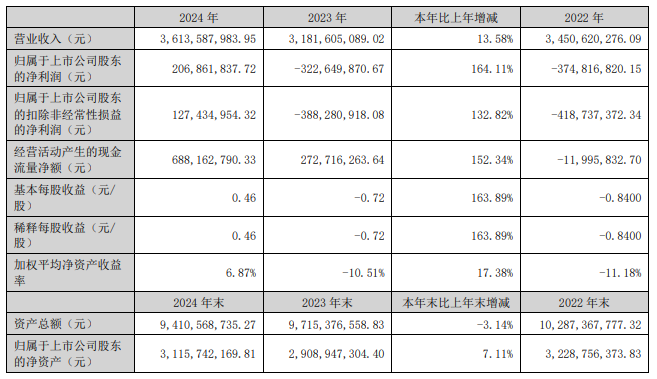

| 4月21日,聚光科技(300203.SZ)发布2024年年度报告,公司2024年营业收入为36.14亿元,同比增长13.58%。归属于上市公司股东的净利润为2.07亿元,同比增长164.11%。归属于上市公司股东的扣除非经常性损益的净利润为1.27亿元。基本每股收益为0.46元。此外,拟向全体股东每10股派发现金红利2.50元(含税),合计派发现金红利人民币1.12亿元,不送红股,不进行资本公积转增股本。

报告期内,聚光科技始终坚持致力于高端分析仪器的研制、产业化与创新应用,持续构建了“4+X”多对多业务布局,在智慧工业、智慧环境、智慧实验室与生命科学四大板块的基础上培育孵化新的技术平台和应用公司,形成了创新的多个技术平台、多个客户群、多个应用场景交叉支撑的业务模式。2024年,公司根据市场环境的变化,及时调整发展思路及经营目标,在董事会的领导下,公司管理层和全体员工坚持管理精细化、业务高质量、效率优化的经营理念,面对复杂困难的客观形势对公司业务开展带来的不利影响,持续坚持以保障现金流为核心,持续强化提高合同质量和营业收入质量、强化应收账款回款管理;调整、收缩部分业务单元、产品线,全力提高人均效率,大力加强各业务单元费用优化工作;聚焦科学仪器、生命科学仪器、工业分析仪器等核心仪器业务,适当收缩长期布局、暂时不能实现盈利的业务以及非高端分析仪器及相关配套产品、服务的业务;各事业部、子公司发挥产品丰富和专业服务的优势,重点投入有重大发展机遇的产品、行业应用,持续做强做大高端分析仪器业务;在停止签订PPP新合同的基础上,根据各个项目的具体情况,差异化控制已签订的此类项目之推进;为集中公司资源,组织专门团队处置剥离部分PPP项目。2024年,聚光科技营业收入为3,613,587,983.95元,相较于2023年的3,181,605,089.02元,增长了13.58%。从业务构成来看,仪器、相关软件及耗材收入为2,560,143,344.86元,占比70.85%,同比增长15.36%;运营服务、检测服务及咨询服务收入519,090,123.35元,占比14.36%,同比增长18.54%;环境设备及工程收入426,326,120.19元,占比11.80%,同比增长7.14%;其他业务收入108,028,395.55元,占比2.99%,同比下降14.62%。由此可见,公司核心业务增长态势良好,为整体营收增长提供了有力支撑。归属于上市公司股东的净利润为206,861,837.72元,而2023年为-322,649,870.67元,同比增长164.11%,成功实现扭亏为盈。这一转变主要得益于公司业务的增长、费用的有效控制以及非经常性损益的积极影响。非经常性损益合计79,426,883.40元,其中计入当期损益的政府补助达108,298,765.67元,对净利润增长贡献较大。归属于上市公司股东的扣除非经常性损益的净利润为127,434,954.32元,203年为-388,280,918.08元,同比增长132.82%。扣非净利润的显著增长,表明公司核心业务的盈利能力得到了实质性提升,经营状况持续向好。报告期内,公司研发费用为412,725,272.74元,相较于2023年的555,839,626.42元,减少了25.75%。公司表示主要系优化业务、产品,人员费用减少所致。虽然研发费用的降低在短期内可能有助于提升利润,但从长期来看,高端分析仪器行业技术竞争激烈,研发投入的减少可能会对公司的创新能力和产品竞争力产生一定影响,需持续关注公司后续的研发计划和创新成果。总体来看,聚光科技2024年在业绩上取得了显著进步,净利润大幅增长,现金流状况改善。但在研发投入、应收账款管理、规模扩张等方面仍面临挑战。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号