行业发展史 中国医疗器械行业的发展史,业内人士通常依据以下几个事件而将其分为三大阶段:

第一阶段,从1949年建国到1978年党的十一届三中全会提出改革开放间的30年。因为还未融入世界经济循环,且外贸基础相对薄弱,通常被认为是中国医疗器械行业解决极低端基本需求的阶段,也可称为低端自给自足阶段。

第二阶段,从改革开放元年1978年至2010年,中国超越日本成为世界第二大医疗市场之间的30年。得益于宏观行业政策的不断完善,中国制造力的不断强大,供应链生态圈的不断丰富,越来越多品类的医疗器械开始被国产产品替代,并且部分品类还逐步出口到国际市场参与国际化竞争。被认为是中国医疗器械行业开始解决进口替代,并且开始尝试打造国际化行业生态的阶段,也可称为华丽转身的阶段。 在这一阶段我们目睹了医疗器械行业数个主要细分市场里中国头部企业的形成和壮大,如布局在重症监护仪器(Patient Monitoring)和IVD(In Vitro Diagnostic)方向的迈瑞,影像诊断(Diagnostic Imaging) 的东软,骨科(Orthopedics)的威高,心血管(Cardiology)的微创,医院设备和给药设备(Hospital Equipment)的新华等等。细分市场行业集中度提高,进口替代和出口竞争双加速,成为这个阶段后十年医疗器械行业的主旋律。

第三阶段,从2010年至今,这阶段如何命名和定义尚需假以时日。不过从以下列举的事实中不难看出,得益于国家综合实力的提高,国家意志在政策中的体现,以及国际市场对高性价比产品需求的增加,中国医疗技术创新经过第二阶段30年的积淀后,已步入快速发展和技术升级的新阶段。自此,中国医疗器械行业形成了产品种类更为齐全、创新能力更加凸显的更高级发展局面,并开始重塑全球范围上的医疗器械竞争新格局。

从跟随者到挑战者 不过,由于医疗器械种类繁多,细分市场的差异化明显,其发展演化的速度自然也有所不同。在IVD、影像诊断和骨科等领域基本上都经历了上述的典型发展阶段。然而,在一些出现较晚的新兴的技术领域,例如适用于胸腹部外科领域的微创外科手术器械(胸腔镜下和腹腔镜下各种如吻合器、穿刺器、超声刀等微创器械和耗材)由于第二阶段整个行业经验的积累和借鉴,学习曲线大大缩短,出现了极快速行业演化发展,极有可能实现弯道超车。

从2000年中期中国出现了最早的一批国产腔镜吻合器生产企业以来,虽然距今发展已近15年,腔镜吻合器依然还是一个高度碎片化的细分市场。近百家国内吻合器厂商零散分布在江苏,上海和北京。仅国产吻合器重镇的江苏常州一地就聚集了超过30家腔镜下吻合器制造商。然而这些厂商大多产品技术重复,缺乏创新,产值多集中在千万级规模,致使整体国产腔镜吻合器的技术水平及市场占有量仍与进口品牌有较大差距。整个行业亟待有效整合,淘汰出真正优秀的头部企业。据智研咨询统计,中国腔镜吻合器市场规模从 2009 年的 5 亿元增长至 2018 年的 55 亿元,十年间年均复合增长率27.10%,其增长速度远远超过开放型吻合器,势头直逼IVD行业在2000年到2010间的发展。庞大的市场规模,日趋成熟的临床应用,加之国家集中带量采购政策和行业趋势倒逼企业必须通过创新创造将产品技术改造升级,我们有理由相信真正有实力的头部企业势必会从腔镜吻合器这样的细分市场中诞生出来。

可喜的是这个推论被正在发生的事实验证,整个行业进入到第三阶段,即2010年以后,腔镜吻合器细分市场出现了一些向好的趋势:部分优秀企业技术上开始重视研发,加大投入;在商业布局上,加大国际市场主动拓展力度,逐步摆脱了传统贸易式出口格局,正在逐渐形成国内国际市场双轮驱动的业务增长模式。

目标:从挑战者到领导者 除去受疫情大环境影响下的2020年,仅看2017-2019三年的出口数据,不但出口数量的增幅喜人,而且在质量结构上也发生了显著的变化。例如,作为腔镜吻合器先进技术代表的电动腔镜吻合器出现在了2018年的中国海关出口品类清单上,并且在2019年成几何级数的增长。名单中,一家名不见经传的企业——江苏风和医疗一跃成为国际市场上继强生,美敦力之后,第三个推出电动吻合器的制造商,也是进入国际市场的第一个中国电动腔镜吻合器制造商。这家被蜂拥而至的代理商俗称为“电枪第一品牌”的风和医疗究竟拥有什么样的背景,又有着什么样的未来目标呢,目前我们尚不得而知。

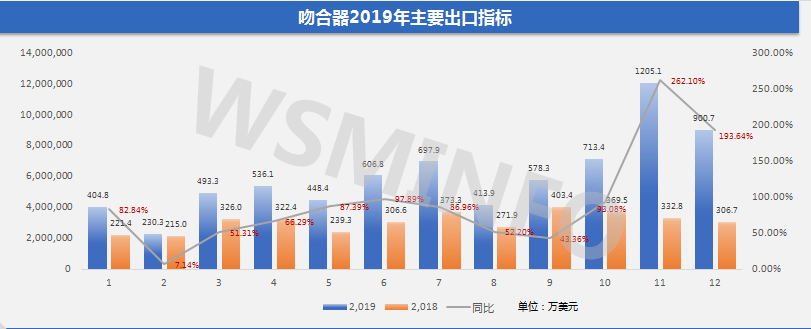

但经分析发现,电动吻合器产品的推出,却大大带动了传统手动吻合器国际市场份额。根据大连维斯马医疗器械研究中心对海关2019年全年出口数据的统计, 2019年中国吻合器制造商共向106个国家和地区出口,总额约至7,229万美金,同比2018年出口增加96%。根据相关数据估算,这家主打腔镜吻合器的风和医疗不但取得了2019同比2018三倍的出口增长,远高于96%的行业平均值,同时也获得了2019年约13.8%的出口份额,总额仅次于派尔特和天臣,一跃成为腔镜吻合器的中国第一品牌,全类(含开放吻合器)吻合器的中国第三品牌。

数据来源:大连维斯马医疗器械研究中心 经过调研发现,风和医疗的产品已经在欧洲、拉丁美洲、中东、亚洲的80多个国家有了稳固的市场基础,期间不断推出的创新型产品被广泛使用并认可。随着其公司内部宣称技术上已经超越国际品牌的代表性的一次性全电动腔镜吻合器在国内及海外市场的推出,高性价比的腔镜吻合器,尤其是电动腔镜吻合器的市场需求将能得到极大的满足。这在加速吻合器行业良性竞争的同时,也无形之中推动着微创外科行业的持续性发展。

纵观中国医疗器械整合较成熟的细分行业,如IVD,影像诊断、心血管和骨科,我们不难发现这些头部企业的共有特质。第一,找准细分市场;第二,加大技术和研发投入;第三,依托并夯实国内市场,提前面向和充分国际化。相信在“国内国际双循环”的国家战略指导下,中国腔镜吻合器这一医疗器械细分行业一定会取得长足发展,更多更好的创新产品,甚至智能化的创新进步产品可以福及病患,代表中国医疗器械“智”造为世界竞争新格局的塑造作出贡献。 信息来源:器械之家 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号