用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

H、检验医学区

›

临检实验室(ICL)

›

迪安诊断市场前景?

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

5827

|

回复:

2

[分享]

迪安诊断市场前景?

[复制链接]

风云

风云

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-5-27 19:15

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

迪安诊断市场前景?

原文地址:https://www.zhihu.com/question/267767040

回复

使用道具

举报

提升卡

长长的路

长长的路

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-5-27 19:16

|

显示全部楼层

本文是《价值事务所》的原创文章第950篇。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

4月27日,迪安诊断发布了2022年一季度报告,公司实现营收46.49亿,同比增长62.08%,净利润7.53亿,同比增长122.62%。

天呐噜,简直恐怖。

不用说,这个爆表的业绩肯定和近段时间国内多地疫情反复有关,在之前一季度预告中公司也讲到:“一季度,公司助力各地抗疫防疫攻坚,积极开展核酸检测业务,新冠检测业务对业绩贡献明显。”

与此同时,公司也在那份预告中提到:即使受到全国多地疫情爆发对常规门诊业务影响的情况下,报告期内,公司传统诊断服务业务收入较去年同期仍保持快速增长。

其实,公司当初在一季度业绩预告里讲的这短短几句话,蕴藏着市场对ICL目前最大的误解,如果大家充分理解这个误解,相信未来会有十分丰厚的收益。

首先,疫情带来的检测收入不是一次性的,以迪安为例,公司2020年核酸检测收入20亿,市场当时觉得2021年肯定会远远低于2020,结果不仅没有降低反而增加,2021年公司的核酸检测实现收入26.06亿,检测份数超过1.28亿。

2022年Q1,虽然国内核酸检测价格进一步下降,但公司的核酸收入却创了新高:18.81亿。

到了现在,全球依然看不到尽头的确诊增长,很可能,我们要做好:新冠将在人类世界长存,以后大概率会变成流感一般存在的准备了,ICL新冠的业绩有望成为可持续的业绩。

在去年这块业务实现26亿收入业绩的高基数上,今年一季度,收入再度爆表,这个增长简直恐怖。

况且,这三年疫情带给ICL的,除了核酸检测的现金流,在所长看来,更多的是同医院、政府关系的纵深发展大大加强。

好了,一季报带来的惊喜咱们先放一放,一起来看看迪安2021年年报。

01

价值事务所

2021年报简评

2021年,公司实现营收130.83亿,较去年同期增长22.85%;实现归母净利润11.63亿,较去年同期增长44.83%。

要知道,这份成绩可是在2020年的高基数背景下实现的。

ICL业务

其中,ICL检验业务,公司总共实现收入66.2亿,较去年同期增长30.25%;扣除核酸检测的26亿后,实现收入40.14亿,较去年同期增长31.97%,较2019年同期增长37.69%。

看到这里,相信大家应该能看出点什么了,疫情反复背景下,医院的门诊量其实是受到不小影响的,比如隔壁的通策医疗就因为三季度疫情反复,营收、净利润仅取得 12.44%、5.88%的增长,致使其三季报一出就被市场赏了两个跌停。

可迪安的ICL常规业务却实现了近32%的同比增长,比2019年还要涨得快(2019年公司的ICL服务实现收入 28.09 亿,同比+18.92%)。

而在2021年高基数的背景下,公司今年一季度的传统诊断服务业务收入仍保持快速增长,实现收入 28.49 亿,较去年同期增长 103.04%,剔除核酸检验则收入 9.68 亿,较去年同期增长 20.55%。

这充分说明,迪安与医院的合作大大加强了。

《价值事务所》的老读者都知道,所长之前在一家二级医院上班,疫情之前,老东家压根不和ICL合作,什么业务都要自己做,也从来没有仔细去探讨过,外包是不是能挣得更多。

2020年以后,老东家就开始同迪安合作了,自此以后,经常都能看到迪安家的小车来医院接化验的试管。

甚至医院全体员工自己的定期核酸筛查也是迪安在做。

迪安2021年新增10家精准诊断中心,累计30家精准诊断中心,已有13家实现盈利,业务收入较去年同期增长50%。

这个精准中心是与三甲医院就综合性特检平台的院内合作共建,经过5年的运营完善,已经真正成为医院的临床精准诊断平台与公共科研平台,也成为公司自产产品孵化基地、特检人才培养基地和区域特检发展基地。

可以说,精准中心是迪安推进自家特检业务的一个手段,对于一家ICL而言,普检做的是量,赚的更多是现金流,而特检才是真正赚钱的(普检毛利25%-35%,特检毛利50%以上,有的甚至能达到60%-70%)。

公司2021年的40亿常规检验业务里,特检业务(分子诊断、病理诊断和质谱)实现收入14.6亿,占检验业务总营收比超过40%,同比增长45.85%。

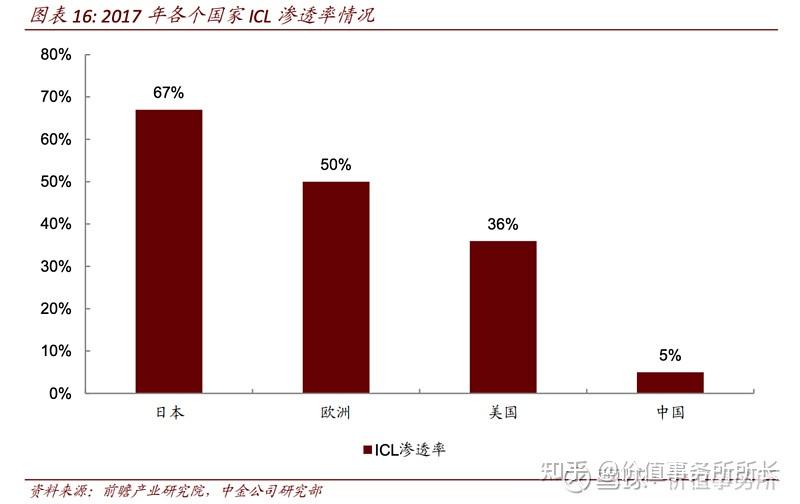

未来如果ICL渗透率达到欧美日发达国家那样高,量不太能上去了,增长点就是在新技术带来的特检上。

所以,为什么说这个节骨眼的ICL是个非常好的生意,一方面,国内医院检验科的外包率整体还比较低,在疫情影响、医保控费的大背景下,医院的外包率明显开始增加,那么ICL的检验量会有一个非常不错的增长;另一方面,就是受益于技术进步,ICL能做的特检项目越来越多,那么人均检验费用也会越来越高。

典型的量价齐升。

其他看点

在之前的文章里,所长讲了,迪安比起金域最大的看点就是一体化运行。

从上游诊断产品研发生产到下游ICL第三方医学诊断服务,一条龙打通,在医院有外包检验项目需求时,公司可以通过遍布全国的38个独立医学实验室为其开展2800多项检验项目;当医院想自己做检验项目不外包时,公司本来就是国内知名的渠道代理商,可以为医院提供自产+代理总共1000多种产品;当医院又想自己做检验科,又觉得自己做成本太高左右为难时,迪安可以同医院进行深度的合作共建,帮助其降本增效、扩大检验服务项目数量。

2021年,公司的自有产品业务实现收入6.59亿,较去年同期增长75.30%,2022年Q1更是达到 3.71 亿,较去年同期增长 202.63%。这个增长确实快得有点吓人,有渠道、有实验室、有医院关系的企业就是不一样。

渠道产品业务也保持了比较不错的增长,其中2021年收入66.62亿,较2020年同期增长17.78%,2022Q1收入 18.26 亿,较去年同期增长 21.13%。

迪安早年为了打通和公立医院的联系,2015-2017年大举并购渠道、加速开ICL实验室,当时的举动无疑为公司的资产负债表带来了压力。

2019年后,虽然公司的资产负债表有改善的趋势,但整体改良的速度还是偏慢,毕竟,ICL是扎实运营和精耕细作的行业,照此下去,公司想要回到大举买买买之前,可能还需要一定的时日。

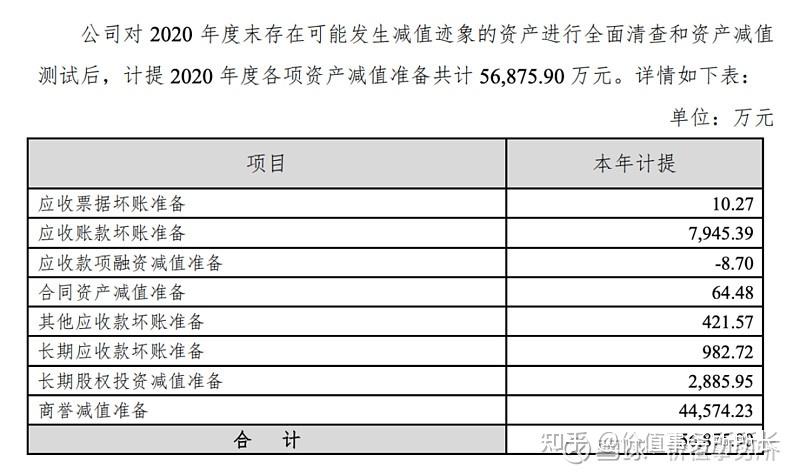

可是有一句话是这么说的“人生没有白走的路,每一步都算数”,公司此前的积累都在这两年得到了回报。公司也因此加快了资产负债表的改善,2020年进行了5.69亿的资产减值。

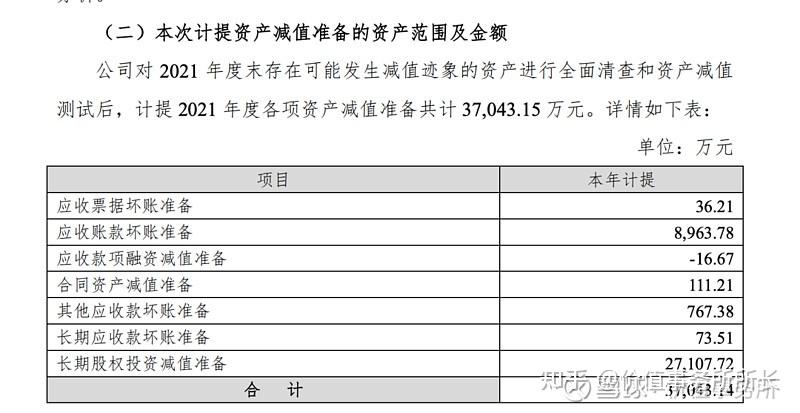

2021年公司又进行了3.7亿的资产减值,非常明显,就是要尽快清理历史包袱!

2021年3.7亿中2.7亿的减值是联营企业里广州迪会信的长投账面价值减值,本质上就是商誉减值,只不过没有体现在商誉里,而剩下近1亿的应收减值是会计政策要求,实际核销很少(毕竟客户都是医院,事业单位的款怎么可能是烂账)。

2021赚的钱比2020多,计提的却更少,充分说明需要计提的已经计提得差不多了。

02

价值事务所

最后

第三方检验实验室(ICL)的本质,就相当于通过规模化效应实现医院检验科的降本增效,在医保压力增大的控费大背景下,医院的检验项目是一定会越来越多的外包出去。这同药企新药研发回报率下降把越来越多的业务甩给CXO是一个道理。

而ICL的特点是“通过规模化降本增效”,注定这是一个赢家通吃的寡头行业。

迪安,作为ICL双寡头之一,更是有着独特的一体化优势,从大逻辑来讲,本就十分值得期待,而这段时间的新冠,相当于送了一个超级大礼包,大大加快了这一进程。

2022年,甩掉过去包袱轻装上阵并实现开门红(炸裂的一季度业绩)的迪安,越看越有吸引力。

回复

支持

反对

使用道具

举报

卡卡

卡卡

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2025-5-27 19:16

|

显示全部楼层

根据“调研汇总”的【迪安诊断】2021业绩预告交流一文的数据,根据现有的信息做个简单的估算,看看迪安2021年的业绩到底如何,最终是否准确看年报数据。

前面我对三季报做了一些分析,都可以拿来做参考,详见下文。

百元迪安,何日可达?--迪安诊断2021年三季报印象

为了便于测算,一律将公司的预告的预估值定为中间值。

计算过程不再赘述,且看计算出来的结果。

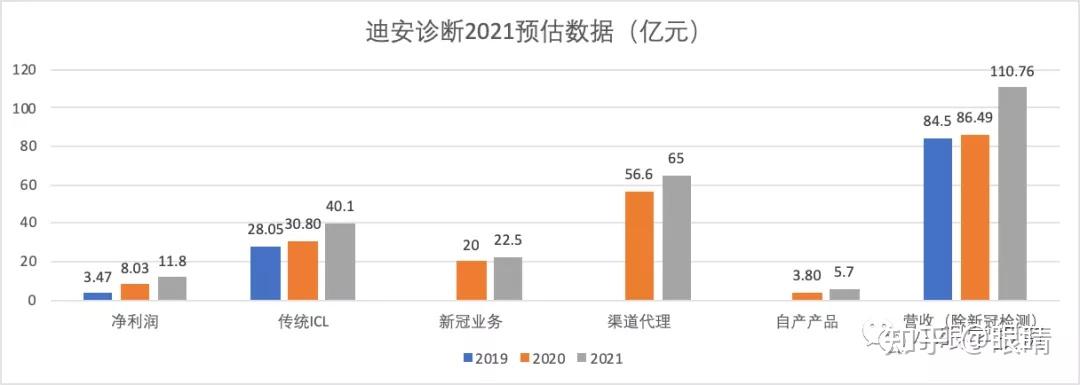

一、营业收入

2021年营收约133亿,同比25%,Q4营收接近40亿,创历史新高。剔除新冠检测后的收入约110.8亿元,同比增长28%。

二、分类收入

1、诊断服务62.5亿元,其中传统ICL约40亿,同比增长约33%,新冠检测收入22.5亿元。

ICL中特检约15亿元,普检约25亿元,特检的占比从2020年的35%提高到40%。

2、诊断产品约70.7亿元,渠道代理大约65亿元,自产产品约5.7亿元。从九安医疗等公司的订单大涨来看,自产产品也许在22年会有极大的增长量,我估计22年的一大增长亮点就是看自产产品在欧美的销售了,当然本身迪安的检测量就能消耗的七七八八,但是出口欧美的利润率高啊。

三、商誉,2020年底尚余12.79亿元,2019年16.93亿元,2021年减值2.4亿元,则2021年后还剩余10.39亿元。“商誉减值情况:合计商誉约12亿,渠道板块大约9亿+,目前渠道业务没有减值迹象。”从这段话可以看出:如果去到业务没有减值的迹象,也就意味着21年减值完成以后,2022年还需要减值的商誉,还剩1.4亿元左右。

个人总结以下几点:

1、分类收入的增速,自产产品>特检>普检>渠道代理>新冠检测。基本可以判断新冠检测收入在21年触顶。

2、今年迪安投入了大量的人力物力财力在新冠检测上,但营收占比并不高,加上计算出的结果,特检和自产产品已经恢复高速发展,可见迪安已经逐渐摆脱新冠检测带来的影响,再次步入高速增长的阶段。假如2022年新冠检测的影响进一步降低,迪安有可能会有一个让人意料不到的增长。

3、渠道版块外的商誉快减值完了,估计最多明年再来一次,而且也只剩1.4亿元,那么明年Q4不会和前三年一样是亏损了。

综合以上几点,做个大胆预估:

迪安诊断在2022年将迎来再一次的高速发展,假定自产产品预估营收翻番,渠道代理产品增长下降至10%,其他版块收入与21年的增长相同,那么除新冠检测外的营收将达到135亿元,参考这几年前三季的净利润率,2022年的净利润将可能在17.5亿元左右,商誉减1.4亿,那么2022年的净利约16亿元,新冠检测贡献1亿元的净利,那么2022年净利是17亿元,同比增长达44%。

当然市场竞争是残酷的,业绩需要一步步啃下来,计算只是个文字游戏罢了,实际经营远不像计算那么轻松明了,2022年还有11个月,迪安能够做成什么样,全靠迪安人的努力!2021年非常不容易,2022年可能更加不容易,迪安诊断加油!

今天是2月7日,迪安的总市值182亿元,看看明年的现在迪安的总市值回到多少,如果市场给予20PE估值,迪安总市值即可达340亿元,上涨空间87%,市场给予30PE估值,上涨空间180%,市场给予40PE估值,273%。

白日梦

还是要做做的,万一

实现了呢

~~~~~

以上计算和预测纯属个人玩玩,不作为任何投资建议!

我是小眼,欢迎关注“小眼学投资”,分享一个普通人投资路上的喜悦、犹豫、恐慌和贪婪。

回复

支持

反对

使用道具

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

行业研究

质谱技术

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2025-5-27 19:15

发表于 2025-5-27 19:15

提升卡

提升卡