用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

H、检验医学区

›

临检实验室(ICL)

›

新阶段,ICL的正道应该是怎样?

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

9633

|

回复:

0

[分享]

新阶段,ICL的正道应该是怎样?

[复制链接]

病理医师

病理医师

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-9-5 18:23

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

ICL利用其规模效应、高效专业等优势为医疗机构提供医学检验及病理诊断服务,成为整个医疗检验产业的重要环节,其本质上也是产业分工以及规模降本增效的内在要求。

从这个角度看,医保局会很认同ICL的存在,天然亲近。

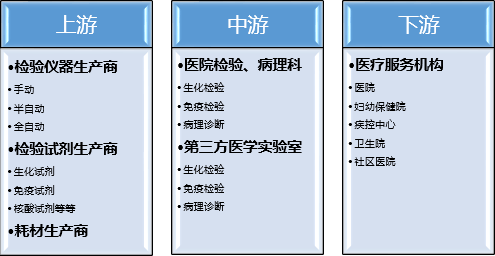

上图可以直观看出ICL属于医疗检验产业链中游,上游为IVD设备和试剂生产厂商,下游是各类医疗机构。

这部分市场有多大呢,参照国外弗若斯特沙利文的数据是2021年国内ICL行业市场规模约250亿元(不含新冠检测),2025将增长至460亿元。ICL实验室数量也由2016年约680家,再增长至2020年的约1600家。

也许在这些数据预估上是大体符合,但随其后的6%低渗透率与欧美日的35%-60%对比,可能存有较大出入,我们知道欧日美国家私立诊所多,更愿意将繁重的检验设备费用和运维成本,而我国多以公立医院、集中式检验为主,渗透率仅只能看看。而若6%的提升空间不大,那又如何看待ICL是优质赛道呢,因此更深入分析ICL行情,是一件有意义的事情。

DRG-DIP、分级诊疗究竟受益多少?

我们总习惯的认为DRG-DIP、分级诊疗等医改政策是有利于ICL,因为有看得见的逻辑。

政策本质上是力推医疗资源下沉,不同的诊疗需求给予不同级别的资源,实现医疗资源优化配置。但我们就简单的举一个现实案例,处在城市中的三级医院每天接收到了多少的普通得不能再普通的医疗需求?通常来说,百姓就近原则、选优原则,哪个近,哪个更好就顺便去,

基本无分级诊疗之分

。

这就很容易回到利益原点,谁家医院都希望自己服务的病患更多一点,相关的分级诊疗建设从利益角度看,反而有可能借此机会大大提升各项诊疗能力,对ICL似乎并无太大关联。对于DRG-DIP等控费行动,如果在医疗自身具备能力的情况下,首先会考虑自己做会不会更节省,更有效益,更有信任感。这两种情况导致的结果是ICL面临着千万个竞争对手。

当然,DRG-DIP、分级诊疗从另外一面来看,多少是有利于ICL的业务增加,只是佐证一下低渗透率的提升空间未必是乐观的。这就要求不管是做普检的ICL,还是特检的ICL,

在面对医院时,必须展现价值,ICL对政策的敏感性较低。

如果极端一点来说,ICL就做医院做不了、不想做的项目,在普检项目上最好逐步缩减掉。现行的IVD企业所推的全自动化、智能化流水线等新解决方案,完全可以助力医院提质增效。在普检项目与医疗机构赛跑,与广大的IVD上游厂家比拼能力,显然不是一件明智的行为。

而若一定要在普检项目有所作为,也通过智能化、数智化等新技术革命升级后,实力大增,那么就要

从补充者、协助者的出发点去医疗资源分布不平衡的地区,待满足的地区,从三甲医院到乡镇卫生院、村卫生室,各级医疗机构全面审查、挖掘。

我们前面说了医保难堪重负,是喜欢ICL去替补上去,这时候的ICL就能褪去做特检的功利心,做普检的服务心态。笔者相信,最终也是能获益的。

靠什么乘风破浪?

当下,ICL主要困惑应该来自于新冠业务骤退带来的业绩真空无法快速填补,以及普检面临的竞争压力。

ICL行业基本形成以金域医学、迪安诊断、艾迪康、凯普等企业做普检、规模较大的为主,以华大基因、康圣环球、微远基因、贝瑞和康等企业做差异化特色项目为辅的格局;从规模看金域医学、迪安诊断、艾迪康等四家占据62.3%的份额(沙利文数据),因此行业动向,一般也以这几家为风向标。

2023年的各家忧中有喜,当然作为疫情后的复苏之年,严格上要算常规业务的增长态势,且暂时不计2022年常规业务的低基数(因为我们回看2024年的延续性)。

2023年金域医学常规医学诊断服务实现收入77.26亿元(yoy+15.35%),分业务线来看,神经与精神疾病诊断业务同比增长30.32%,肾脏与风湿疾病诊断业务同比增长26.66%,感染性疾病诊断业务同比增长49.74%,心血管与内分泌疾病诊断业务同比增长28.78%。全年超400项新项目推向临床,总检测项目数超4000项,新项目带来6.38亿元。这里先标记一下。2024年上半年,根据目前的业绩预告显示,二季度在面临一定的高基数已经实现扭亏为盈。

迪安诊断2023年ICL实现营收47.18亿元(+16.73%),感染/神经免疫/血液病项目分别增长142%/102%/69%,2023年共新开检测项目1,023项,特检收入20.49亿元,占传统诊断收入比例39.50%,另外独家引入全球最领先阿尔兹海默病血液检测技术。艾迪康常规业务营收(+超15%),血液、肿瘤、感染、妇幼生殖等特检业务营收(+43%)。

后两位暂时未公布2024年上半年的业绩情况,但三家不约而同,

在新项目、特检项目投入和取得丰硕成果

。这种思维也反映在中小型企业的特色化路线上,例如康盛环球聚焦血液疾病;专注于遗传代谢性疾病筛查与诊断的敏路思;神经系统疾病诊断的欧蒙。都在力图打造独特的竞争力和生存发展空间。

结语

除了普检的别出心裁去做服务、特检的大力投入以求差异化竞争力;

还有一个方向是跳出

直接检验的思维

,例如一头部ICL企业提出的“提供领先的诊断信息整合服务”愿景,这一下子就整个战略思维提高不少档次,围绕检验科,显然ICL能做的不仅仅是第三方医学检验,甚至也可以做些IVD厂家的工作。例如检查检验结果互认服务建设;线上线下检测整合,数据核实等等。

最后,本文主旨应该是可以提炼出来了

,ICL要做的就是医疗机构检验科不能做的,不想做的;国家希望他去做的。

参考资料:

1.金域、迪安、艾迪康报告、沙利文数据。

来源:小桔灯网

作者:灯哥

原文地址:https://zhuanlan.zhihu.com/p/717406060

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

行业研究

原料技术

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-9-5 18:23

发表于 2024-9-5 18:23

提升卡

提升卡