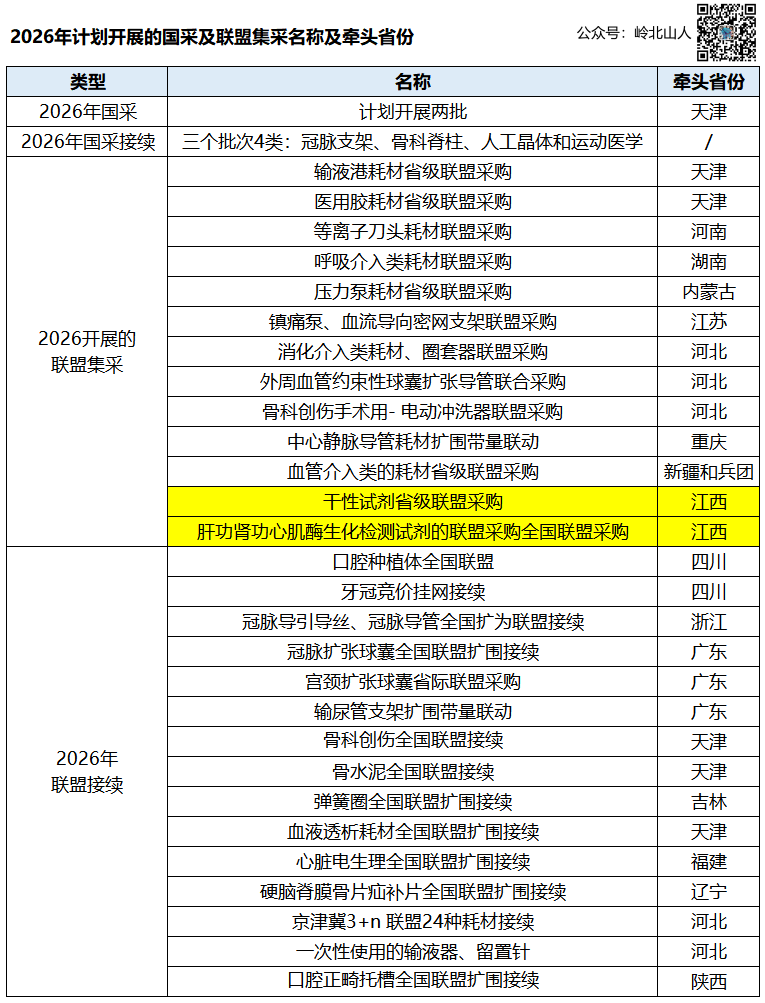

12月26日,江西省医保局召开的药品医用耗材集中带量采购工作新闻发布会。省医保局医药价格和招标采购处处长蒋光明明确提到:“探索开展干性生化类检测试纸全国联采,优化完善集采规则,不断扩大集采品种覆盖范围。” 这传递了两个极其明确的信号: 第一,没有所谓的“集采盲区”。 过去大家觉得干式生化试剂因为应用场景相对特定(如急诊、基层、特定临床科室),市场规模不如常规湿式生化大,可能不会这么快被盯上。但现实是,医保控费的触角已经延伸到了IVD的每一个细分毛细血管。 第二,“优化完善集采规则”是重中之重。 经过肝功、肾功、发光等几轮大战,医保局对厂家的成本底线、渠道的利润空间已经摸得一清二楚。接下来的集采,规则将更加缜密,同时挤出最后的水分。 根据岭北山人报道,我们先来回顾一下江西此前牵头这两次生化大集采的数据: 2022年肝功生化(26项,23省联盟): 中选率78.9%。平均降幅高达68.64%,最高降幅达到惊人的95.64%。联盟预计节约资金20亿元。 2023年肾功、心肌酶类(28项,24省联盟): 中选率91%。平均降幅77%,最高降幅92%。年节约采购资金近40亿元。 一直以来,干式生化因为其免水、免液路、操作简便、出结果快等特点,在急诊检验(POCT)、ICU、胸痛中心以及部分基层医疗机构中占据着不可替代的地位。相比于已经杀成红海、利润薄如刀片的常规湿式生化,干式生化由于技术壁垒相对不同,且部分核心原材料仍有一定门槛,一度被视为生化企业最后的一片高毛利“自留地”。 但江西医保局的出手,宣告了这片自留地的失守。 如果说集采是砍向IVD行业的一把刀,那么DRG/DIP支付方式改革、医疗服务价格规范治理以及医保基金的强监管,就是彻底改变IVD生长土壤的三座大山。 过去,检验科是当之无愧的“利润中心”、“现金牛”。医院买设备,很大程度上靠的是检验科源源不断的流水。在这种模式下,医院有动力多开单、开贵单,厂家和代理商也有充足的利润空间去运作市场。 第一,流通渠道的出清将无比惨烈,代理商必须转型。过去那种靠客情关系、“倒买倒卖”赚取高额差价的中间商模式,会越来越难。集采压缩的绝大部分,其实就是流通环节的利润。未来的IVD代理商,只有两条路可活:要么转型为纯粹的“配送商”,拼物流效率、资金垫付能力和仓储管理;要么转型为“技术服务商”,为医院提供设备维修、实验室精益化管理、学术推广等增值服务。没有核心壁垒的二级、三级代理,将在未来两年内面临压力。 第二,生产企业必须重塑成本结构,战略性放弃“鸡肋”管线。在接续采购中,不断联动的最低价将击穿很多中小企业的成本。对于没有规模优势、上游核心原料依赖进口、成本居高不下的非优势产线,要敢于“断臂求生”。把有限的资金和研发力量,集中在自己能把成本做到极致、或者具备独特创新技术壁垒的领域。 第三,真正重视供应链的自主可控与降本。政策高压下,单纯依靠压缩管理费用已经无济于事。企业必须向上游走,实现抗原、抗体、酶等核心生物活性原料的自研自产,从根本上掌握成本的定价权。未来的生化和发光市场,比拼的就是谁的规模效应更大、谁的底层原料更便宜。 那些企图熬过冬天、等待春天重回暴利时代的人,注定会被淘汰;而那些能够迅速调整身段,将粗放经营转化为精细化管理,用实实在在的降本增效去适应微利时代的企业,才有机会重建属于自己的护城河。 大浪淘沙,剩者为王。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号