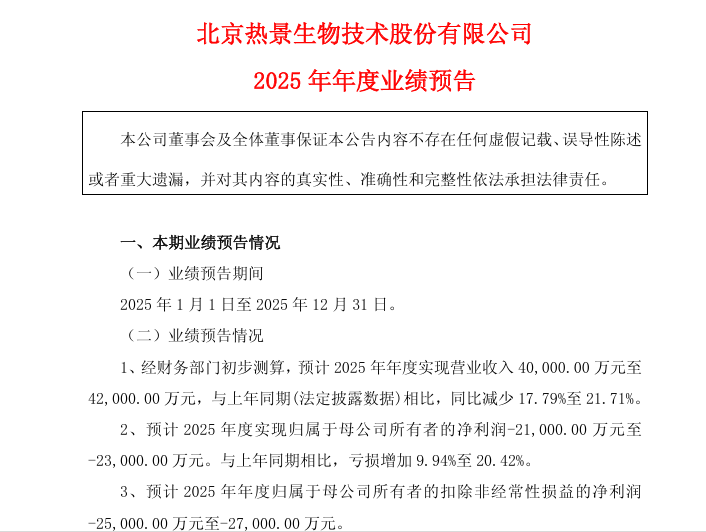

热景生物日前发布2025年度业绩预告,预计全年归母净利润亏损2.1亿元至2.3亿元,扣非后亏损2.5亿元至2.7亿元。这是继2024年亏损1.91亿元后,公司连续第二年出现亏损,亏损幅度同比增加9.94%至20.42%。再看当前的股价,这就是二级资本市场的残酷和无情,价值和价格经常上演大分离。 其一边积极拥抱变局,通过IVD产业高质量发展目标和诊疗创新药谋求破局,也得到市场的积极响应;另一边,不可否认的是也正经历行业转型期的阵痛,并不会短期内就解决。 此次根据公布内容,主要原因集中在政策影响和研发投入两方面。IVD普遍受集采政策及税收调整影响,量价齐跌,导至毛利率下滑。例如2024年底落地的二十八省联盟肿瘤标志物和甲状腺功能集采为例,肿瘤标志物最高降幅达50.18%,甲状腺功能最高降幅达50.17%。 而创新药的特点使得短期内并不会贡献收入,反而因管线研发和临床进程加快导至研发费用大幅增加,加之联营企业尧景基因、智源生物等持续加大在生物创新药等领域的研发投入,导至公司对联营企业的投资损失金额扩大,影响了净利润。 价值重估 即使股价回调,热景生物仍然被热烈关注。只因其虽然从事体外诊断试剂,但创新药概念极强,未来赛道的价值已远超体外诊断,这是市场主动对其“诊断+创新药”双轮驱动战略的价值重估。 截至目前,其通过参股方式涉及的创新药企有舜景医药、尧景基因、禹景药业、智源生物等创新药企,重点聚焦抗体药物与核酸药物两大核心领域。 其中,全球首款心梗急救抗体药SGC001已于2024年5月获得FDA批准临床许可,同年8月获得CDE默示许可;急性心肌梗死领域市场潜力巨大——中国每年有250万人死于心梗,新增患者达百万级。

2025年之所以能爆发,还在于其与智源生物合作的创新药AA001正式获批IND,AA001是基于无效应片段(Fc段)或无效应功能的Aβ抗体而开发的新一代AD抗体候选药物,靶向阿尔茨海默病(AD)这一“超级市场”。 而当把视野拉回到众IVD时,热景能够跨入创新药,还是有其门槛在,并非所有IVD都有这个条件,例如其认为单克隆抗体技术是“同一棵树上的不同果实”,可见技术和认知基础是一致的。 加上传统IVD主业面临集采、行业竞争等压力,增长乏力,布局创新药可以有惊人转变,通过参股/控股而非自建的策略优势,既分散高风险,也可打造从疾病早筛(如肝癌)延伸至治疗(如心梗、阿尔茨海默病药物)的“诊疗一体化”生态。 综合来看,热景生物是在技术底蕴相通、生存压力与资本愿景等多重因素的驱动下,跨入创新药赛道,当下药物也获批上市,剩下的就是商业回报的验证中,从市场反应看,显然它们都用脚投票了。 诊疗一体化遇到财务现实 现在,我们来聊聊继续走的路子,其股价从高位回调,可视为市场在狂热预期后的一次理性校准,实质上可能和业绩并无直接关联,如上述价值已经重估。而现状的业绩多是以IVD为主要构成。 不过,现实画面是:一个轮子(传统IVD)因阻力而减速,另一个轮子(创新药)则需要持续加码动力才能启动。这或许能够比较形象地归纳出当前的境况,还在磨合期,但前进的趋势是明确的,可预期的。即财务报表被“染红”,但热景生物在创新药管线上点燃的“火苗”,正成为支撑其高市值信仰的核心支柱。

似乎观察者们也暂时忽略IVD主业的短期疲软和报表亏损,转而对其创新药管线的成功概率和未来市场空间进行预期,尤其在心梗、阿尔茨海默病等存在巨大未满足临床需求的超级市场,任何突破性进展都可能意味着数百亿甚至千亿级别的商业价值。 这就是为什么当SGC001这款“first-in-class”药物先后获得FDA和药监局试验批准后,市场能引起这么大的反应,是全球范围内尚无同类抗体药物上市,这个临床市场空白空间可想而知。 除了这种比较跳脱的药物,其通过控股、参股等方式,在核酸药物、活菌药物等多个前沿领域布局意在将其在肝癌早筛等IVD领域的技术优势,向治疗端延伸,打造从疾病早筛、诊断到创新治疗的闭环生态,执行真正的“诊疗一体化”。 写在文末 热景生物的现状,并非IVD孤立案例,反而是多了一层“火”的内容。2025年也再次证实了量价重构是长期趋势,而非短期波动,积极看待变化是第一要务;具备平台化能力与长期技术积累的企业,才有资格被重新定价。 当然,创新药管线频频突破,在心梗、阿尔茨海默病等重大领域屡获突破之创举。并非所有IVD企业能普及的,只不过这里面的逻辑是通用的,即技术延展、生态打造、坚定从长期发展角度的信念,不执念,这样,类似热景的故事才刚要进入下半场。 参考资料: 1.业绩预告,调研记录表,研报 2.大兴智造!全球首创心梗抗体药临床获突破,北京投资促进服务中心,2025 风险提示:股市有风险,投资需谨慎,以上内容仅供投资者参考,不作为投资决策的依据。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号