昨日,Cardinal Health(卡地纳健康)宣布以19亿美元(约合136亿元人民币)现金收购美国最大泌尿科管理服务组织 Solaris Health 的计划。

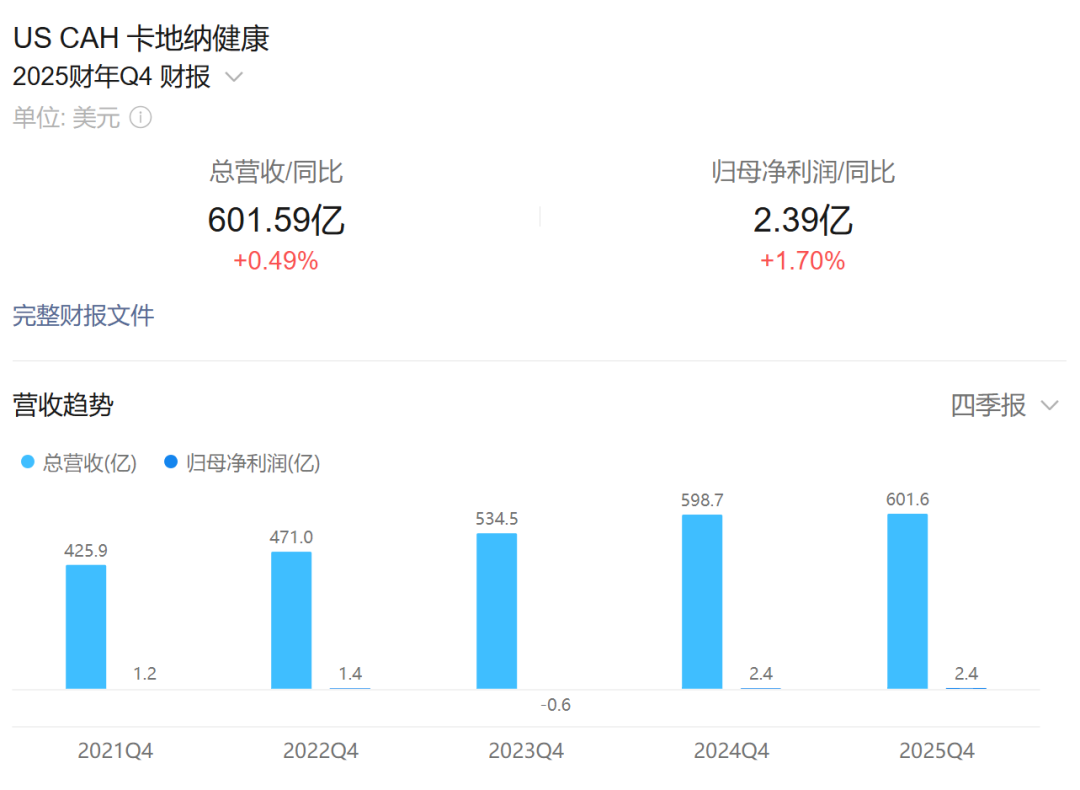

资本市场反应迅速—— 尽管季度每股收益 2.08 美元超出预期,但因 602 亿美元营收略低于分析师预期的 609.2 亿美元,卡地纳股价盘前暴跌11.58%。  136亿元买下什么? 尽管市场短期波动,但并未动摇卡地纳的战略决心。这项收购将把Solaris Health 旗下 750 多名泌尿科医疗提供者纳入卡地纳的“专科联盟”平台。

作为美国领先的泌尿科 MSO(管理服务组织),Solaris Health 运营版图覆盖 14 个州、250 多个医疗实践点,核心商业模式是为独立执业的泌尿科医生提供计费、人员配置等后台支持,让医生能专注于临床诊疗。 交易完成后,卡地纳将通过“专科联盟” 平台持有 Solaris 约 75% 股权,Solaris 的医疗团队将与卡地纳已有的胃肠科医生群体共同成为平台的股权持有者和运营者。 “加速专科业务增长仍是我们的首要任务,” 卡地纳首席执行官 Jason Hollar 在公告中强调,“泌尿科对我们极具吸引力,通过专科联盟、专业网络和卡地纳综合能力的结合,我们已准备好满足社区泌尿科医生的全面需求。” 此次收购并非卡地纳在泌尿科领域的首次布局。Solaris 将与卡地纳近期收购的 Urology America、Potomac Urology 以及 Academic Urology & Urogynecology 共同构成 “泌尿科联盟” 核心。  泌尿科为何成为巨头的猎物? 卡地纳重金押注泌尿科背后,是美国该专科领域日益严峻的医疗资源危机。数据显示,全美62% 的县都没有执业泌尿科医生,人才断层严重。  “这些数字已导至诊断延误、晚期疾病发病率上升,以及显著的健康不平等现象,在农村地区尤为严重。” 业内报告指出,这种结构性短缺恰恰为卡地纳创造了整合机遇。 事实上,卡地纳的专科布局早有铺垫。2010 年,其便以 5.17 亿美元收购医疗决策支持技术公司 P4,布局临床路径优化;此次收购则标志着其专科版图从肿瘤、类风湿关节炎正式拓展至泌尿领域。  财报里的喜与忧 收购公告与卡地纳2025财年第四季度财报同期发布,呈现出一幅复杂图景:

尽管营收不及预期引发市场担忧,卡地纳反而上调2026 财年盈利指引,预计非 GAAP 每股收益达 9.30-9.50 美元区间。其战略信心源自专科业务的强劲增长 —— 制药与专科解决方案部门利润本季度已增长11%。  医疗资源整合的新风向 卡地纳的收购轨迹揭示出医疗产业资源整合的清晰路径:

这种战略转型在财务规划中已有征兆。公司明确表示,2026 年将把资源重点投向 “专科和增长型业务”,制药部门预计实现 11%-13% 的销售和利润增长,而包含家庭护理解决方案在内的“其他”业务增速更将高达 26%-28%。  头部企业竞争:巨头的卡位与破局者 国际巨头:技术壁垒与生态垄断

中国企业:细分赛道突围

在医疗器械行业整合加速的当下,无论是国际巨头通过连续并购构建专科联盟、向“设备 + 服务” 生态转型,还是国内外企业在细分赛道深耕突围,都凸显出精准战略规划与资源整合能力的重要性。 对于更多身处行业浪潮中的企业而言,如何在巨头卡位与市场变化中找准自身发展路径,如何通过高效投融资抓住扩张机遇,又如何凭借精准的市场评估规避潜在风险,成为破局的关键。 正因如此,专业的外部支持往往能为企业注入关键动能。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号