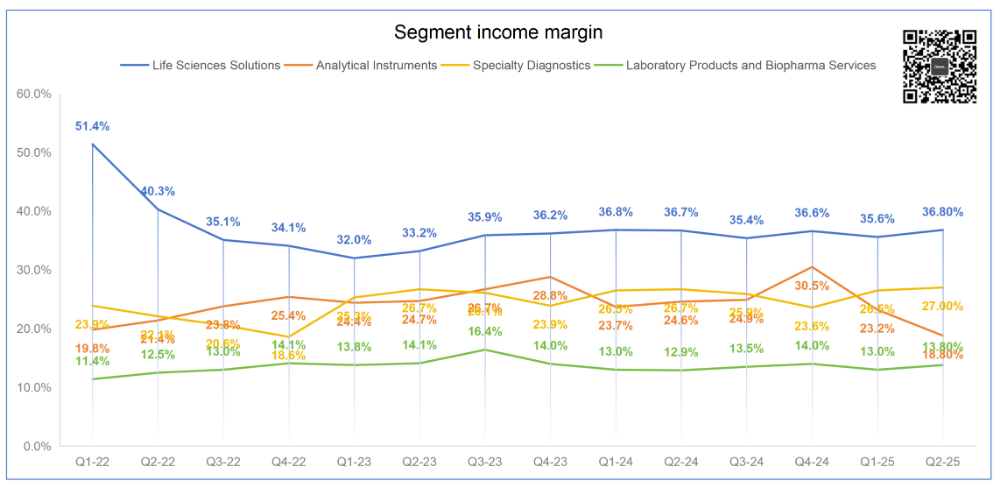

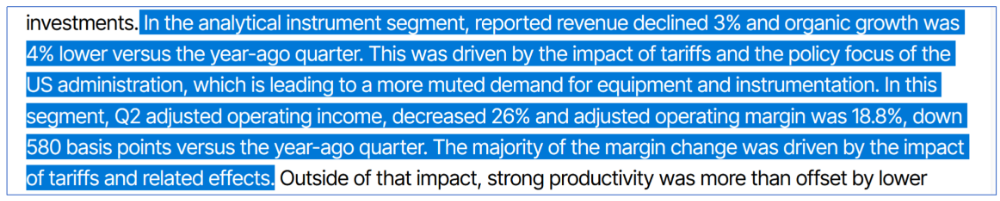

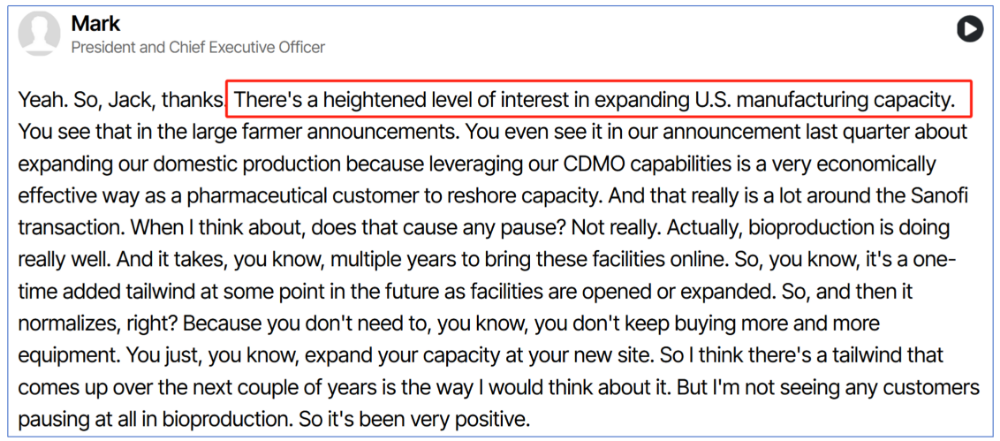

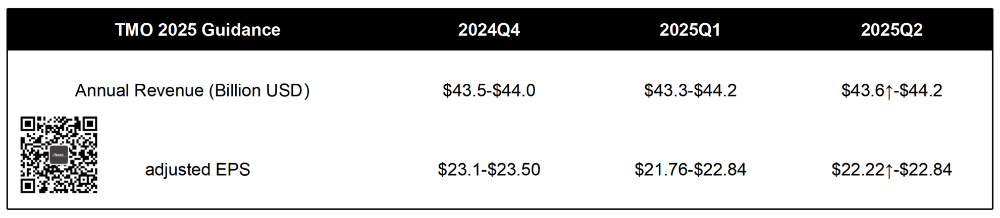

今天,我们一起来看下这份让市场震惊的财报到底有什么魅力。2025年7月23日,生命科学巨头ThermoFisher(TMO,aka“大色魔”)发布了最新的2025Q2财报。根据财报显示,公司第二季度营收增长3%,达到108.5亿美元,环比也是增长了4.7%。调整后的EPS达到5.36美元,同比略微下降了0.2%,环比则增长4.1%。调整后的运营毛利率21.9%,与上一季度持平,同比则略微下降。更“可怕”的是,管理层测算由于关税战导至公司营业利润遭受了5%的逆风。然后,盘中就出现了活久见的一幕:TMO暴涨16%+。从图上可以看到,TMO各个业务板块几乎都出现了复苏迹象。最为明显的是生命科学事业群,营收达到24.99亿美元,环比、同比增长均超过6%。实验室产品与生物医药服务事业群也表现突出,营收达到59.95亿美元,环比增长6.3%,同比增长4.1%。这里面特殊诊断事业群表现一般,环比下滑1.2%,营收达到11.34亿美元,同比增长1.5%。分析仪器事业群表现最差,营收17.28亿美元,同比下滑3.0%,环比增长0.6%。之所以说他差,是因为除了营收一般外,其利润率也下滑明显。制药与生物技术:实现中等个位数增长,生物生产和制药服务业务表现突出,结合丹纳赫Danaher的表述,生物制造业在复苏。学术与政府:收入下降中等个位数,这个大家都懂,各方面削减开支。诊断与医疗保健:收入下降低个位数,主要受到中国市场的影响。既然聊到中国和关税,那我们就总结下这两方面的内容。我们先看下TMO全球各区域的表现情况,由于10-Q表格没有公布,我们只能从财报中大概提取到如下的信息:北美和欧洲:收入增长低个位数,主要得益于制药和生物技术市场的强劲表现,同样与Danaher类似。亚太地区:收入下降低个位数,主要受到中国市场的影响。中国市场:收入下降高个位数,但预计随着关税环境的改善,未来几个季度会逐渐稳定。其他区域:整体表现符合预期,预计将继续保持稳定增长。中国区表现的不佳,主要受到关税环境和宏观经济不确定性的影响。尽管面临短期挑战,公司对中国市场的长期增长潜力保持乐观,综合来看,分析师和管理层提到中国13次、关税24次。需要关注的是,在回答分析师提问时CEO Mark表示“市场对扩大美国产能的兴趣显著增加。”TMO收购了Sanofi位于新泽西州Ridgefield的无菌灌装工厂(sterile fill finish site),并计划扩大该工厂的生产能力,正是对这种趋势的回应。虽然没有指名道姓说是这些产能是从中国回流,但是值得我们引起重视。关税方面,公司最初预计关税将对全年收入造成约4亿美元的负面影响,但第二季度关税环境的改善使得这一影响减少了约一半。同时,TMO通过调整供应链,增加美国产能,以减少对关税的依赖。TMO对全年的财务指引也做出了调整,全年营收从433亿-442亿美元调整到436亿-442亿美元,低端上调了3亿美元。调整后的EPS也从21.76-22.84美元调整到22.22-22.84美元,低端上调了0.46美元。这也反映了管理层对对未来的增长前景保持乐观的心态。当然,最后赛默飞也没维持住16%的涨幅,然而9%也是非常厉害了。相关资料:注1:https://ir.thermofisher.com/investors/news-events/news/news-details/2025/Thermo-Fisher-Scientific-Reports-Second-Quarter-2025-Results/注2:https://s27.q4cdn.com/797047529/files/doc_financials/2025/q2/Q2-2025-Reconciliation-of-Financial-Information.pdf注3:财报电话会纪要

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号