随着医疗创新效率的下滑以及投资回报率的降低,大型跨国医药/医械公司纷纷寻求更加“轻量化”的方式来加入到中国创新企业的争夺赛中,并期待从中分一杯羹。 辉瑞、礼来、阿斯利康、赛诺菲、勃林格殷格翰、美敦力、强生、珀金埃尔默等公司纷纷加入到这一战场。 有的刚刚起步,有的早已征战多年。我们以行业内最具代表性的机构,来观察分析它们对于中国医疗市场的影响。 制药:礼来亚洲基金已投资89家企业 礼来亚洲基金(LAV)一直是行业内最令人津津乐道的由MNC设立的产业基金之一。

礼来亚洲基金2008年起始于礼来制药的风险投资部门,但在2011年就成为独立的投资管理公司,礼来制药在礼来亚洲基金中股权占比10%,两者互相独立。 作为最早在中国开始耕耘的生物医药专业基金之一,礼来亚洲基金十年来一直持续投资中国医疗健康产业,并逐步扩大至美国。 目前,一共管理超过等值45亿美元的6支美元基金和5支人民币基金。礼来亚洲基金的总部位于中国,在上海、香港和美国硅谷均有设立办公室。

▲礼来亚洲基金各年份投资数量统计(医趋势统计制图) 截至2021年3月21日,礼来亚洲基金共计进行了129起投资。 从投资阶段来看,礼来亚洲基金投资最多的是B轮,2018年至今共投资34起;其次是A轮,共计27起;C轮,共计15起。因此,该基金更偏爱医疗行业的早中期投资。 从投资年份来看,礼来亚洲基金的投资日渐活跃,2018年以前每年最多12起投资,2018年投资21起,2019年投资25起,2020年投资30起。 2021年至今已有8起投资,以这个频次进行投资的话,预计2021年投资次数将再创新高。 特色:重复投资,支持到底 从投资理念来看,在该基金投资的89家企业中,有高达30%(27家企业)获得了至少2次投资。其中,

除此之外,礼来亚洲基金基于其母公司礼来制药的种种资源和产业链优势,除了会持续投资企业,还会提供很多增值服务,并支持到底。

▲礼来亚洲基金的投资理念 以礼来亚洲基金的代表项目信达生物为例:

2011年信达生物成立,2012年礼来亚洲基金就领投了其A轮融资。 该基金还促成了信达生物和美国礼来制药超30亿美金的合作,一度创造了当时中国生物医药企业与跨国制药企业之间规模最大的合作,帮助信达降低了运营研发的风险,大大推动了信达的发展:

另外,礼来亚洲基金持续为信达生物输血,2015年参与了信达生物C轮1亿美元融资,2018年参与其E轮1.5亿美元融资。在信达生物2018年10月IPO上市后退出,账面回报4.53倍。 成就:至今共有16家企业上市

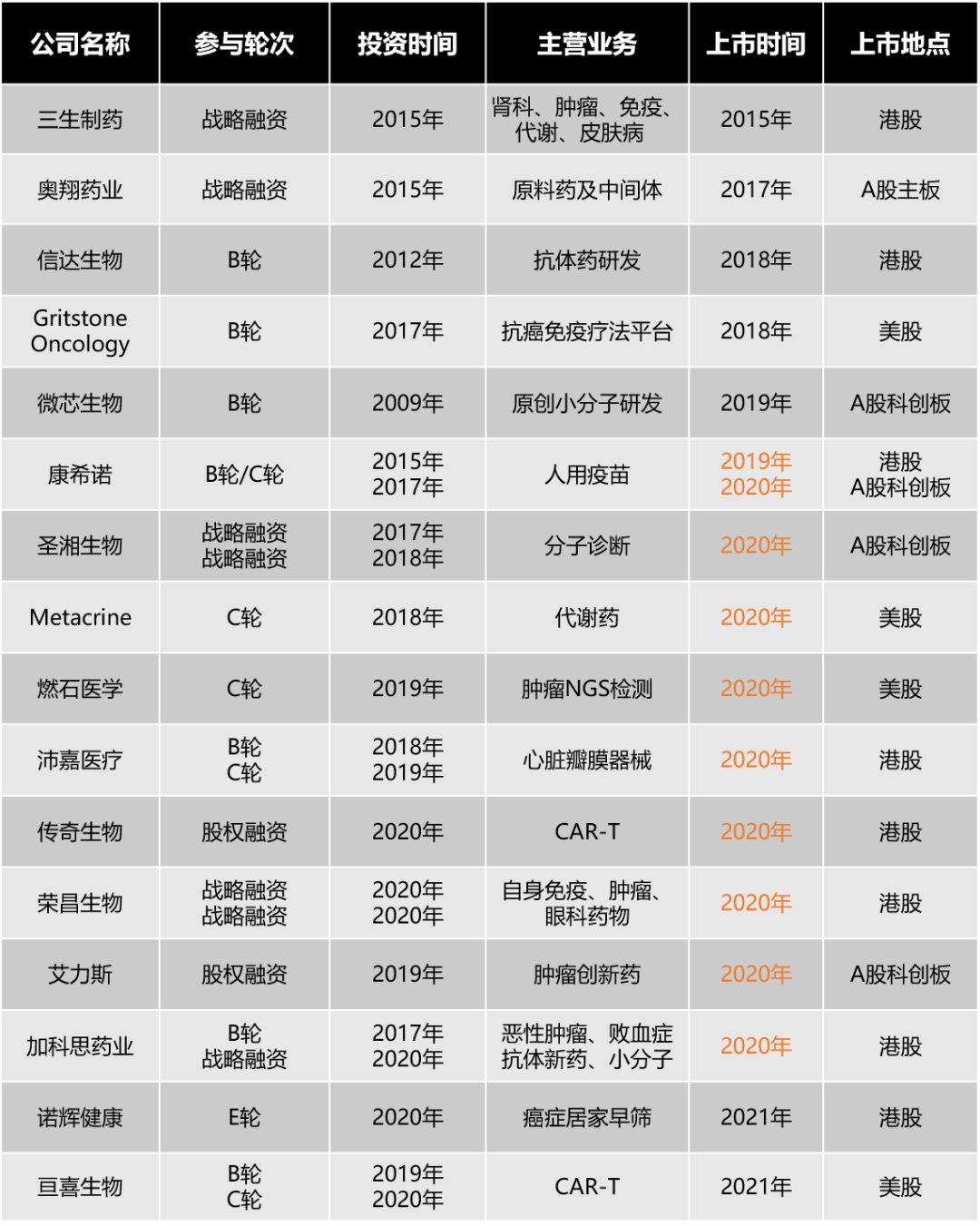

▲礼来亚洲基金投资的、目前已上市的公司(医趋势统计制图) 成立至今,礼来亚洲基金投资的89家企业中,已有16家企业通过IPO上市。 2020年是该基金的集中收获期,共有9家被投企业上市(康希诺生物属于二次上市),占据16家的一半还多。 2021年Q1,礼来亚洲基金投资的诺辉健康、亘喜生物分别已经在港股、美股上市,而世和基因已开启科创板上市辅导。 从这些上市公司覆盖领域来看,大多是近年来的热点领域:抗体研发、肿瘤创新药、CAR-T、癌症早筛等。 某种程度上来看,这证明了:资本和风口,永远伴生。 医械:基金、孵化器等多模式并行 在医疗器械领域,创新抢夺战中最为出色的应该当属美敦力和强生。 与礼来亚洲基金的广泛投资不同,医疗器械行业的投资领域大多与基金所属企业自有的产品领域息息相关。 美敦力中国基金:投资7家企业,覆盖业务相关领域 美敦力中国基金成立于2016年,致力于投资中国本土早期医疗科技创新企业以及符合中国市场需求的海外创新技术。

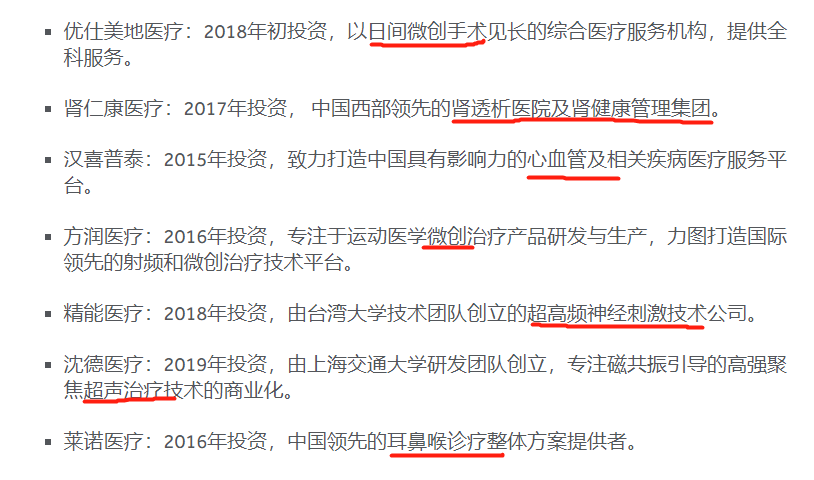

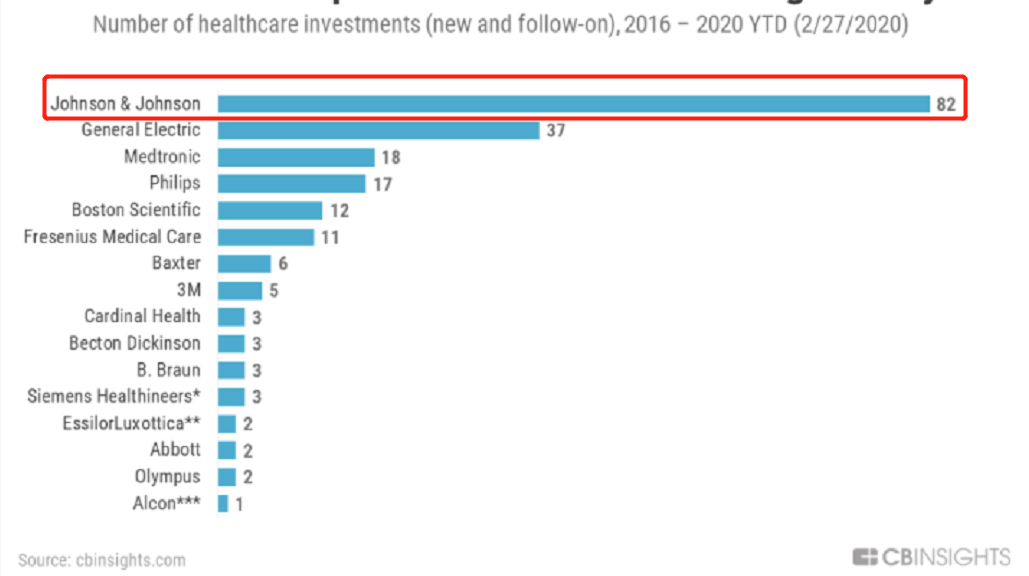

▲美敦力中国基金投资合作 根据其官网截图,美敦力中国基金至今已经投资了7家企业,覆盖了微创治疗、神经刺激、心血管、以及医疗服务(医院)等。 纵览下来,美敦力中国基金的投资领域相对较为传统。 强生投资创新:多模式复合 强生对于创新仍然十分看重,形成了一套非常完整的生态系统,包括了强生Innovation Center创新中心、强生JLABS孵化器、强生创新JLINX、强生创新投资JJDC等机构。 根据CB Insights 数据,全球Top20医疗器械公司中,强生是最活跃的投资者。

▲全球Top20医疗器械投资活动统计(数据截至2020年2月7日,来源:CB Insight) 强生创新投资(JJDC)是强生旗下的风险投资公司,自1973年起投资于医疗器械、医疗诊断、制药和保健品消费等领域。JJDC被披露的对于中国公司的投资不多。最受关注的是2020年,金斯瑞旗下传奇生物融资1.5亿美元,是由哈德逊资本、强生创新投资(JJDC)、礼来亚洲基金(LAV)领投的。 强生中国投资体系中还需要关注的是JLABS孵化器。 2012年,强生JLABS正式成立,至今已经有13家JLABS在全球落地。2019年6月在上海成立的JLABS(JLABS@上海)是其分支,也是在亚太地区的第一个分支。 据悉,JLABS@上海由上海张江药谷公共服务平台有限公司和强生创新携手共建,能容纳近50家创新实体,涵盖了包括制药、医疗器材、消费品和医疗技术在内的领域,宣布开业时已有31家企业入驻。

JLABS@上海采用与分布在世界各地JLABS一致的“无附加条件”模式。即不要求获得入孵企业的股份,也不要求优先投资权。 入孵公司只需每个月支付一定的费用,就可以使用包括办公室、实验室等的空间与各种实验设备,并且获得JLabs团队在人力资源、财务等方面的运营管理服务。 入孵企业还会获得一位JPal,即创业导师。他们均为强生的员工,在业界有着丰富经验。JLabs也鼓励入孵企业之间的相互沟通与合作,形成了创新生态系统。 采用孵化器模式的跨国医械公司也有不少,比如波士顿科学。 中外企业均热衷“投资” 礼来之外,辉瑞等都成立了对外投资公司,用以投资有价值的生物制药以及医疗技术创新公司。 2019年,阿斯利康宣布与中金资本在无锡联合成立全球医疗产业基金。 同年,珀金埃尔默对外宣布发起成立首个专注于中国体外诊断行业的市场化产业基金——珀金埃尔默创投(PKI Ventures,以下简称“PKI创投”)。该基金已经完成了第一笔投资,投给了创新型体外诊断公司——颐坤生物。 2020年,赛诺菲宣布对全球性风险投资基金凯辉创新基金进行战略投资。赛诺菲希望利用凯辉遴选与投资企业的优势,助力赛诺菲连结中国医疗健康初创企业。 中国本土医药、医疗企业也努力在这场创新争夺战中获得一席之地: 国药集团2012年发起成立的国药资本,已先后发起设立三期基金,共管理资金等值人民币超过60亿元。 药明康德则主要通过设立投资管理公司(如上海药明康德投资管理有限公司)和参与股权投资基金(如薄荷天使、通和毓承旗下基金)的方式开展控股、少数股权对外投资。 华大基因则通过设立基金管理公司(如深圳华大基因产业投资基金管理有限公司)。 复星医药主要通过复星平耀、复健股权等投资机构开展少数股权对外投资。 也有不少本土企业通过与MNC合作的模式来加入投资战队: 2020年8月,泰格医药公告称,拟出资5000万元与阿斯利康和中金资本一起,参投合伙企业AstraZeneca - CICC基金(暂定名)。 2020年10月,鱼跃医疗宣布以2亿元参投设立阿斯利康中金医疗创业投资合伙企业(有限合伙)(企业名称暂定)。本合伙企业的合伙期限为 7 年,合伙企业规模最高不超过 25亿元。该合伙企业目的明确,主要对中国境内医疗健康产业相关的未上市企业的股权或上市企业进行投资活动。

为何企业如此热衷于搞“投资”? 这种企业投资能够迅速帮助母公司从外部获取新信息和创意,帮助其重回创新前沿。发起这种基金的母公司,通常扮演着输出产业链支撑要素这一重要角色,并且还会帮助被投企业完成从0到1的艰难生长环节。 因此,这些“轻模式”的投资方式备受青睐。 不过,鉴于参与者越来越多,好资产越来越稀缺,不知道,这些企业又该采取怎样的模式来争夺“创新”资产? · END · |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号