七大问题丨癌症早筛市场

2021-2-23 10:46|

发布者: 沙糖桔|

查看: 3619|

评论: 0|原作者: IVD学习笔记

摘要: 癌症早筛定位在“健康人群”,技术逐步成熟,国内外产品陆续进入商业化阶段,受到政策、资本的关注。我们对早筛市场进行了研究成果的初步梳理,总结为两篇深度观察,前篇主要基于市场关注的早筛市场供需、技术路径、 ...

癌症早筛定位在“健康人群”,技术逐步成熟,国内外产品陆续进入商业化阶段,受到政策、资本的关注。我们对早筛市场进行了研究成果的初步梳理,总结为两篇深度观察,前篇主要基于市场关注的早筛市场供需、技术路径、行业壁垒等七大相关问题进行详解,后篇将目前商业化程度较为成熟的肠癌、肝癌早筛进行产品、格局、场景进行对比分析。

传统筛查方法存在医疗资源不足、依从性低、敏感性和特异性不理想、有一定副作用或并发症等不同局限性。为了解决传统癌症早筛技术存在的临床痛点、打破相应的技术困境,近年来随着液体活检技术的不断发展和突破,使得癌症精准早筛成为可能。当前时点,癌症早筛仍处于早期发展阶段,商业化之路刚刚启航。面对这一新兴的前瞻性领域,市场存在诸多疑问。

经过持续跟踪分子诊断应用的发展和动态,本篇报告将重点剖析以下问题:

(1)癌症早筛意义何在?潜在市场需求多大? (2)癌症早筛是同质化竞争吗? (3)最具落地潜力的技术路径是什么? (4)什么才是优秀的癌症早筛产品? (5)早筛商业化落地:医院 vs 体检,哪个更优? (6)单癌种 vs 泛癌种:哪个更佳? (7)癌症早筛还有哪些障碍需要攻克?

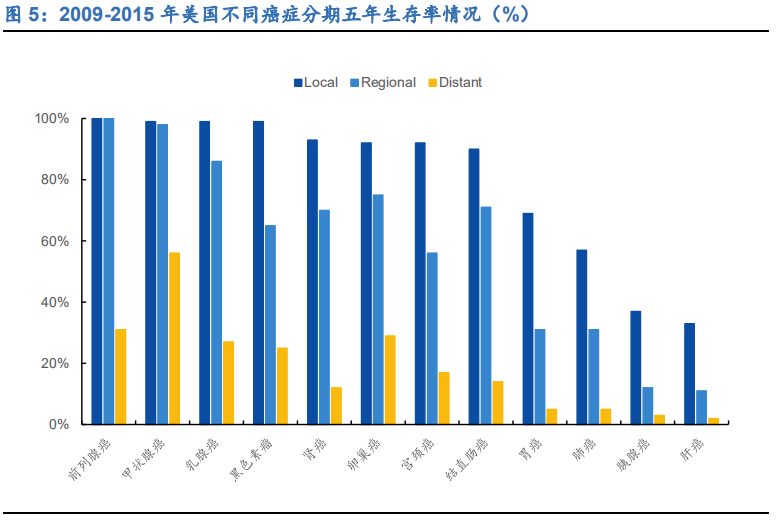

恶性肿瘤已经成为严重威胁中国人群健康的主要公共卫生问题之一,防控形势严峻。中国是癌症大国,根据国家癌症中心数据,我国恶性肿瘤死亡占居民全部死因的23.91%,2015 年恶性肿瘤发病人数约 392.9 万人,死亡人数约 233.8 万人,相当于平均每分钟约有 7.5 个人被确诊为癌症。近 10 多年来,恶性肿瘤的发病和死亡均呈持续上升趋势,发病率和死亡率每年保持约 3.9%和 2.5%的增幅。根据世界卫生组织国际癌症研究中心(IARC)近日发布的 2020 年全球最新癌症负担数据,2020 年全球癌症新发病例和死亡病例分别为 1929 万例、996 万例,其中中国新发癌症病例 和死亡病例分别为 457 万例、300 万例,分别占比 23.7%、30%,均位居全球第一。我国每年恶性肿瘤的医疗花费超过 2200 亿元,已经成为家庭和医保基金的重要支出。根据 Frost & Sullivan 发布报告数据显示,预计 2023 年中国治疗癌症的费用会增加到 3517 亿美元,2030 年则会增长至5920 亿美元。大部分癌症患者确诊时在中晚期,肿瘤早筛有望提高早期患者占比,更早实现治疗,从而提高患者五年生存率。在疗效确切且副作用小的相关治疗药物被开发出来之前,对潜在高风险人群进行早筛和及时治疗,是当前提高患者生存率最有效的途径。然而大部分癌症患者(尤其是早期症状不明显的肺癌、肝癌等癌种)临床确诊时往往已是中晚期,发生转移并扩散到身体其他部位,一旦发生转移,治疗非常困难且费用昂贵。因此如何在肿瘤早期甚至极早期就能检测和识别,真正实现肿瘤的早筛和早干预,从而最大程度改善患者发展至中晚期才去就医的现状,是一个尤为迫切且艰巨的任务。肿瘤早筛是指用快速、简便的方法,从大量看起来健康、尚未出现症状的目标人群中筛选出极少数肿瘤高危群体,可以及早发现肿瘤、降低发病风险,尤其是发病率和死亡率高、发展周期长的癌种,比如肺癌、胃癌、结直肠癌等。以结直肠癌为例,中国 人群结直肠癌的五年生存率在 I、II、III、IV 期分别为 90.1%、72.6%、53.8%和 10.4%;根据美国癌症协会(ACS)2020 年发布的《2020 年癌症统计》,2009-2015 年间局部转移癌症患者五年生存率远远高于远端转移癌患者(89% vs 21%)。因此,肿瘤早发现和早诊断对于提升患者的生存率至关重要,同时也能减少国家和个人的医疗支出负担:结直肠癌癌前病变的治疗费用约2万元,而晚期(IV 期)的治疗费用超过 25 万元;晚期肺癌患者治疗费用是早期治疗费用的 2 倍以上。根据世界卫生组织数据,1/3 的癌症可以通过早期发现得到治疗。

1.2 传统早筛手段依从性低,政策推动癌症防治关卡前移传统早筛手段有诸多局限性,且多数癌种尚无有效的早筛查手段,依从性普遍较低。传统早筛手段主要包括内镜、影像学检测(CT、MRI 等)、组织活检等,普遍存在一定的局限性。其中内镜筛查虽然能够较早期发现消化道癌,但属于侵入性筛查,检查过程痛苦,对病人体质要求较高,不包括在常规体检项目中,且中国内镜医师相对匮乏,医疗资源紧张,导至筛查渗透率较低;影像学手段通常具有辐射性,对早期癌症的识别力较低;组织活检取样困难,肿瘤异质性容易造成取样不完全,不利于诊断分型又容易导至并发症,同时假阳性率和假阴性率也较高。多数癌种尚无有效的早筛手段,根据美国国家肿瘤中心(NCI)指南,目前仅有乳腺癌、宫颈癌和结直肠癌有推荐的筛查手段,其中乳腺癌早筛使用的钼靶技术仍具有辐射、产生疼痛感等缺陷。其他多数癌种没有推荐适合筛查的检测手段。液体活检技术弥补常规早筛手段缺陷,市场容量大。传统检测手段主要包括肿瘤标志物检测、医学影像学检测、内镜检查等,应用广泛,但是存在侵入性、取样困难、敏感度较低、肿瘤异质性等诸多局限性。近几年,基于 PCR、NGS 等分子诊断技术,以非固态生物组织为标本进行取样的液体活检技术发展迅速,在癌症早筛领域应用前景广阔,也是国内外基因检测科研机构和厂商布局的热点。液体活检是一种非侵入式的血液检测,能通过检测肿瘤或其转移灶释放到血液中的循环肿瘤细胞(CTC)、循环肿瘤 DNA(ctDNA)碎片和外泌体来判断肿瘤的基因突变情况。液体活检相比传统筛查手段具有明显优势,是癌症早筛最大的突破口,应用前景广阔。相比传统的早筛手段,液体活检具有诸多优点:(1)取样方便,非侵入性:液体活检检测对象是血液、尿液或粪便等液体样品,取样简单,能够显著降低成本并减少患者的创伤和风险;(2)实现泛癌种检测:影像学手段和内镜检查每次只能检查特定位点的肿瘤病灶,液 体活检通过一次检测可以实现多个癌种的覆盖;(3)可重复取样:液体活检操作简便、检测速度快,可重复性获取样本进行高频检测;(4)有效应对肿瘤异质性:恶性肿瘤异质性高,液体活检可反映肿瘤的基因组全貌, 在减少肿瘤异质性对诊断造成偏差的同时,也能及时反映肿瘤发展的动态变化。政策推动癌症防治关卡前移,早筛覆盖率有望逐步提升。目前我国癌症发病率和死亡率都位居世界前列,每年癌症治疗费用超过 2200 亿元。过去十年,政府已经成为推动癌症早筛发展的重要力量,推出多项政策促进癌症的早筛早诊。2016 年国务院发布的《“健康中国 2030”规划纲要》提出要强化慢性病筛查和早期发现,对高发地区重点癌症开展早诊早治工作,推动癌症、脑卒中、冠心病等慢性病的机会性筛查,并提出到 2030 年要实现全人群、全生命周期的慢性病健康管理,总体癌症 5 年生存率提高 15%;《2019 年政府工作报告》指出“要实施癌症防治行动,推进预防筛查,早诊早治和科研攻关,着力解决民生痛点”;2020 年 8 月,国家科技部重点专项“高发恶性肿瘤早筛早诊技术研发及应用项目”发布,旨在针对国内高发的肺癌和消化道癌,构建高灵敏度、高特异性、高效经济的恶性肿瘤液体活检早诊技术体系,开发具有完全自主知识产权的筛查/早诊试剂盒。此外,部分地方政府已经开展癌症筛查项目,提供免费筛查服务,进一步提高癌症早筛早诊的覆盖面。相比“拥挤”的肿瘤个体化治疗领域,肿瘤早筛尚处于“蓝海”市场,潜在空间巨大。相比伴随诊断面对的癌症中晚期人群,肿瘤早筛面向的是庞大的“表面健康”人群或潜在高危人群,而且相比伴随诊断的低频次检查,早筛产品具有一定的“复购性”,市场规模要数倍于伴随诊断市场。根据燃石医学招股说明书,国内癌症早筛市场规模将从 2019 年的 184 亿美元增长至 2030 年的289 亿美元,CAGR 为 4.2%。我们对肝癌、结直肠癌两种发病率较高、目前早筛产品进展较快的癌症进行液体活检早筛潜在市场空间测算,预计 2030 年肝癌和结直肠癌早筛的潜在市场空间分别为 106.5 亿元和 96 亿元。未来癌症早筛市场发展的核心驱动力主要体现在以下几点:1)经济的稳定发展和收入水平的提升:美国、日本等发达国家早筛推广程度高、产品获批相对容易、各种筛查指南专业有序地执行,主要还是得益于经济发达、个人收入水平较高。而中国等发展中国家经济发展和个人收入水平与发达国家存在一定差距,从卫生经济学、群体获益的角度考虑,大范围推广筛查难度较大。监管部门在早筛产品的审批上更加谨慎,短中期内更有可能在部分经济发达地区先开展某些高发癌种的早筛。长期来看,随着经济发展水平的提升,有望在全国范围内逐步实现普筛。2)大众对早筛的认知度逐步提升,癌症早筛需求大:在一系列政策加持下,国内癌症早筛市场逐步规范化,医保支付和不同癌种早筛指南将逐步扩大肿瘤早筛的覆盖面,市场渗透率有望加速提升;早筛目标人群以“表面健康”人群或潜在高危人群为主,群体基础广阔,且近几年民众体检意识不断增强,体检人次从 2011 年的 3.44 亿人次增长至 2018 年的5.75 亿人次,同时伴随着重大阳性检出率的提升,使得民众越来越意识到肿瘤早筛的重要性。根据美年大健康数据显示,2018年公司共为3000万人提供了专业体检服务,其中重大阳性筛出率超过5%,意味着至少每年约有 150 万人处于重大疾病风险预警,癌症早筛市场规模可见一斑。3)早筛技术逐渐成熟,成本不断降低:液体活检、多组学早筛技术发展快速,目前 Grail、和瑞基因、燃石医学等国内外优质早筛企业已经取得突破并且在前瞻性验证阶段的数据表现优异,未来随着技术逐步完善、检测性能逐步提升、成本不断降低,肿瘤早筛有望常态化。4)政策利好早筛行业发展:2016年国务院出台的《“健康中国 2030”规划纲要》中将癌种早筛作为重点工作内容,未来有望通过政府之力实现大面积推广,并提出到 2030 年要实现全人群、全生命周期的慢性病健康管理,总体癌症 5 年生存率提高 15%。2019 年,癌症早筛被纳入政府工作报告中。随着政府对癌症早筛的逐步重视,未来早筛行业有望加速发展。癌症早筛前景广阔,但目前仍处于早期研发阶段,尚没有成熟化的产品落地,主要是由于癌症早筛存在极高的技术壁垒以及相对较低的市场认知度,在资金研发投入、研发周期上也存在较高的准入门槛。同时,早筛对于检测性能的要求较高,至少要达到和现有筛查“金标准”相当的检测性能才更容易被医院和医生接受,因此对于早筛技术也提出了较高的要求。尽管目前有多款产品面世,但是从技术层面来说,尚没有一种操作简单、价格适中且结果可靠的早筛产品,一定程度上限制了癌症早筛的普及。2.1 技术壁垒:早筛对检测技术要求高,准确度仍有提高空间虽然液体活检技术发展迅速,但要达到成熟和完善的水平,还需要在技术上实现三个层面的突破:(1)从血液中检测出 ctDNA 突变:早期诊断标志物寻找困难,主要由于早期肿瘤 ctDNA 在血液中含量非常低,相比中晚期的百分之几或者千分之五以上 的水平,早期肿瘤 ctDNA 浓度可能低至万分之一,而 NGS 测序的精确度也只达到 千分之一,且通过加大测序深度提高检测敏感性存在假阳性的风险,测序精确度仍有 待提升;此外,肿瘤个体化差异大,从病灶释放到血液中的 DNA 在不同阶段和时间存在较大差异,而且 ctDNA 的半衰期仅有两小时,所以即使同一个体在不同时间的 DNA 检出量也可能会有较大差异;(2)建立 ctDNA 突变和肿瘤之间的关系:构建大样本研究和数据分析,进一步明确发生基因突变的肿瘤;(3)实现从 ctDNA 检测到癌变器官的溯源:判断变异基因来源的器官,实现精准的预防或干预。2.2 合规壁垒:前瞻性研究是早筛产品获批和商业化的必经之路早筛产品的临床研究主要包括回顾性研究和前瞻性研究两类:(1)回顾性研究:是指在已知患病的样本或人群中进行技术验证。用于评估确诊人群中分期别、分癌种的检测敏感性以及无癌症人群的特异性,为前瞻性干预性研究做准备。在 case-control 队列中需要尽量把癌前病变/良性病变人群排除。回顾性研究的技术和产品不能直接应用于临床,对于早期诊断有很好的的价值,但不具有早期筛查价值。(2)前瞻性研究:指在真实世界中对不确定患病人群进行筛查诊断,根据是否告知受试者检验结果又可以分为观察性和干预性两类。前瞻性+观察性研究:不告知受试者检测结果,仅通过随访观察阳性和阴性发病率。需要去评估无症状人群中的敏感性和特异性,同时在前瞻性+观察性队列中可以评估受试者实际感知到的 PPV(阳性预测值)和 NPV(阴性预测值),尤其是是早检产品用户体验的核心指标-PPV。 |

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号