纵观全球体外诊断市场,无论是研发、销售占比最大依然是罗氏、雅培、丹纳赫与西门子四巨头。近日,四大巨头相继公布了他们的半年财报。2020上半年排名未变,诊断业务罗氏第一,雅培第二,丹纳赫第三,西门子医疗第四。罗氏:集团总营收和诊断业务营收仍然绝对为四家之首,同比-3%(按固定汇率计算+3%)。雅培:凭借COVID-19检测相关产品的营收,雅培诊断在2020上半年+2%,(分子诊断业务Q2更是达到+241.4%的有机增长)。尤其是美国市场,作为雅培第一大市场,Q2分子诊断业务有机增长达+276.7%。带动了2020上半年的整体增长。丹纳赫:上半年整体营收超预期,双位数的增长一骑绝尘。同时在诊断业务,也是四家增长最高的。西门子医疗:总营收增长(+7%)四家最高,诊断业务+2%(财年区间为2019年10月1日-2020年3月31日)受中国疫情影响增长有所减弱。2020财年总营收整体预期因疫情影响变数较大,将体现在Q3。整体来说对于体外诊断行业而言,2020年上半年,还是一个利好的上半年,四大巨头的IVD业绩还是保持绝对的优势,国内体外诊断行业市场也正逐步崛起,那就让我们来盘点一下上半年国内的IVD企业的经营情况。

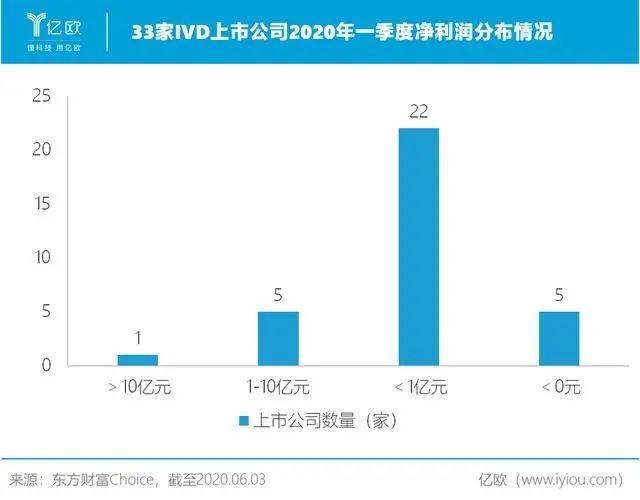

目前累计有33家国内IVD上市公司发布了第一季度的财务报告,其中19家企业营收同比上升,17家企业净利润同比上升。迈瑞医疗、迪安诊断、润达医疗、金域医学第一季度营业收入超过10亿元。14家企业同比下降,占比42.42%;净利润层面,33家企业中有17家实现了同比上升,其中同比增长超过100%的有7家,占比20.59%,16家同比下降。

可以说,因疫情的影响有的企业赚的盆满钵满。

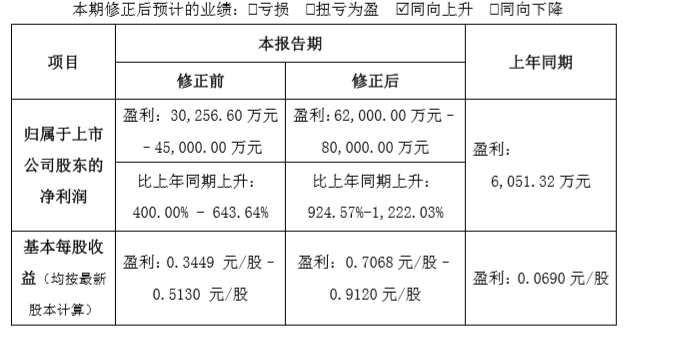

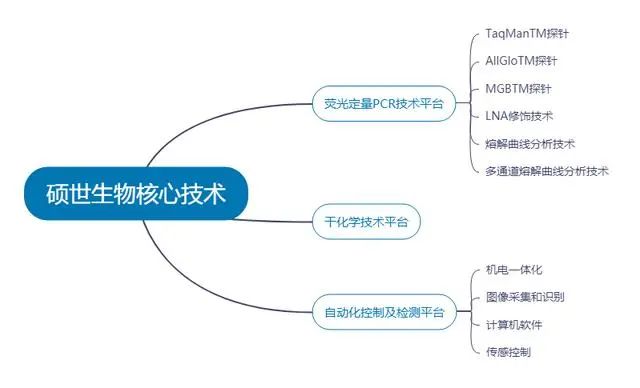

根据业绩预告,在2020年4月17日修正后预计的业绩情况归属于上市公司股东的净利润为62,000.00万元-80,000.00万元。比上年同期上升924.57%-1,222.03%。达安基因表示,报告期内,受新型冠状病毒肺炎疫情影响,市场对新型冠状病毒(2019-nCoV)核酸检测试剂盒及核酸检测仪器、相关耗材的需求量大幅度增长,对公司业绩产生了积极影响。与迈瑞医疗同样是“双料冠军”的硕世生物,一季度营收同比、净利润同比涨幅均居于首位。如果说多产品线和国内外业务“遍地开花”的迈瑞医疗并不能作为IVD企业的代表,那么专注于IVD领域的硕世生物可以说是最具代表性的一匹黑马。据东方财富Choice数据显示,硕世生物第一季度营收同比增长276.21%,净利润同比增长670.91%。硕世生物一季报中分析称,因2020年第一季度新冠检测试剂销量突增,导至2020年一季度净利润已经大幅超过2019年1-6月水平,但与此同时,新冠病毒也可能导至非新冠类产品的销售受限。

从第一季度的净利润分布上来看,净利润10亿元以上的企业只有迈瑞医疗,净利润1-10亿元以上的公司有5家,占比18.18%;盈利企业中净利润1亿元以下的公司有22家,占比66.67%;有5家企业处于亏损状态,占比15.15%。

一季度亏损最为严重的塞力斯亏损0.27亿元,塞力斯主要致力于向医疗机构提供医用耗材供应链综合化运营管理服务。其一季报中称,受新冠肺炎疫情影响,塞力斯在武汉、河南、山东地区的销售收入明显下滑,其中武汉地区销售收入占当期销售收入的比重最大(为34.57%),同比下降幅度也最大(为-56.99%),从而导至公司收入同比下降。而在一些地区,如新疆、内蒙古等地所受疫情的影响相对较小,2020年第一季度销售收入同比上升,且第一季度山东润诚、北京供应链等子公司形成了增量业务收入。据东方财富Choice数据,净利润跌幅最大的华康生物医学净利润同比下降了7922.86%,华康生物医学的产品包括男性不育体外诊断试剂、寄生虫系列检测试剂及EB病毒检测试剂等。其一季报中分析,收入减少主要源于其主要产品男性不育体外诊断试剂的销售显著减少,这部分收入相较同期减少64.2%。疫情导至各地区居家隔离,中国多个省市采取的公共卫生措施,这不仅影响了华康生物医学的销售收入,还导至华康生物医学客户的还款能力恶化。除此之外,亏损的三家企业还有博晖创新、利德曼和透景生命,这三家企业都属于IVD中游企业,主要生产IVD试剂等有关产品。在Q1季报中,三家企业不约而同地提及了疫情的冲击。由于体外诊断的终端用户为医院和第三方检验检测机构,一季度受疫情影响,下游经销商复工时间延迟,终端用户医院和检测机构的健康筛查类业务等检测需求下降。除此之外,透景生命还提及,“分级诊疗”、“两票制”、“按病种付费”等政策对客户结构、经销商管理、产品定价等多个方面将产生了一定影响。

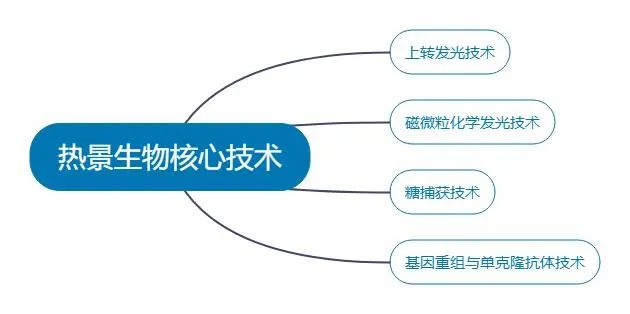

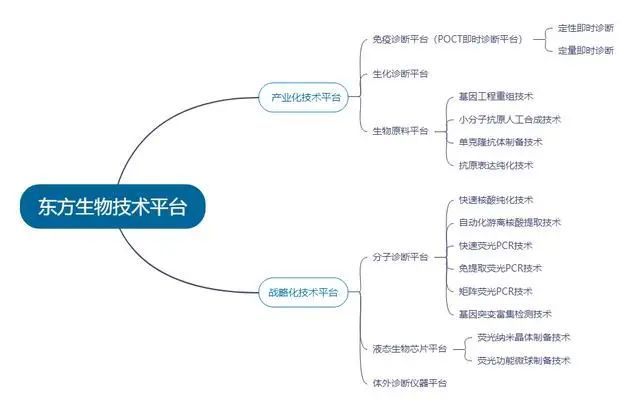

我们选取科创板体外诊断已上市的四家企业进行多维度对比,为大家厘清中国 IVD 发展现状。四家企业在技术发展上都覆盖了多个体外诊断方法,在最主流的化学发光、分子诊断与 POCT 等细分领域均有布局。东方基因和硕世生物覆盖的诊断方式分别包括 POCT 诊断和分子诊断,普门科技、热景生物的主要覆盖的诊断方式为传统的生化诊断和免疫诊断。

资料来源:公司年报,CB Insights 中国整理四家企业在主营产品方面都覆盖了诊断试剂,普门科技和热景生物还有诊断治疗设备。东方生物在海外市场独具优势,海外注册证数量高达 343 个,包涵欧盟、美国、加拿大、墨西哥四大不同地区。热景生物获国内三类医疗器械证数量最多,硕世生物紧随其后。普门科技未有三类器械注册证傍身,略微可惜。

数据来源:公司年报,CB Insights 中国整理以毒品检测和传染病检测为两大核心产品系列的东方生物,在 POCT 产品线丰富度上最优,其国际巨头合作频率也最高,产品最具海外市场。

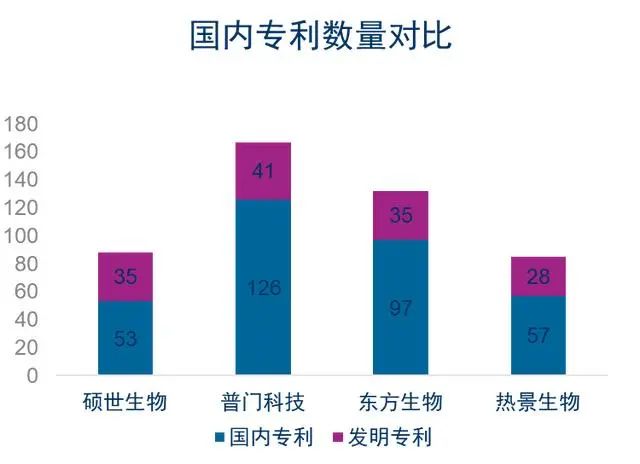

二、研发能力对比创新属性是科创板重点考量的指标,提交科创板申报资料的 IVD 公司大都具有较强的创新能力。对比科创板已上市的这四家体外诊断企业的专利情况。专利总数最多的是普门科技,而发明专利占比最高的则是硕世生物。东方生物则是唯一一家在海外有多个专利的企业。

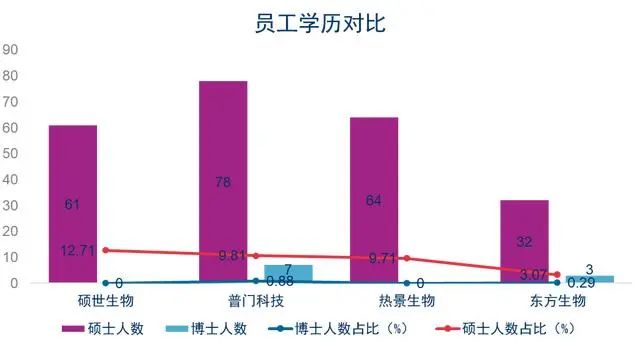

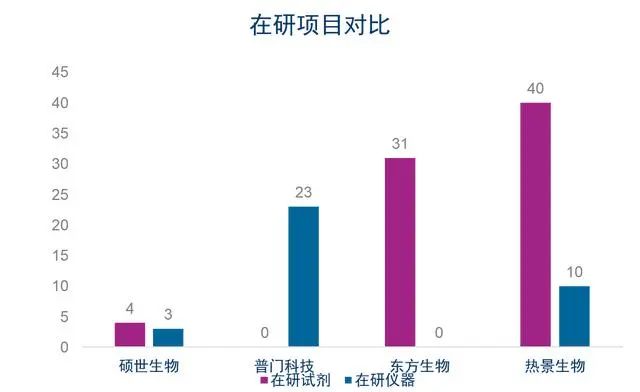

对比这四家企业的技术人员数量和学历,硕世生物和普门科技的技术人才配比较高。研发投入上来说,普门科技研发投入占比 18.44%,位居四家企业中第一位。在研项目上,热景生物项目最多。在研项目中,试剂和设备均衡配置上,硕世生物更加平衡。

数据来源:公司年报,CB Insights 中国整理

三、财务数据对比

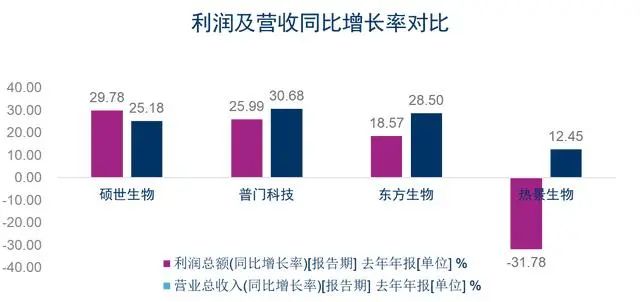

对比 2019 年的数据,普门科技营业总入最高,硕世生物利润总额同比增长率和东方生物的营业总收入总比增长率也颇为亮眼。

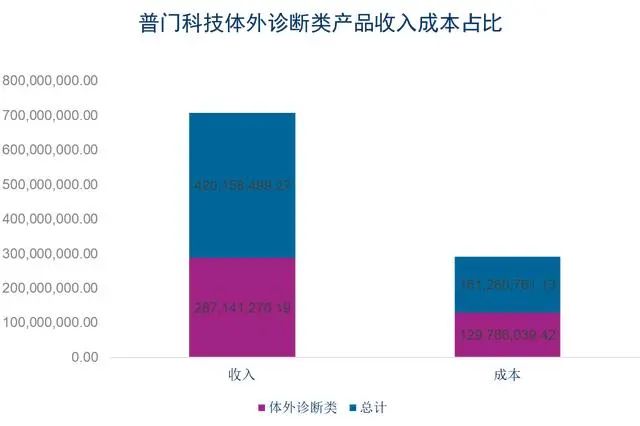

数据来源:公司年报,CB Insights 中国整理普门科技盈利水平相对去年同比增长表现较佳,结合其产品种类分布来看,体外诊断类成本占其总成本的 80.47%,体外诊断类产品的收入占其总成本的 68.34%。

数据来源:公司年报,CB Insights 中国整理体外诊断厂商主要采取仪器+试剂联动销售的模式,通过投放、租赁、低价销售等形式将体外诊断仪器提供给医疗机构或经销商,以此建立稳定的合作关系,带动体外诊断试剂的销售。从销售费用来看,普门科技销售费用占比较高,东方生物销售费用占比最低。合理消费支出对体外诊断销售增长能起到积极的作用。

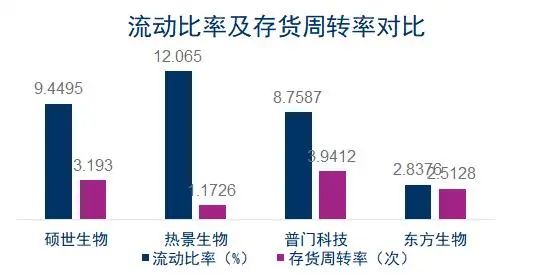

总体来看,东方生物、硕世生物的偿债能力和运营能力在这四家企业当中较佳。平衡流动比率和周转速度,提高存货变现能力对IVD企业的实际短期偿债能力提升有重要意义。

中国体外诊断产业经过 30 多年的发展,经历了从无到有、从弱到强、从萌芽到高速发展的产业升级全过程。目前中国的体外诊断产业正在高速发展期,科创板 IVD 企业的 IPO 热正是个性化精准诊疗重要性的表现。在2020上半年中,国内医疗器械行业被众多光环笼罩,包括IVD、互联网医疗、疫苗、抗感染药物行业呈现爆发式增长。客观来说,IVD产品的应用(尤其是新冠试剂)成为全球经济重启并恢复运转的“杀手锏”。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号