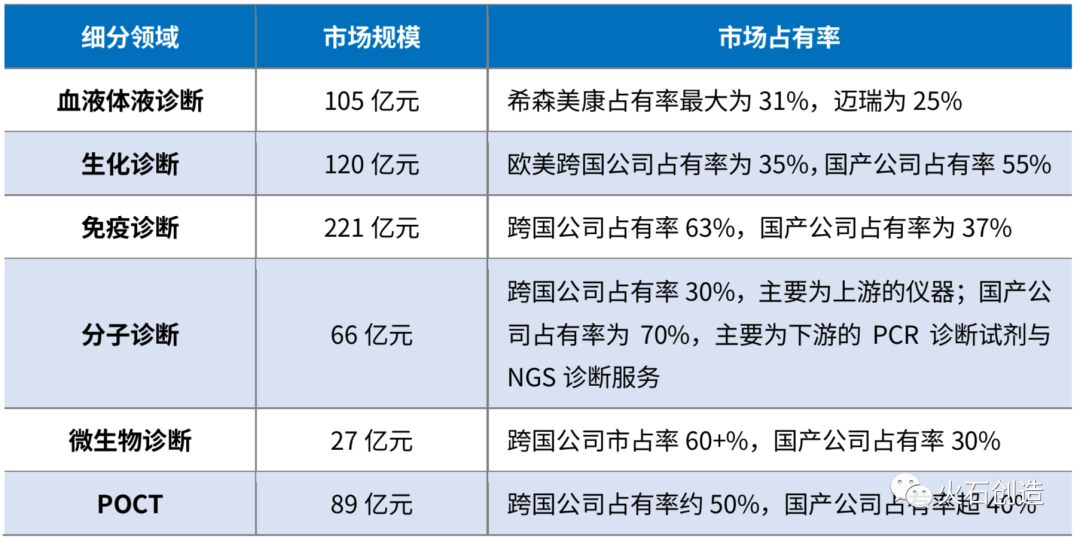

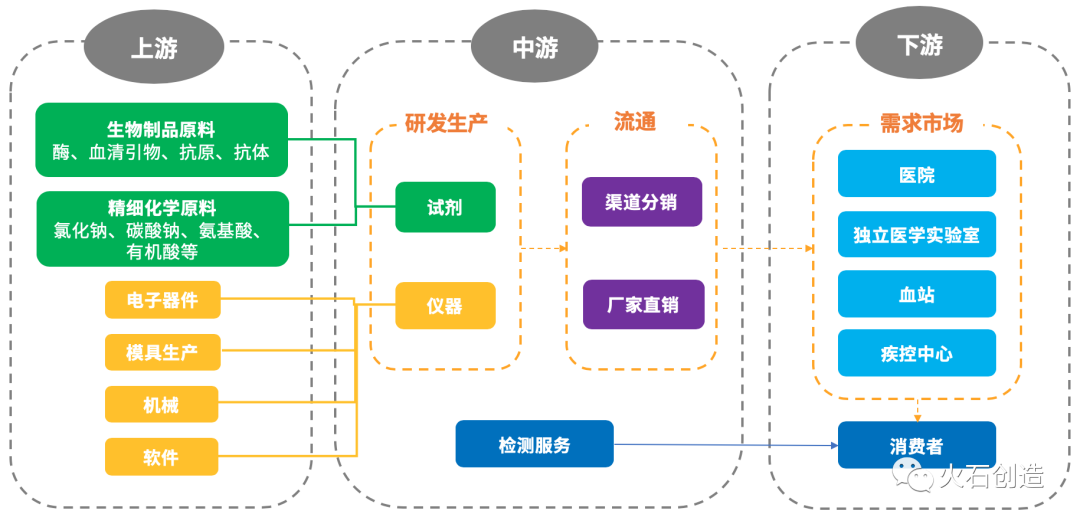

IVD属技术密集型朝阳行业,在疾病预防、诊断、监测及指导治疗的全过程中,发挥着极其重要的作用,是现代疾病和健康管理不可或缺的工具。根据罗氏诊断数据统计,IVD诊断能够影响60%的临床治疗方案,目前临床上超80%疾病诊断都依靠它来做出判断,因此也被誉为医生的"眼睛"。 随着全球经济发展、居民保健意识提高,以及全球多数国家医疗保障政策的完善,全球IVD行业持续发展。根据Evaluate的预测,全球IVD行业市场规模将从2016年的494亿美元以5.9%的年复合增长率增长到2022年696亿美元,成为全球医疗器械所有细分领域中规模最大、增速第二的子领域。2018年罗氏、雅培、丹纳赫、西门子四巨头共占据全球IVD市场总份额近46%,巨头企业历史悠久、规模庞大,并且不断并购、研发最前沿的技术,其生产的诊断仪器及试剂在综合性能上有绝对的优势,同时具有广阔的营销渠道。与发达国家相比,我国体外诊断行业目前市场规模尚小,但伴随着我国医疗健康领域的不断发展,近几年我国体外诊断行业一直保持着约20%的增长速度,远超全球平均水平。根据中国医药工业信息中心数据,2017年我国体外诊断市场规模约455亿元,到2019年,我国IVD市场规模可达723亿元,三年间年均复合增长率高达18%以上,发展势头迅猛。 表1 2018年IVD细分领域市场规模及占有率情况 完整的体外诊断产业链包括上游原材料供应环节、中游仪器和试剂研发生产和销售环节,以及下游需求市场,产业链各环节相互制约并协同发展。体外诊断试剂上游的核心原料包括酶、血清引物、抗原、抗体等生物制品,此外还有各种精细化学原料。体外诊断仪器上游的核心原料包括电子器件、模具生产、机械、软件等。其中,由于生产工艺、产物纯度等因素影响,国产原料与国外厂家仍存在一定差距,目前酶、抗体等主要原料仍依赖国外进口。目前国内各大诊断试剂龙头均在加大原料研发力度,完善产品的整个生命周期链条,力争核心原料不受制于人,同时通过这种方式来降低产品的成本,进一步提升产品竞争力。中游研发生产环节,高端市场仍以进口产品为主。从国内体外诊断细分行业来看,低端的生化国产已逐步超过进口产品,免疫检测虽然在化学发光方面取得一定的突破,但高端的化学发光检测依旧为外资企业所垄断;分子诊断国内试剂发展较为迅速,是体外诊断行业增速最快的细分领域之一,预计在未来将进入爆发期。POCT领域随着上市公司的不断增加,目前成为了投资热门之一,国产替代进口也在持续不断进行当中。流通环节,行业内多采用“仪器+试剂”捆绑代理销售模式,大型企业有较强的议价能力。销售环节,采购政策逐步清晰,省统一招标改革后,政策对国产倾斜,行业格局有望重新洗牌。下游需求市场按照消费去向分为医院、体检中心、疾控中心、血站等以及家庭健康监测。医院是目前最主要的消费端之一,独立医学检验实验室的快速发展,也带来需求的迅速增长。同时,POCT快速发展将体外诊断逐步带入家庭,并通过网络等科技,实现方便快捷的诊断和服务,成为体外诊断市场新的需求亮点。IVD是涉及临床医学、生物学、化学、机电一体化等众多学科交叉的领域。因此每一个学科的创新都有可能对某个IVD细分领域带来新的变化。这是一个持续创新的领域,所有的创新万变不离其宗,均是在提升检测的精准度、便利性和效率,从而推动该产业的发展。以下部分列举最近几年IVD领域的创新技术。表2 IVD行业创新技术(部分) IVD行业快速发展与人口现状、疾病防治、政策支持是分不开的。目前国内IVD行业的驱动力主要由以下几方面组成:目前我国人口结构正逐步进入老龄化社会。根据2015 年,世界卫生组织首次发布的《关于老龄化与健康的全球报告》,预计2012-2050 年,我国老年人口将由1.94 亿增长到4.83 亿,老龄化水平由14.3%提高到34.1%。而人类达到45岁以后即进入了慢性病高发的阶段。而众多慢性病的诊断均由体外诊断试剂来完成。人口老龄化加剧与经济发展水平的提升,使得国内人均卫生费用支出的快速增长,为体外诊断行业的发展打下了良好的基础。2015年9月,国务院办公厅印发《关于推进分级诊疗制度建设的指导意见》,部署加快推进分级诊疗制度建设,形成科学有序就医格局,提高人民健康水平,进一步保障和改善民生。分级诊疗的提出使得提高医疗服务和医疗诊断水平成为医院发展的必然趋势。IVD与大型影像设备检查相比价格低,占医疗费用比例小,患者对检查费用的敏感度较低,同时POCT等细分领域的发展尤其适合县级、乡镇或是社区医院开展医疗诊断工作。因此加大体外诊断的投入是医院不断提升医疗服务和诊疗水平的一个重要手段,医疗体外诊断需求未来将保持快速增长趋势。体外诊断在传染病的检测和预防方面优势明显,传染病发病率的上升对于体外诊断行业的发展起到巨大推动作用,尤其是今年新型冠状病毒肺炎疫情的爆发,使得国家认识到了体外诊断试剂在抗击疫情关键时刻起到的重要作用。随着国家对于传染病控制力度不断加大,将进一步促进体外诊断市场的快速发展。随着人口老龄化、医保覆盖率及支出不断增加、收入增长等因素的驱动,IVD诊断产业已成为发展最快的行业之一,但同时IVD行业在发展过程中也存在着不平衡的现象。如细分领域发展不够平衡,目前国内IVD行业中生化、免疫、临床检验领域在国产替代进口方面进展不错,但是在分子诊断、微生物检测及POCT领域还是和国外厂商有着一定的差距。此外要缓解国内医疗资源分配的不均衡现状,落实分级诊疗制度,对体外诊断行业提出了更高的要求。因此建议国内的体外诊断行业从以下几个方面去进行更深入的发展。国内的医疗市场在跨国企业的培育下在某些细分领域已经比较成熟,国内企业需要抓住这些市场,加大研发投入发展自己的核心竞争力,在技术不落后甚至有创新的基础上,形成对国外产品在成本方面的优势,加快国产替代进口的步伐。结合我国医疗资源发展不均衡以及国内互联网、物联网、5G技术快速发展的现状下积极开展符合我国特色的IVD产品,如结合互联网优势的可穿戴设备、远程医疗产品、连续监测产品等等,来缓解目前国内医疗资源分布不均衡现象。众多国内或是国际IP拥有先进的技术,但是其在市场运作规则或大规模生产工艺制造方面缺乏经验,导至相当一部分高端技术未能从实验室走向市场化应用。因此我们可以利用国内的工程师红利与完整高效的产业链,通过CMO/CDMO的方式,将IP手中的高端技术快速转化为可大规模生产的、在临床端具有应用价值的创新产品,实现差异化竞争,提升整体产业的创新能力。表3 部分IVD上市企业 目前我国体外诊断行业与欧美日相比,还处于较为初级的阶段,企业规模总体偏小,市场占有率偏低,但也涌现出了一些优质的上市企业。其中不乏在在融资、专利、临床、产品申报等方面综合实力和创新能力表现优越的“新势力”企业。为在全国寻找出更多医健产业潜力企业,探索挖掘中国大健康发展新动能、新举措,助力新基建,提高全社会对新势力企业的关注支持力度,今年由人民网•人民健康,联合火石研究院、中国医疗健康产业投资50人论坛(简称H50),共同发起“2020首届中国健康新势力企业征集活动”。截至6月24日,全国已有100+医健企业通过推荐和企业报名方式参选中国新势力企业评选。你觉得哪些企业是中国的新势力企业呢?欢迎评论留言,推荐你心中的新势力企业!作者:邵钱 责编:老姜 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号